Бірыңғай жинақтаушы зейнетақы қорының (БЖЗҚ) активтерін «Бәйтерек» ұлттық басқарушы холдингінің (ҰБХ) қаңтар айында шығарылған облигацияларымен толықтыру – БЖЗҚ балансындағы осы топқа кіретін бағалы қағаздар портфелінің сапасын жақсартуға тиіс. Десек те, нарық ішінде инвестициялаудың мұндай жолы кең тарап кетсе, оған деген жеке инвесторлардың қызығушылығы артып, үкіметтің бұл саланы реформалауға деген ықыласы төмендей түсуі де мүмкін.

Инфрақұрылымның ақшасы

БЖЗҚ есебінен 1,5 трлн теңгеге «инфрақұрылымдық жобаларды» қаржыландыру туралы шешімді 2023 жылдың сәуір айында ҚР экономикасын жаңғырту мәселелері жөніндегі мемлекеттік комиссия қабылдаған болатын. ҚазТАГ ақпараттық агенттігі жария еткен ақпаратқа сай, бұл қаражат екі жылдың ішінде «Бәйтерек» ҰБХ арқылы экономикаға бағытталуы тиіс. Яғни 2024 жылы 500 млрд теңгесі, 2025 жылы 1 трлн теңгесі.

Бұл тұрғыдағы бірінші мәміле 26 қаңтарда жүзеге асты. KASE алаңында «Бәйтерек» 13,00% мөлшерлеме бойынша 190 млрд теңгенің 15 жылға есептелген облигацияларын орналастырды. Купондық сыйақы жылына бір рет төленеді (тикер – BTRKb9). Биржа ақпаратынша, сұраныс ұсыныстан 8,9%-ға асып түсіп, жеті қатысушының барлық 10 белсенді өтінімі түгел қанағаттандырылды.

«Инвесторлардың негізгі санаты бойынша алып қарағанда, облигацияларды орналастыру барысында жалпы көлемнің 1,6%-ын – банктер, 0,5%-ын – брокерлік-дилерлік ұйымдар, 94,2%-ын – басқа да институционалдық инвесторлар, 3,7%-ын өзге де заңды тұлғалар сатып алды», – деп көрсетті KASE өзінің ресми ақпаратында.

Кейінірек ҚР Ұлттық Банкі өз хабарламасында БЖЗҚ басқарушысы ретінде «экономиканың нақты секторындағы ұзақ мерзімді ірі жобаларды қаржыландыру үшін» 173 млрд теңгеге «Бәйтерек» ҰБХ» облигацияларын (91,1%-ы) сатып алғанын мәлім етті.

«Жоғарыда аталған облигацияларды сатып алу – нақты кірістілік алу бойынша ұзаққа негізделген мақсаттарға сай келеді және салымшылардың зейнетақы жинақтарының сақталуын қамтамасыз етеді», – делінген ҚР Ұлттық Банкінің хабарламасында.

Сонымен қатар Ұлттық Банк өз ақпаратында аталған облигацияларды орналастыруға «жалпы сомасы 17 млрд теңгеге БЖЗҚ-дан өзге де инвесторлар қатысты» деп көрсетті. Айта кету керек, бұл арадағы инвестициялардың тәуекел деңгейі мейлінше төмен. «Бәйтеректің» Fitch тағайындаған қолданыстағы рейтингі: «ВВВ», болжам: «Тұрақты». Яғни Қазақстанның дербес рейтингімен бір деңгейде деуге болады.

Ұлттық Банктің түсіндіруінше, облигацияларды орналастыру барысында тартылған 190 млрд теңгені «Бәйтерек» көлік инфрақұрылымына қатысты жобаларды қаржыландыруға бағыттамақ. Бұл тұрғыдағы жобаларды жүзеге асыру ел экономикасын «өсіріп, әртараптандыру мақсаттарына сәйкес келеді». Сондай-ақ еліміздің «темір жол арқылы жолаушы және жүк тасымалдау саласындағы транзиттік және көліктік әлеуетін кеңейтуге мүмкіндік береді» делінген Ұлттық Банк хабарламасында.

Ұтыс кімнің қолында?

Қазақстанның зейнетақы қорының аясында квазимемлекеттік сектор борышының екі жылға деп мәлімделген көлемін орналастыру туралы шешім мен осы тұрғыдағы инвестицияның мән-мағынасын түсіну үшін Kursiv Research БЖЗҚ активтері құрылымындағы квазимемлекеттік сектордың борыштық қағаздары портфелін зерттегенді жөн көрді.

2024 жылдың 1 қаңтарындағы жағдайға сай, БЖЗҚ балансындағы квазимемлекеттік сектордың борыштық бағалы қағаздарының жиынтық көлемі 1,62 трлн теңгені құрайды. Бұл ҚР Ұлттық Банкі басқаруындағы портфельдің 10,6%-ы. Мұндай қағаздардың 1,7 млрд теңгеге сай көлемі (ағымдағы бағамен есептегенде) жеке басқарушылардың қолында. Бұл жиынтық портфельдің 0,1%-ы деген сөз.

Зейнетақы қорының қоржынындағы квазимемлекеттік сектор активтерінің барлық дерлік көлемі теңге түрінде. Тек 3,7 млрд теңгесі – доллармен. Оған Қазақстан даму банкінің 3,5 млрд теңгемен есептелетін еурооблигациялары (ҚР Ұлттық Банкі басқаруындағы портфельде) және «ҚазМұнайГаздың» 178 млн теңгемен есептелетін бондтары (BCC Invest портфеліндегі) жатады.

Бұған дейінгі жағдай

Айта кету керек, БЖЗҚ-да жинақталған квазимемлекеттік сектордың барлық қағазының ішінде «Бәйтеректің» үлесі бұған дейін де ауқымды болатын – 61,9%. «Самұрық-Қазына» ҰӘҚ мен қордың портфельдік компанияларына тиесілі үлес 29,0%-ды құрайды. Бағалы қағаздардың 9,1%-на Ұлттық Банктің еншілес компаниясы «Қазақстанның орнықтылық қоры» АҚ иелік етеді.

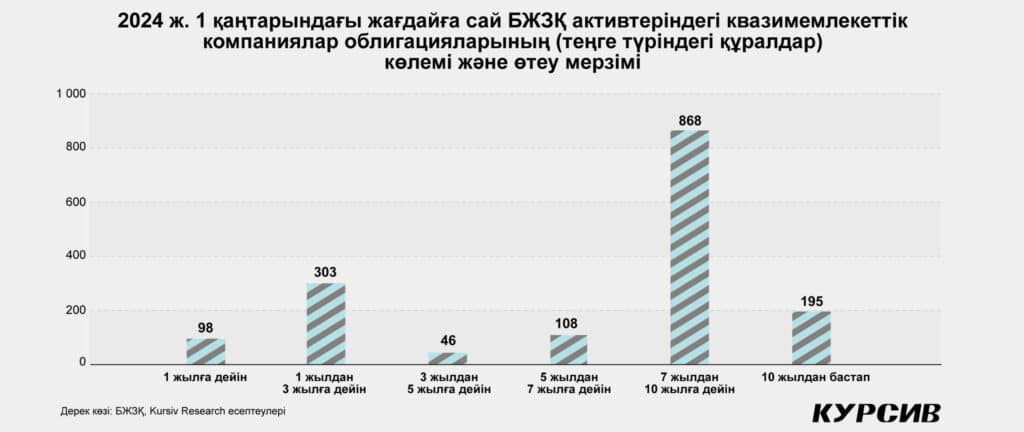

Өтеуге дейінгі мерзім аясынан алып қарағанда, квазимемлекеттік сектор облигациялары жинақталған портфель құрамы біркелкі дей алмаймыз. Шамамен 6%-ы қысқа мерзімге негізделген бөлігінде шоғырланған. 20%-ға жуығы 1 жылдан 3 жылға дейінгі өтеу диапазонында. Негізгі бөлігін – 7 жылдан 10 жылға дейінгі өтеу мерзімі бар қағаздар құрайды. Бұлардың үлесі шамамен 55%. Айналымы 10 не одан да көп жылға созылатын облигациялардың үлесі 12%. Дегенмен ең «ұзақ» қағаздар деп 10,7 және 10,8 жыл өтеу мерзімі белгіленген екі шығарылымдағы ҚТЖ облигацияларын айтуға болады.

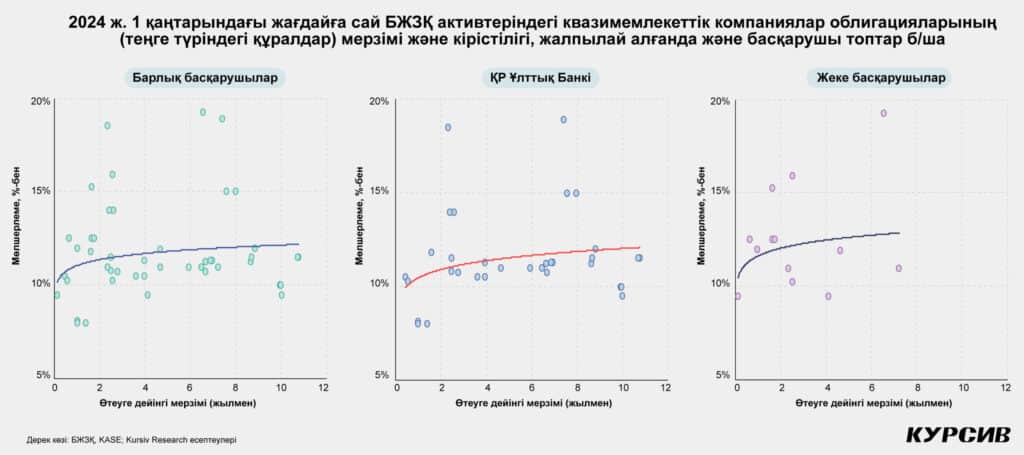

Зейнетақы активтеріндегі квазимемлекеттік сектор қағаздары бойынша ең жоғары мөлшерлеме қазір 19,25% – өтеуге дейінгі мерзімі 6,5 жылды құрайтын «ҚазАгроҚаржы» облигациялары бойынша қалыптасқан. Бұл қағаздарға өзінің зейнетақы активтері бөлігінде Halyk Finance иелік етіп отыр. Ал Ұлттық Банк портфеліндегі ең жоғары кірістілік KEGOC облигацияларына тән. Олардың өтелу мерзімі 7 жылдан кейін жүзеге асады, мөлшерлеме көрсеткіші 18,90%. Осы арада айта кетсек, БЖЗҚ қоржынында шоғырланған квазимемлекеттік сектор қағаздарының орташа мөлшерлемесі 11,80% деңгейінде қалыптасқан. Ал орташа өлшемде алынған мөлшерлеме көрсеткіші 11,36%-ды құрайды.

Бағалы қағаздар жинақталған портфельдің мұндай құрылымында «Бәйтеректің» жуырда шығарылған 15 жылдық облигациялары өтеу мерзімі бойынша да, кірістілігі жағынан да тиімді қосымша деуге тұрады.

BTRKb9 шығарылымындағы облигациялардың бірінші артықшылығы – 13,00% деңгейіндегі кірістілігі. Өтеу мерзімі бойынша былтыр ораналастырылған мемлекеттік қағаздармен салыстырғанда, біршама ұтымды позицияда. Өтеу мерзімі жағынан «Бәйтерек» облигацияларымен бір кезеңде шығарылған облигациялар 11% деңгейінде орналастырылған болатын. BTRKb9 бойынша купондық сыйақы жылына бір рет қана төленетініне қарамастан, эмитент тарапынан өтем тұрғысында маңызды шарт ескерілген.

Ұлттық Банктің «Бәйтерек» облигацияларына қатысты қаңтардағы хабарламасында, BTRKb9 облигациялар эмиссиясы проспектісінде «борыштың негізгі сомасын мерзімінен бұрын қайтару көзделгені» баса айтылған. Яғни 5 жылдан кейін эмитент «жыл сайын облигация ұстаушыларға тиесілі облигациялардың бір бөлігін олардың талабы бойынша бастапқы орналастыру көлемінің 10%-на дейінгі мөлшерде номиналды құнына сай сатып алуға міндетті». Бұл фактор аталған инвестицияның келтірілген таза құнына оң реңк беріп, белгілі бір ауқымда ұзақ мерзімге негізделген резерв жасап береді. Тіпті капитал нарығындағы қарыз алудың ағымдағы құнына қарамастан.

Әлбетте, бұл мәміле инвесторлар үшін тартымды екендігі еш талас тудырмайды. Бірақ ол «Бәйтерек» үшін қаншалықты тиімді? Мәселе – жоғарыда айтылған жобаларды қаржыландыру схемасына келіп тіреледі. Тәжірибе көрсеткендей, әдетте қаражат квазимемлекеттік сектордың сол белгілі кәсіпорындарына субсидияланған мөлшерлемелер бойынша бөлінеді. Бұл схема аясында түпкілікті пайдаға қол жеткізетін тұлғалар деп – нарықтағы шарттармен салыстырғанда капиталды біршама арзанға алып жүрген компаниялар мен олардың клиенттерін айтуға болады.

Бірақ клиенттің бұл «ұтысы» ұзаққа созылмайды, ол қысқа мерзімді ғана қамтитын «жеңілдік». Ұзақ мерзімге негізделген перспективада ол бәрібір «ұтылып» қалады. Себебі қызмет көрсетушілер арасында туындауы тиіс бәсекелестікке үміт ете алмайды. Экономика аясынан алып қарағанда субсидиялау ауқымы зор екенін ескерсек, монетарлық реттеуші ретінде Ұлттық Банк трансмиссиялық тетіктер проблемасымен бетпе-бет келуде. Яғни еліміздің бас банкінің экономикадағы сұранысқа деген ықпалы айтарлықтай тиімді дей алмаймыз (базалық мөлшерлеме есебінен). Содан да бүгін қарыз алушылар капиталдың жоғары құнына аса мән беріп отырған жоқ.

Осылайша, бұл тұрғыдағы «орнықты ұтысқа» – өздерінің ағымдағы мәселелерін сәтті жолмен шеше алған квазимемлекеттік сектордағы компания басшылары мен шенеуніктер (әдетте бұл топтағылар бір-бірінің орнын оңай ауыстырып жатады) ғана қол жеткізе алады

Сөз бен істің арасында жүйе жоқ…

«Бәйтеректің» қосымша шығарылған 1,5 трлн теңгелік бағалы қағаздары БЖЗҚ портфеліне қысқа мерзім аясында өзіндік өзгеріс енгізе алғанымен, олардың мағынасын асыра бағалаудың қажеті жоқ.

ҚР Ұлттық Банкінің инвестициялық декларациясына сәйкес квазимемлекеттік сектордың барлық бағалы қағаздары 25% деңгейінде құрылуға тиіс. 2024 жылдың басындағы жағдайға сай ҚР Ұлттық Банкі портфеліндегі Ұлттық Банк басқаратын активтер құрамында квазимемлекеттік сектор облигациялары түрінде 1,6 трлн теңге және бағалы қағаздар түрінде тағы 0,4 трлн теңге болған. Бұл квазимемлекеттік сектор қағаздарының жалпы үлесі портфельдің 12,7%-ын құрайды деген сөз. Олай болса, Ұлттық Банктің басқарушы командасында әлі де пайдаланылмаған 1,9 трлн теңгедей (БТРКб9 қоспағанда) бос ауқым бар.

Зейнетақы қорының активтері былтырғы жылы 3,2 трлн теңгеге өсіп, 17,8 трлн (+22%) теңгеге жетті. Қордың инвестициялық портфелі тұрғысынан алып қарағанда, екі жылға негізделген 1,5 трлн теңге соншалықты ауқымды емес. Ол портфель құрылымын қайта үлестіріп, бөлуді талап етпейді. Әйтсе де дәл осындай өтеу мерзімі мен мөлшерлемесі бар квазимемлекеттік секторға тиесілі қағаздардың шығарылымы жеке эмитенттер үшін мейлінше жоғары табыс деңгейін белгілеп бере алады. Әсіресе, егер олар БЖЗҚ сынды инвестор тартуға үмітті болса.

Бұл арада соңғы жылдары ел үкіметі қолданып жүрген схемалардың нәтижесіндегі жүйелі өзгерістер анағұрлым маңызды. Айталық, «зейнетақы қорындағы қаражат экономикаға жұмыс істеуі керек» деген желеумен БЖЗҚ есебінен инфрақұрылымды қаржыландыру туралы кенеттен пісіп-жетілген ұсыныс немесе «ҚазМұнайГаз» акцияларына инвестицияланған Ұлттық қор ақшасы есебінен қалыптасқан бюджет тапшылығы деген сияқты.

Халықаралық валюта қоры дамушы елдерге құрылымдық реформа жүргізу қажеттігін айтудан бір шаршаған жоқ. Институционалдық өзгерістерге деген сұраныс әлсін-әлсін қазақстандық шенеуніктер тарапынан да айтылып жүр. Бірақ артынша сөз бен істің арасында жүйе болмай, бәрі де аяқсыз қалады.

Ойын ережесін сапалы етіп өзгертуге тырысатын жүйеде, мәселен, темір жолдың инфрақұрылымына инвестиция салу туралы ұсыныс түсіп жатса, төмендегідей қадамдар жасалған болар еді. Біріншіден, мемлекет пен квазимемлекеттік сектордың құзыреттері екі бөлек болуға тиіс. ҚТЖ өзге де жеке ойыншылар сияқты қаржыландыруды бір ереже бойынша алуы керек. Темір жол холдингі ақшаның нарықтық құнына жұмыс істеуі үшін оған ақша табу мүмкіндігін беру қажет. Яғни тасымалдау қызметтерінің тарифтерін ырықтандыру деген сияқты. Ал егер оның ақша табу қабілеті болмаса, бұл компанияны жекелеген бизнестерге бөлшектеп, рентабельділігі төмен сегменттерге шетелдік инвесторларды шақыру керек (балама жол ретінде). Егер бұл шаралар сәтсіз аяқталып, темір жол тасымалы байланысын қолдау қажеттігі бәрібір өзекті болса, онда тарифтерді бюджеттен субсидиялау керек.

Дегенмен Қазақстанда қолданылатын тәжірибе мүлдем басқаша. Бізде проблемалар реформа негізінде емес, әдістер арқылы шешіледі. Ал бұл әдстерді сарапшылар да, шенеуніктер де (анонимдік негізде, әрине) «командалық-әкімшілік» деп сипаттайды.

Кезек «Самұрықта»

Зейнетақы қорының қаражатынан «Самұрық-Қазына» Ұлттық әл-ауқат қоры да үмітті. 2024 жылдың қаңтар айының басында қордың басқарушы директоры Айдар Рысқұлов, зейнетақы қорының қаражаты «Екібастұз ГРЭС-2 станциясының №3 және №4 блоктарын жаңғыртуды және Көкшетау, Өскемен, Семейде үш жылу электр станциясын салуды қамтамасыз етеді» деп хабарлады. Қор басшысының айтуынша, мәміле БЖЗҚ тарапынан «Самұрық-Қазына» облигацияларын қазақстандық мемлекеттік бағалы қағаздар шығарылатын мөлшерлемеге ұқсас көрсеткішпен сатып алу түрінде рәсімделмек.

Энергетикалық қауіпсіздік мәселесін шешу мақсатында ҰӘҚ «Самұрық-Энерго» арқылы көмірден электр энергиясын өндіру бойынша сала ішінде ауқымды энергетикалық жобаларды жүзеге асырады – бұл тұрғыда Екібастұз ГРЭС-2 станциясын кеңейтіп, әрқайсысының қуаты 500 МВт болатын №3 және №4 энергоблоктарын орнату көзделген, деп түсіндірді қор мамандары «Курсивке» берген мәліметінде.

Зейнетақы қорынан қаражат тарту тұрғысында «Самұрық-Қазына» біріктірліген ЖЭС жобалары туралы сөз қозғаған жоқ. Бұған дейін хабарланғандай, бұл шығындар ішінара ҰӘҚ тарапынан, ішінара –ресейлік тараптың экспорттық кредиті есебінен төленбек. Жоғарыда аталған ЖЭС құрылыстары бойынша мердігер ресейлік тараптың өкілі «Интер РАО» болуы тиіс. «Курсив» бұл компанияға өз сұрақтарын жолдаған болатын. Алайда материал жарияланып жатқанда «Интер РАО» тарапынан жауап келген жоқ.

«Самұрық-Қазынада» БЖЗҚ ақшасына балама жол көп емес.

«Бүгінгі күннің тәртібінде тұрған ESG талаптарына көмірге негізделген жобалардың сай келмеуі – халықаралық және жергілікті қаржы институттары тарапынан қаржыландыруды қиындатып отыр. Қазігі таңда бұл жобаларды қаржыландырудың әртүрлі нұсқалары қарастырылуда, оның ішінде нарық шарттарымен «Самұрық-Қазына» облигацияларын шығару арқылы БЖЗҚ қаражатын тарту тұрғысында да, – деп көрсетті ҰӘҚ өкілдері. – Сонымен қатар, айта кетуіміз керек, БЖЗҚ қаражатын тарту жөніндегі өтінім мақұлданған жағдайда, БЖЗҚ қаражаты жергілікті шығындарды өтеуге, оның ішінде құрылыс-монтаж және жобалау-зерттеу жұмыстарын қаржыландыруға және құрылыс кезеңіндегі жобаларды қолдауға пайдаланылады деп пайымдалған».

Зейнетақы қоры үшін мұндай инвестиция қаншалықты тиімді?

«Ұлттық әл-ауқат қорының өкілі айтып өткен кірістілік зейнетақы активтерін «Самұрық-Қазына» облигацияларына орналастырудың тәуекелін көрсетеді. ҰӘҚ бұл жобалардың қаржылық нәтижелеріне қарамастан, облигацияларды өтеу бойынша міндеттемелерді өз мойнына алады. Әрі қарай бұл жобалар облигацияларды орналастырудан алатын қаражат есебінен қаржыландырылады. Осы тұрғыдан алғанда, мұндай облигациялардың ұсынылып отырған кірістілігін мемлекеттік бағалы қағаздармен салыстырып бағалауға болады, ал салымшылар үшін маңыздысы – БЖЗҚ активтерінің мақсатты немесе күтілетін табыстылығымен салыстырып бағалау», – дейді Қазақстан қаржыгерлері қауымдастығы кеңесінің төрайымы Елена Бахмутова.

Кредит тәуекелінің деңгейі мен осы эмитенттердің тиісті рейтингтерін ескерер болсақ, сондай-ақ купон мөлшерлемесін біршама ұзақ мерзімге бекітіп белгілеу аясынан алып қарасақ, кірістілік – БЖЗҚ портфеліне облигация сатып алуға негіз болатындай көрінеді. Бірақ, егер елдің экономикалық жағдайы қолайлы болып, инфляция деңгейі біз күткендей төмендеп жатса ғана, – дейді сарапшы.

«Мұндай облигацияларды әділ жолмен бағалау үшін екінші деңгейдегі нарықтың болуы да айтарлықтай маңызды, сондықтан да облигацияларды орналастыруға ҚР Ұлттық Банкінен өзге инвесторлар да қатысады деп күтілуде»,– деп көрсетеді «Курсивке» берген жауабында Елена Бахмутова.

ҚҚҚ басшысы төмендегідей есептеулерін де мысал етті:

«Салымшылардың мүддесі тұрғысынан алғанда, облигациялардың кірістілігі ұзақ мерзімді перспективада инфляция көрсеткіші + 2%-дан кем емес деңгейде активтердің табыстылығын қамтамасыз ете алатындай болуы керек. Тек сонда ғана зейнетақы жүйесі тұрақты да орнықты жұмыс істеп, зейнетақы жарналарын адал төлеп жүрген салымшылар зейнетке шыққанда лайықты пайда ала алады. ҰӘҚ мен «Бәйтерек» ҰБХ ұсынып отырған ағымдағы кірістілік деңгейлері, бүгінде, осы үміттерге сәйкес келеді», – деп түйіндейді Елена Бахмутова

«Өз алдына бөлек мәселе – инфляция мен, сәйкесінше, пайыздық мөлшерлеменің ағымдағы деңгейлері капиталды қажет ететін инфрақұрылымдық жобаларды қаржыландырудың қолайлы дейтін құнынан әлдеқайда жоғары. Сондықтан да оларды бұл жобаларға тікелей лайықтап көрсету мүмкін емес, – дейді ҚҚҚ басшысы. – Яғни, шығындардың бір бөлігі бәрібір ұлттық холдингтерге салмақ түсіретін болады. Ал бұл оларды тікелей бюджеттен қаржыландырумен салыстырғанда біршама ұтымды болса керек. Әсіресе, бюджеттің бүгін жағдайын ескеретін болсақ».