Базалық мөлшерлеменің кезекті төмендеуіне қарамастан, қарыз қаражаты қазақстандық бизнеске бұрынғыша қымбат болады

Қазақстан Ұлттық банкі базалық мөлшерлемені 14,75%-ға дейін төмендетіп, қатарынан бесінші рет төмендетуге «бел буды». Алайда нақты мөлшерлеме деңгейі соңғы бірнеше жылдағы ең бір жоғары деңгейде. Ал бұл бизнес үшін қарыз қаражатының құнын айтарлықтай қымбат етіп қалдырып отыр.

Тұрақты тренд

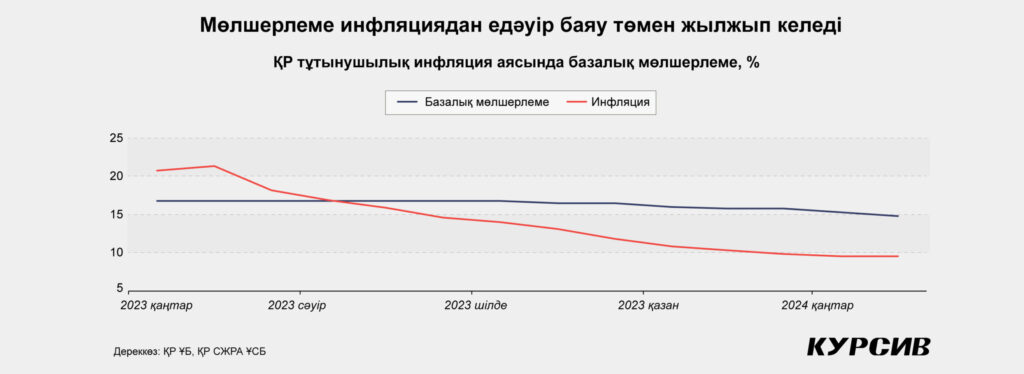

Ұлттық банктің Ақша-несие саясаты жөніндегі комитеті базалық мөлшерлемені 50 базистік тармаққа, яғни 15,25 %-дан 14,75%-ға дейін төмендетуін стандартты дәлелдер жинытығымен түсіндіреді. Оның ішінде Қазақстандағы инфляцияның баяулауы (2023 жылғы желтоқсандағы 9,8%-дан 2024 жылдың қаңтарында 9,5%-ға), бейтарап сыртқы фон бар.

Реттеуші тұтынушылық инфляция Ұлттық банктің болжамына сәйкес өзгеретінін атап көрсетті. Бірақ оның айлық көрінісі бұрынғысынша тарихи орташа мәннен жоғары: 2024 жылғы қаңтарда баға 2023 жылғы желтоқсанмен салыстырғанда 0,8%-ға өсті, дегенмен қаңтарда орташа бағаның өсуі 0,6%-ды құрады. Қазақстан Республикасының Ұлттық Банкі атап өткен тағы бір жағымды фактор халықтың инфляциялық күтулерінің төмендеуі. Әлемдік экономикадан да «инфляциялық позитив» лебі сезіледі: азық-түлік пен энергияның әлемдік бағасы құлдырап жатыр.

Алайда осымен жағымды тұстар аяқталады. Ұлттық банкті сыртқы факторлар алаңдатады.

«Инфляцияның төмендеу қарқыны ағымдағы жылдың ақпан айында өткен жылғы жоғары базадан толық қалпына келу және экономикада баға қысымының факторларының болуы жағдайында баяулауды жалғастыруда. Инфляцияның төмендеуіне ақша-несие жағдайының бірқалыпты қатаң сипаты және сыртқы ортадағы бағаның көтерілуіне байланысты жағдайдың одан әрі жақсаруы ықпал етеді, деп мәлімдеді Ұлттық банктің басшысы Тимур Сүлейменов ақпандағы мөлшерлеме бойынша қабылданған шешімнің қорытындысы жайлы өткен баспасөз мәслихатында.– «Болжамның негізгі тәуекелдеріне бюджет саясатының параметрлерінің анықтығының жоқтығы, ағымдағы бюджеттік ынталандыру, инфляциялық күтулермен байланысты инфляцияның сақталуы, сондай-ақ Қазақстанның негізгі сауда серіктестеріне қарсы санкциялық қысымның ықтимал артуы жатады».

Бас банк мөлшерлеме бойынша шешім туралы ресми хабарламаның басында:

«Қазіргі жағдайда ақша-несие саясатын жұмсарту кеңістігі айтарлықтай шектеулі. Инфляция факторларының ағымдағы тепе-теңдігі, оның ағымдағы (айлық) мөлшерлемелерінің қарқыны және қазыналық саясаты параметрлерінің белгісіздігі жақын арада қабылданған шешімдер шеңберінде базалық мөлшерлемені қол жеткізілген деңгейде ұстап тұрудың жоғары ықтималдығын анықтайды. Мәліметтерді жинақтауды және экономикалық және фискалдық реформаларды жүзеге асыру мониторингін талап етеді» деп жазылған.

Ұлттық банк 2024 жылға арналған инфляция болжамын өзгерткен жоқ. Реттеуші инфляция қарқынын 7,5–9,5% аралығында күтуде. Инфляция 5%-ға 2026 жылға қарай жақындайды. Қазақстан Республикасының экономикасы бұл аралықта 2024 жылы 3,5–4,5% деңгейінде өсуді, 2025 жылы 5,5–6,5% деңгейінде, 2026 жылы 3,5–4,5%-ға дейін жетеді.

Базалық мөлшерлеменің төмен болуы

Базалық мөлшерлеме төмендегеннен кейін нақты мөлшерлеме (базалық мөлшерлеме мен жылдық тұтынушылық инфляция арасындағы дифференциал) 5,25% құрады.

Ұлттық Банк ақша-несие саясатын «ұстамды қатаң» деп атайды. Алайда егер нақты мөлшерлеменің мәнін сараптап қарайтын болсақ, ақша реттеушісінің басшысы айтып отырған ұстамдылық байқалмайды. Салыстыру үшін: 2021 жылдың бірінші жартыжылдығында – базалық мөлшерлемені көтеру кезеңі басталғанға дейін – орташа нақты мөлшерлеме 1,68%-ды құрады, 2021 жылғы шілдеден 2023 жылғы шілдеге дейін орташа нақты мөлшерлеме аздап кері көрсеткіште (-0,23%) болды. Ал 2023 жылдың тамызынан бастап – базалық мөлшерлемені төмендету кезеңінде – бұл көрсеткіш 5,10%-ды құрады. Басқаша айтқанда, соңғы айларда қарыз ақшаның салыстырмалы құны соңғы үш жылдағы ең жоғары деңгейде болды.

Мұның себебі – базалық мөлшерлеме инфляцияның өзгеруіне баяу әрекет етуінде. Егер 2023 жылғы тамыздан 2024 жылғы ақпанға дейінгі кезеңде тұтынушылық инфляцияның орташа айлық бәсеңдеуі 0,64 пайыздық тармақты құраса, ал базалық мөлшерлеме орта есеппен 0,29 п.т. төмендеді, яғни екі есе баяу. Бұл 2024 жылғы қыстың соңғы айында 9,0% деңгейіне дейін төмендеуі мүмкін инфляцияның ақпан айындағы деректерін есепке алмағандағы көрсеткіш (2023 жылғы ақпанда инфляция өзінің ең жоғары деңгейінде болды, одан төмендей бастады; сәйкесінше, осы айдан кейін жоғары базалық әсер бірте-бірте әлсірейді).

Қымбат қарыз қаражаты

Жоғары базалық мөлшерлеме – ақша және капитал нарықтарында қымбатырақ қарыз алуды білдіреді. Бағалы қағаздар нарығында жоғары мөлшерлемелерді Қазақстан Республикасының үкіметі төлейді. Үкімет ағымдағы жылы теңгелік облигациялар арқылы шамамен 5,2 трлн теңге тартуды жоспарлап отыр, оның ішінде мөлшерлемелері базаға жақынырақ болатын қысқа мерзімді бағалы қағаздар бойынша 500 млрд бар.

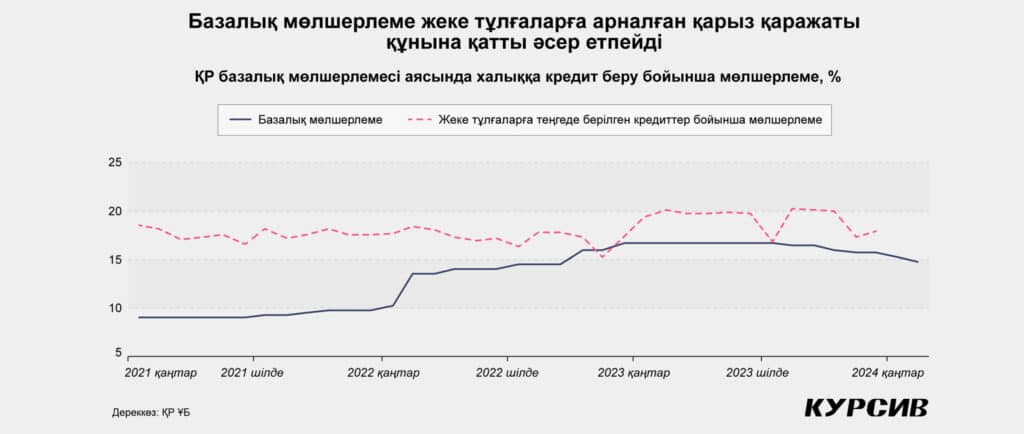

Экономикаға жаңадан берілген банктік несиелер бойынша мөлшерлемелерді талдау салыстырмалы түрде жоғары мөлшерлемелерді негізінен бизнес төлейтінін көрсетеді. Банктік емес заңды тұлғаларға өтеу мерзімінің барлық түрлері бойынша несиелер қарастырылып отырған бүкіл кезең ішінде (2021–2023) орта есеппен базалық мөлшерлемеден 2 п.т жоғары болды. 2021 жылдың басындағы 12%-дан 2023 жылдың соңына қарай 19%-ға дейін өскен. Жеке тұлғаларға берілген несиелер бойынша номиналды мөлшерлемелер іс жүзінде өзгермеген және 18-20% аралығында қалды. Егер 2021 жылдың басында жеке тұлғаларға берілетін несиелер бойынша пайыздық мөлшерлемелер базалық мөлшерлемеден 10%-ға асып кетсе, 2023 жылдың соңына қарай небәрі 2%-ға артты.

Бұл жерде Ұлттық Банктің ақша-несие саясатының трансмиссиялық механизмінің үлгісінде инфляцияға әсер ететін тізбектің соңғы құрамдас бөлігі – тұтынушылық сұраныс, басқалармен қатар, несие беру арқылы қуаттанатынын еске салған жөн. Бұл модельдің логикасында тұтынушылық несиелер бойынша жоғары мөлшерлемелер сұранысты, ал кейіннен баға динамикасын «басу» керек. Жеке тұлғалар үшін несие мөлшерлемесінің сақталуы (әсіресе тұтынушылық несие беру) Қазақстан жағдайындағы ақша-несие саясатының теориясы мен тәжірибесі арасындағы алшақтық белгілерінің бірі ғана.

Алайда Ұлттық банк ойын өрбіген сайын оны өзгерткенше, ескі жоспарды ұстанған дұрыс деп есептейтін сияқты. Реттеушінің мәлімдемелерінен оның ақша-несие саясатын жұмсарту бойынша шешімдерде үзіліс жасау ықтималдығы жоғары екендігін көруге болады.

«Инфляция факторларының ағымдағы тепе-теңдігі, баға өсімінің ағымдағы динамикасы және фискалдық саясат параметрлерінің белгісіздігі жақын арада қабылданған шешімдер шеңберінде базалық мөлшерлемені қол жеткізілген деңгейде ұстап тұрудың жоғары ықтималдығын айқындайды», – деді Тимур Сүлейменов.

Бұл бизнес қысқа мерзімде теңгедегі қолжетімді несие ресурстарын күтпеу керек дегенді білдіреді.