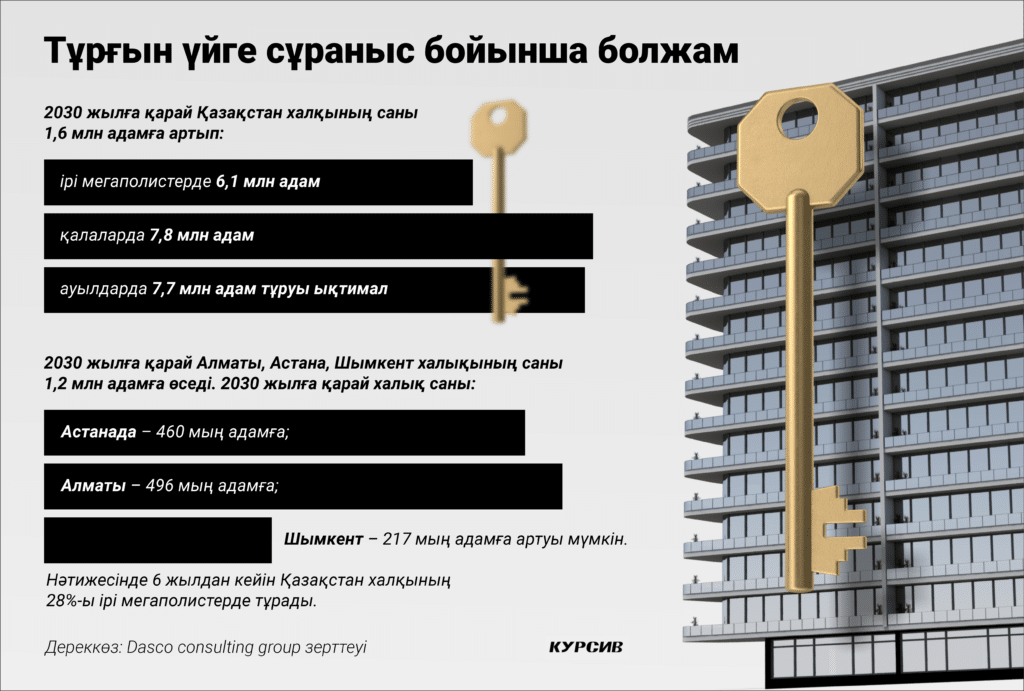

Сарапшылардың зерттеуінше алдағы жылдары Қазақстанда тұрғын үйге сұраныс арта түседі. Болжам бойынша, 2030 жылға қарай жалпы республика халқының саны 1,6 млн адамға өседі. Оның ішінде Астана, Алматы, Шымкент тұрғындарының саны 1,2 млн адамға көбейеді. Нәтижесінде 6 жылдан кейін халықтың 28%-ы ірі қалаларға қоныстанады.

«Мәселен, ірі мегаполистерде 6,1 млн адам, қалаларда 7,8 млн адам, ауылдарда 7,7 млн адам тұруы мүмкін», – дейді Dasco Consulting Group компаниясының басқарушы директоры Дәрмен Сәдуақасов.

Сәйкесінше Halyk Finance зерттеуінше алдағы жылдары тұрғын үйдің бағасы да қымбаттайды. Мәселен, 2024 жылы жаңа үйлердің бағасы 4,3%, 2025 жылы 5,8%, 2026 жылы 6,8%-ға дейін өсуі мүмкін. Қайталама тұрғын үй бағасы 2024 жылдың соңына қарай жыл сайынғы 2,7%-ға артып, 2025 жылы 6,2%-ға дейін өседі. Жалға берілетін тұрғын үй бағасы 2024 жылғы 3,5%-дан 2025 жылы 5,2%-ға дейін біртіндеп өседі.

«Инфляция бәсеңдегендіктен, 2026 жылы қайталама нарықтағы үйдің және пәтерді жалға алу бағасының өсуі баяулайды», – дейді Halyk Finance сарапшысы Ақбөбек Ахмедярова.

Тұрғын үй бағасына әртүрлі бағдарламалар, мысалы, жақын уақытта іске қосылатын «Наурыз» және «Отау» ипотекалық бағдарламалары да әсер етуі мүмкін. Аталған жобалардың іске қосылуы нәтижесінде сатып алу мәмілелердің саны тиісінше 12 мың және 7 мыңға артады.

«Бұл бастамалар Қазақстанның жалпы жылжымайтын мүлік нарығына аздап әсер етеді деп болжаймыз», – дейді Ақбөбек Ахмедярова.

Бұл өзгерістер тұрғын үй нарығына қалай әсер етеді? Халықты баспанамен қамту мәселесінде қандай түйіткілдер бар? Ипотекадан бөлек құралдар бар ма?

Қазақстанда халықты тұрғын үймен қамту деңгейі әлі де әлемдік талаптардан төмен

Елдегі тұрғын үй қоры жыл сайын орта есеппен 2%-ға ұлғаюда. Жаңа тұрғын үйлердің жалпы ауданы тарихи максимум 17 млн шаршы метрге жетті. Тұрғын үй қоры соңғы 10 жылда 24%-ға өсіп, 2023 жылы 419 млн шаршы метрді құрады.

«Қазақстанда халықты тұрғын үймен қамту деңгейі жыл сайын артып келеді. Бірақ әлі де әлемдік стандарттардан артта қалып отыр. 2023 жылдың қорытындысы бойынша елдегі тұрғын үймен қамтамту орта есеппен бір тұрғынға 23,9 шаршы метрді құрады. Бірақ мегаполистерде бұл көрсеткіш жоғары. Бұл басқа елдермен салыстырғанда төмен. Себебі БҰҰ стандарттары бойынша, елдегі тұрғын үй қоры бір адамға кемінде 30 шаршы метр болуы керек», – деді Dasco Consulting Group компаниясының басқарушы директоры Дәрмен Сәдуақасов.

Көп балалы отбасылардың 76%-ы ауданы кіші үйде тұрады

Статистикаға сүйенсек, Қазақстанда 5 немесе одан да көп адамнан тұратын 1,1 млн отбасы бір бөлмелі, тар үйде өмір сүруге мәжбүр.

Халықтың 60%-ы ескі үйде тұрады

Dasco Consulting Group зерттеуіне сүйенсек, Қазақстанда отбасылардың 60%-ы 30 жыл бұрын салынған баспаналарда тұрады. Оның жартысынан астамы көппәтерлі тұрғын үйлер. Ескірген баспана қорының жартысына жуығы оңтүстік аймақтарда (38%) және мегаполистерде (8%) орналасқан.

Нәтижесінде инфрақұрылымдық, энергия тиімділігі және қауіпсіздік сынды мәселелер шаш етектен.

Жұмыспен қамтылғандардың 46%-ы «жұмыс істейтін кедейлер»

Дәрмен Сәдуақасовтың айтуынша, халықтың тұрғын үй жағдайын жақсартуға деген ықыласы табысының аздығымен шектеледі. Мысалы, жұмыспен қамтылғандардың 46%-ы «жұмыс істейтін кедейлер». Себебі олардың табысы – 140 мың теңгеден төмен. Салдарынан айлығы шайлығына жетпейді.

«Облыстық деңгейде табыс теңсіздігі өсуде. «Жұмыс істейтін кедейлердің» үштен бір бөлігі оңтүстік облыстарда және Шымкент қаласында тұрады. Мегаполистердегі жұмыспен қамтылғандардың тек 6% ғана ақша жинай алады», – деді Dasco Consulting Group директоры.

Ипотека Қазақстанда баспана сатып алудың жалғыз оңтайлы жолы ма?

Консалтингтік компания талдауына сүйенсек, мемлекеттік қолдаудың шектелуіне байланысты несиеге сұраныс төмендеуде. Халықтың кірісін ескерсек, коммерциялық ипотеканың мөлшерлемесі жоғары (15%-дан 20%-ға дейін). Ал мемлекеттік ипотекалық бағдарламалар тек бастапқы нарыққа бағытталған.

«Ипотекамен қайталама нарықтан тұрғын үй сатып алу халыққа ыңғайлы болар еді. Оның ішінде бұл қаржылық жүктемені азайтуға мүмкіндік береді. Құрылыс саласы одан әрі кеңейіп, бұл экономиканың дамуына үлес қосады. Себебі болашақта демографиялық үрдістерге байланысты тұрғын үйге сұраныс артады», – деп қорытындылады спикер.

Бірінші несиелік бюроның бас директоры Руслан Омаровтың айтуынша, қазақстандықтардың 30%-ында ешқандай жылжымайтын мүлік жоқ. Ал тағы 30-35%-ында тұрғын үй жағдайы әлемдік талаптардан төмен.

«Сондықтан халықтың тұрғын үй жағдайын жақсарту туралы айтпас бұрын, олардың табысын арттыру керек. Яғни үй сатып алу үшін, ипотека алу үшін тұрақты табыс керек. Сондықтан бірінші мақсат – халықтың табысын арттыру болуы шарт», – деді Руслан Омаров.

Елдегі тұрғын үй нарығын мемлекет те, сарапшылар да жіті зерттеп отырғанын айта кету керек. Мысалы, жаңа тұрғын үйлерді пайдалануға беру қарқыны, ЖІӨ-нің жылдық өсімі, инфляциялық үдерістер, халық кірісінің өсу қарқыны сияқты факторлар ескеріліп, талдау жасалады. Соның негізінде 2023 жылдың қарашасында Мәжіліс бірінші оқылымда «Отбасы банкін» ұлттық даму институтына айналдыру бойынша реформалау туралы заң жобасын қабылдады.