Ұлттық банктің базалық ставканы 18% деңгейінде қалдыру туралы шешімі нарыққа қатты әсер етіп, банктердің депозиттік саясатын тұрақтандырды. Қадам инфляцияны тізгіндеу үшін жасалса да, қарапайым салымшылар үшін депозит пайыздарын жоғары деңгейде сақтап қалуға мүмкіндік берді.

Қазір банктер арасындағы бәсекелестік қызып тұр, олар базалық ставканың тұрақтылығын пайдаланып, халықтың ақшасын барынша тиімді шарттармен тартуға тырысып жатыр.

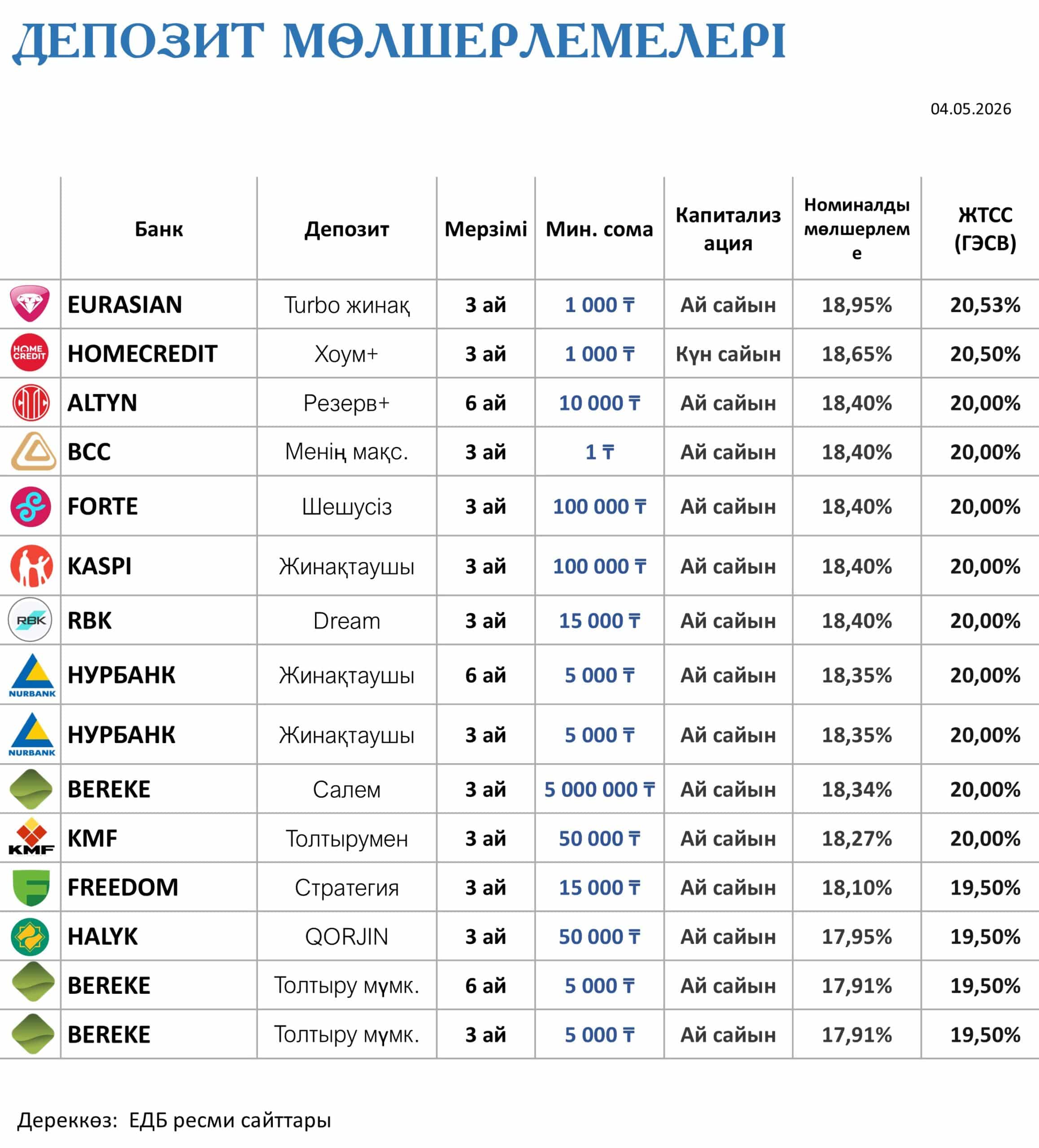

Мамыр айының басындағы жағдайға сүйенсек, ең жоғары пайызды Eurasian Bank (20,53%) пен Home Credit Bank (20,50%) ұсынып отыр. Олардан кейінгі орындарда Kaspi, Forte, BCC, Freedom және RBK сияқты ірі банктер тұр, олардың барлығы дерлік жылдық тиімді мөлшерлемесін 20,0% деңгейінде бекіткен.

Halyk Bank-тің «QORJIN» депозиті де 19,50% көрсеткішімен нарықтағы тартымды ұсыныстардың бірі болып қала береді. Бұл көрсеткіштер қазіргі нарықта ақшаны сақтау өте тиімді екенін көрсетеді.

Алайда мұндай жоғары пайыздардың ерекшеліктері бар екенін түсіну маңызды. Банктер көбіне ең жоғары мөлшерлемені 3 айлық қысқа мерзімге ғана ұсынады. Сонымен қатар тізімдегі барлық тиімді ұсыныс ақшаны ішінара алу мүмкіндігі жоқ жинақ депозиттеріне қатысты.

Бұл дегеніміз – егер сізге жоғары табыс керек болса, ақшаны мерзімі аяқталғанша банкте қозғаусыз қалдыруыңыз қажет, бірақ есесіне ай сайын немесе күн сайын капитализация арқылы табысыңыз артып отырады.

Ұлттық банк ставканы төмендетпегендіктен, банктер де пайызын жоғары деңгейде ұстап тұр. Бұл салымшыларға 1 000 000 теңге салып, бір жылдың ішінде 200 000 теңгеден астам таза пайда көруге мүмкіндік береді. Бұл – инфляциядан қорғану және ақшаны тиімді жұмыс істетудің ең оңай әрі сенімді жолдарының бірі.

Айта кетейік, Қазақстандықтардың депозитте жинаған қаржысы 2026 жылдың наурызында 26,2 трлн теңгені құрады. Жыл басында 26,1 трлн теңгеден 25,9 трлн теңгеге азайып кеткен депозиттер кейінгі екі айда аз ғана өсім байқатты.