Инвестидеи на 2024 год: компании с малой капитализацией и хеджирование рисков

В 2023 году большинство аналитиков на рынке ожидали рецессию и сокращение экономики, рост безработицы, падение прибылей корпораций и фондовых индексов. Например, аналитики Morgan Stanley в марте 2023 года считали, что индекс S&P 500 в конце 2023 года достигнет уровня 3900.

Аналитики UBS полагали, что индекс S&P 500 остановится около уровня 3800. В основе таких сценариев была оценка политики ФРС США, которая началась в марте 2022 года резким повышением процентных ставок и сокращением баланса для борьбы с инфляцией, которая в середине 2022 года составила 9,1%.

Проблема инфляции для США — не новая. В период с 1965 по 1981 годы Федеральная резервная система (ФРС) США посвятила много сил для борьбы с этой экономической болезнью, когда инфляция в среднем составляла 7%. Каждый раз, когда ФРС повышала ставку, то это приводило к рецессии в экономике.

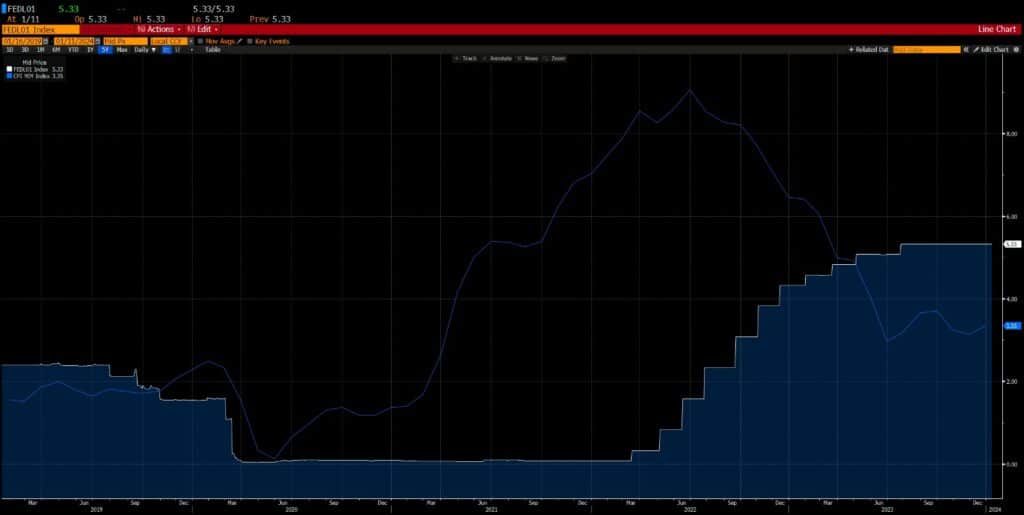

В 2022 году ФРС впервые за всю историю повышения ставок приняла решение повысить ставку самыми быстрыми темпами до уровня 5,25–5,5. В инвестиционном мире есть такое выражение: «don’t fight the fed», которое означает, что инвестор должен инвестировать с учетом того, что ФРС, повышая ставку, замедляет экономическую активность, и выбирать классы активов стоит с учетом этого.

Прошлый год не стал для инвесторов исключением. Например, в марте 2023 года на фоне роста доходностей по долговым инструментам банковский сектор США столкнулся с проблемой банкротств региональных банков. Сектор недвижимости на фоне роста ставок по ипотеке выше 7% также показал резкое замедление. Первые два квартала 2023 года корпоративные прибыли показали снижение. Одновременно с ухудшением отдельных макроэкономических данных рынок труда оставался сильным, количество открытых вакансий в течение всего 2023 года было больше 8 млн человек. То есть, с учетом того, что ФРС проводила жесткую политику, бизнес уверенно создавал рабочие места. Таким образом обеспечивался экономический рост, который составил 2,2% в 1 квартале 2023 года, 2,1% — во втором квартале 2023 года и 4,9% — в третьем квартале 2023 года. Вместе с ростом экономики в течение всего года инфляция продолжила снижение к цели ФРС в 2%. Индекс PCE (именно на этот индикатор ориентируется ФРС) составил 3,15 — за ноябрь 2023 года.

Как правило, во время рецессии инвесторы предпочитают инвестировать в защитные активы, которые включают акции компаний с сильным бухгалтерским балансом, компании сектора здравоохранения, товаров первой необходимости, коммунального хозяйства, а также в долговые инструменты с гарантированной доходностью.

Исходя из этой логики, в 2023 году инвесторы на фоне роста доходностей по долговым бумагам Минфина США предпочитали вкладываться в активы без риска с гарантированной доходностью, а не в рынок S&P 500. В настоящий момент размер инвестиций в инструменты денежного рынка достиг рекордных $6 трлн. Вместе с тем рост индекса S&P 500 в 2023 году составил 24%. Рост индекса NASDAQ составил 46%. Этот рост пропустили почти все инвесторы в 2023 году.

Положительные итоги прошлого года оказались большим сюрпризом для многих на рынке. Экономика показала устойчивость и рост, а главная проблема инфляции становится менее актуальной. В настоящее время задача ФРС – обеспечить управление бизнес-циклом и избежать замедления экономики, сохранив текущий тренд роста на фоне обострения новых проблем в виде рекордных расходов бюджета США, рекордного дефицита и геополитических рисков.

В этих условиях перед инвесторами стоит снова проблема выбора классов активов и индустриями, которые лучшие шансы на рост.

- В случае продолжения падения процентных ставок до конца 2024 года по десятилетним облигациям Минфина США до уровня 3%, снижения инфляции до уровня 2,5-2,7%, а также роста корпоративных прибылей (EPS) до уровня $250, S&P 500 имеет шансы достигнуть отметки 5100 к концу 2024 года. В 2023 году рост индекса S&P 500 был обеспечен ростом компаний большого технологического сектора с оценкой около 20 прибылей. Если из индекса S&P 500 вычесть компании FANG, то его оценка будет 14,5 прибылей. То есть, рынок по историческим меркам является недорогим.

- Компании малой капитализации, которые входят в индекс RUSSELL 2000 находятся на исторически низких значениях и оцениваются в 15 прибылей 2025 года. Темпы роста прибылей в 2024 оцениваются в 20% и 40% в 2025 году. Соотношение показателя RUSSELL 2000 к индексу S&P 500 в настоящий момент составляет 0,4. Аналогичная оценка была в 2001 году. С учетом макро такие индексы имеет потенциал роста до 50%.

- Индексы (KRE US, IAT US), в которые входят региональные банки США, пострадавшие после событий в марте 2023 года, также имеют шансы показать неплохую доходность. Она может превысить общее значение широкого рынка. Сезон отчетности за 3 квартала 2023 года показали здоровые балансы банков и рост прибылей. Снижение ставки в 2024 году создаст условия для роста кредитования и роста прибылей.

- Компании, которые входят в промышленный сектор, также могут быть бенефициарами роста экономики в 2024 году.

- Доходности по долговым инструментам Минфина США, рассматривающиеся как безрисковые, предлагают исторически высокую доходность, которая составляет выше 4,27% по двухлетним бумагам и 4,06 по десятилетним облигациям. В последний раз такие ставки были в 2007 году. По мере падения ставок и замедления темпов роста экономики, ставки будут снижаться.

Не стоит забывать о том, что 2024 год является годом президентских выборов в США, что исторически было позитивным фактором для рынков. Но даже лучшие инвестиционные идеи должны рассматриваться через призму риска и управления им. 2024 год может принести много неожиданностей, к которым нужно быть готовым с помощью инструментов хеджирования рисков!