Кто будет владеть казахстанским super-app: Халык или Каспи?

Ближайшая 5-летка станет решающей для казахстанских банков: появится лидер, опередить которого станет невозможно

Сравнивая ведущие приложения ОАЭ и Турции с нашими сайтами и банками, я прихожу к интересным выводам, которыми поделюсь с Вами.

Горячие Эмираты и Турция

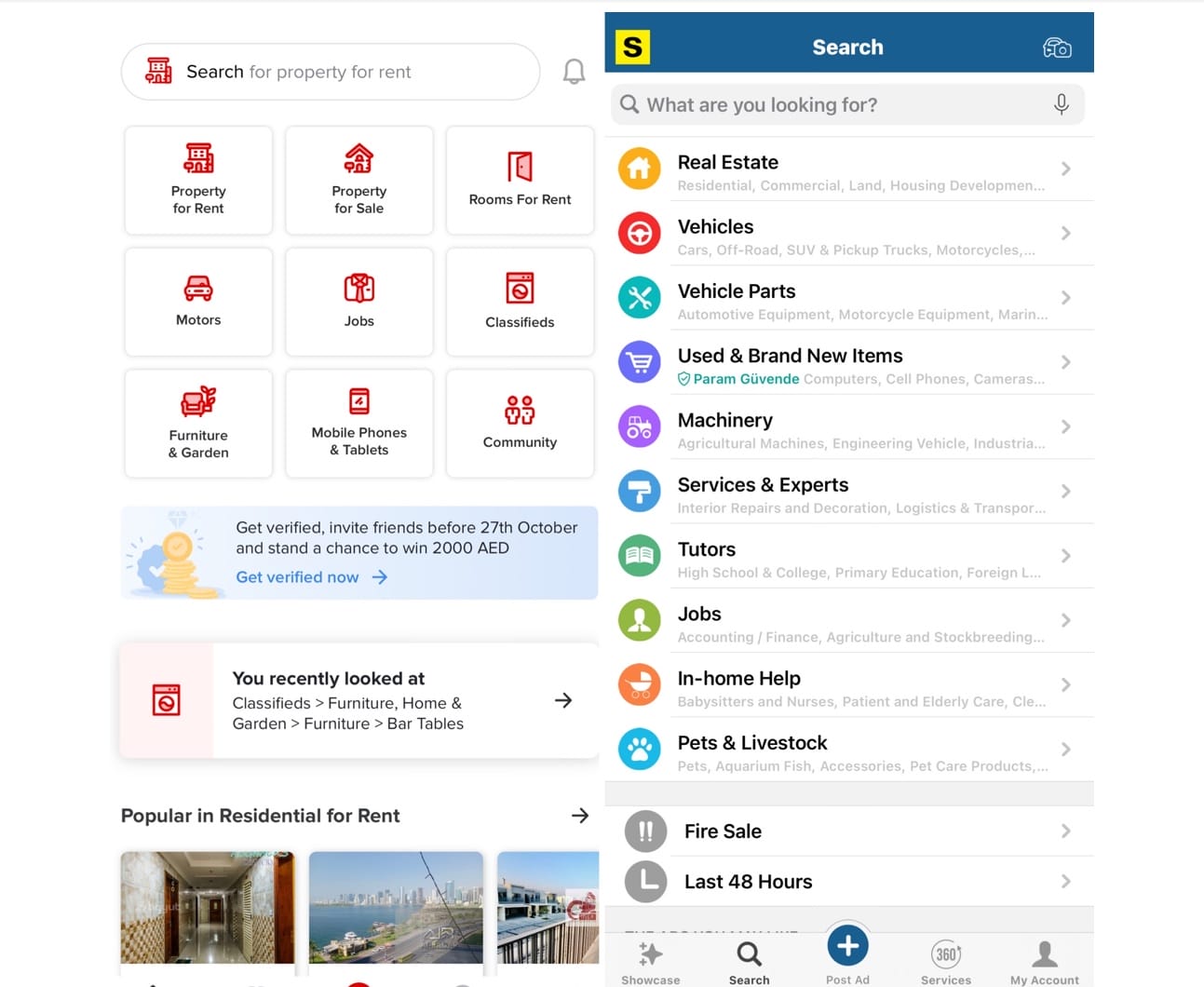

Эти две страны я долгое время рассматриваю для покупки недвижимости (более 5 лет), и первые знакомства с их сайтами/приложениями меня удивили. Площадки dubizzle.com (UAE) и sahibinden.com (Turkey) по своей сути являются мега-приложениями, объединяющими казахстанские аналоги krisha.kz, kolesa.kz, olx, market, headhunter:

На скринах они находятся соответственно слева и справа. По большому счету, они являются настолько крупными монстрами в своих странах, что все остальные приложения и сайты уже просто неактуальны или прекратили свое существование, «переквалифицировавшись» во что-то нишевое. Справедливости ради стоит отметить, что в Эмиратах есть еще и propertyfinder.ae, но он ориентирован на сектор недвижимости, да и то является лишь частичным отображением базы предложений dubizzle.

Я точно не смогу сказать, как они развивались и пришли к такому состоянию фактического монополизма, но могу с уверенностью отметить: пользоваться ими удобно и «зависают» пользователи в них гораздо больше.

Приложения позволяют решить практически все вопросы, которые стоят перед физическими лицами или компаниями: купля-продажа недвижимости, аренда и управление собственностью, купля-продажа-аренда авто и спецтехники, объявления о продаже мебели, бытовой техники, мобильных устройств, школы и детские сады, платные детские кружки или обучение для работающего персонала, различного рода услуги, няни и даже раздел домашних животных.

Полагаю, именно к такой модели перейдет и казахстанских сегмент. Вопрос лишь в том, кто это будет? Халык или Каспи.

База Халыка — фундамент для хорошего старта

АО «Народный Банк Казахстана» имеет на сегодня хорошее банковское приложение, сайты kino.kz и один из агрегаторов авиа- и жд билетов. Следует отметить, что на двух зарубежных площадках я не встречал продажу билетов в кино, мероприятия или путешествия.

На мой взгляд, со временем банки пойдут по пути «убийства» сопутствующих сайтов и их интеграции в свои приложения. Это будет примерно, как и сейчас: будет общий интерфейс для услуг, а вход в сам интернет-банкинг/профиль после идентификации.

НБК также владеет сайтом halykzalog, где, как понятно из названия, размещаются объявления о продаже залоговой недвижимости банка, при этом в будущем, возможно, мы увидим интеграцию его в основное приложения, а сама покупка залоговой квартиры может будет осуществлена клиентом в один клик (все процессы по гос.услугам, оформлению ипотеки и др) будут осуществляться в фоновом режиме.

Халык, также являясь крупнейшим кредитором экономики, может извлечь дополнительные преимущества в будущем путем интегрирования товаров и услуг крупных клиентов и МСБ в свою эко-систему.

К слову, банк уже внедрил сервис страхования имущества (недвижимость, авто), жизни и здоровья, чего пока нет у Каспи.

Преимущества Каспи

Финтех холдинг Kaspi.kz консолидировал ведущие ресурсы в жизни экономически активных граждан РК — это сайты и приложения «Крыша», «Колеса», «Маркет», а с недавнего времени уже в самом приложении банка можно размещать и искать объявления по услугам строителей, ремонтным работам, досугу и домашним питомцам.

При этом «Каспи Магазин» уже стал маркет-мейкером во всем: сейчас я сравниваю какие-либо цены в первую очередь с этим сервисом.

Откровенно говоря, я уже не помню, когда ходил или ездил в какой-нибудь магазин, так как все заказываю через этот сервис путем доставки или Каспи постомата, который есть в моем ЖК: игрушки, детские вещи, гаджеты и даже вешалки для одежды. После успешного внедрения бесплатной доставки и интерфейса супермаркета Магнум — я делаю все покупки дома, лежа на диване.

Брендовую одежду и обувь своей семье я сейчас тоже покупаю онлайн, но в США, и это уже совсем другая история.

Каспи имеет все шансы опередить других игроков и стать таким супер-эпом, обойти или конкурировать с которым будет просто бессмысленно: ведь попытки создать аналоги «Крыши» или «Колес» провалились у всех. То ли удачи не хватило, то ли системного подхода.

К минусам Каспи можно отнести лишь географию — у Халыка есть дочерние банки в Узбекистане, Грузии и Кыргызстане, где банк может внедрить уже готовую модель super-app, создав конкурентные преимущества перед другими банками на долгие годы вперед.

Что было дальше

Поскольку в этом году я покупал квартиру в ОАЭ, то могу с уверенностью отметить: казахстанские банки и e-gov на порядок выше по функционалу, скорости и юзабилити. Интеграция наших банков в государственные услуги кратно выше, и я искренне не понимаю, почему Халык и Каспи не развиваются на перспективных и «жирных» рынках Эмиратов и Турции, ведь основа из казахстанских граждан и СНГ там уже есть.

Заглядывая в будущее после пятилетки объединения сервисов в мобильные приложения банков, можно предположить, что остальным банкам будет проще войти в эко-системы Халыка или Каспи, чем пытаться развивать свои дистанционные каналы. И банк, который первым предложит другим БВУ мягкую интеграцию их клиентов в свой супер-эп, определенно станет самым крупным игроком во всех сферах.

Не менее интересным вопросом является и то, как это отразится на капитализации двух банковских групп.

Рыночная капитализация Халыка по данным котировок на Лондонской фондовой бирже LSE (London Stock Exchange) на 5 ноября составляет $3,5 млрд, а Каспи — $17,2 млрд — или почти в 5 раз больше, при том, что у них примерно сопоставимая годовая чистая прибыль, а совокупные активы НБК на 01.07.2023 г. составляют 14,2 трлн тенге против 5,7 трлн у Каспи (в 2,5 раза больше).

Собственный капитал Халыка на 1 июля в 3,4 раза больше Каспи. Что произойдет с капитализацией Каспи, когда они начнут интегрировать все сервисы в super-app? Вырастет? Или эти перспективы уже заложены в цене?

Насколько может вырасти Халык, если опередит конкурента в этой борьбе?

P.S. У кредитного бюро Al Etihad (ОАЭ) есть интересная функция присвоения рейтинговой оценки (число от 300 до 900) каждому гражданину/экспату, и она включает не только кредитную историю: там консолидируются данные, например, об оплате коммунальных услуг, аренде или других счетов: если физическое лицо на протяжении многих лет своевременно оплачивает коммуналку — это отражается на его рейтинге. Как и история его штрафов за вождение авто.

P.P.S. Приложения/сайты Dubizzle или Sahibinden не принадлежат банкам и развивались самостоятельно от банковской сферы, при это Dubizzle по сути уже является приложением не только для Дубая или Эмиратов, а охватывает страны Ближнего Востока. Может ли казахстанский super-app стать лидером в Центральной Азии?