Почему импортозамещение не тянет на полноценную стратегию

Тема высокого импорта активно муссируется уже много лет, если не со времен обретения независимости. Из нее исходит логичный вывод о том, что государству следует сосредоточиться на политике импортозамещения. Причем эти разговоры присущи не только Казахстану, но и многим постсоветским и развивающимся странам. А так ли все плохо с импортом в Казахстане?

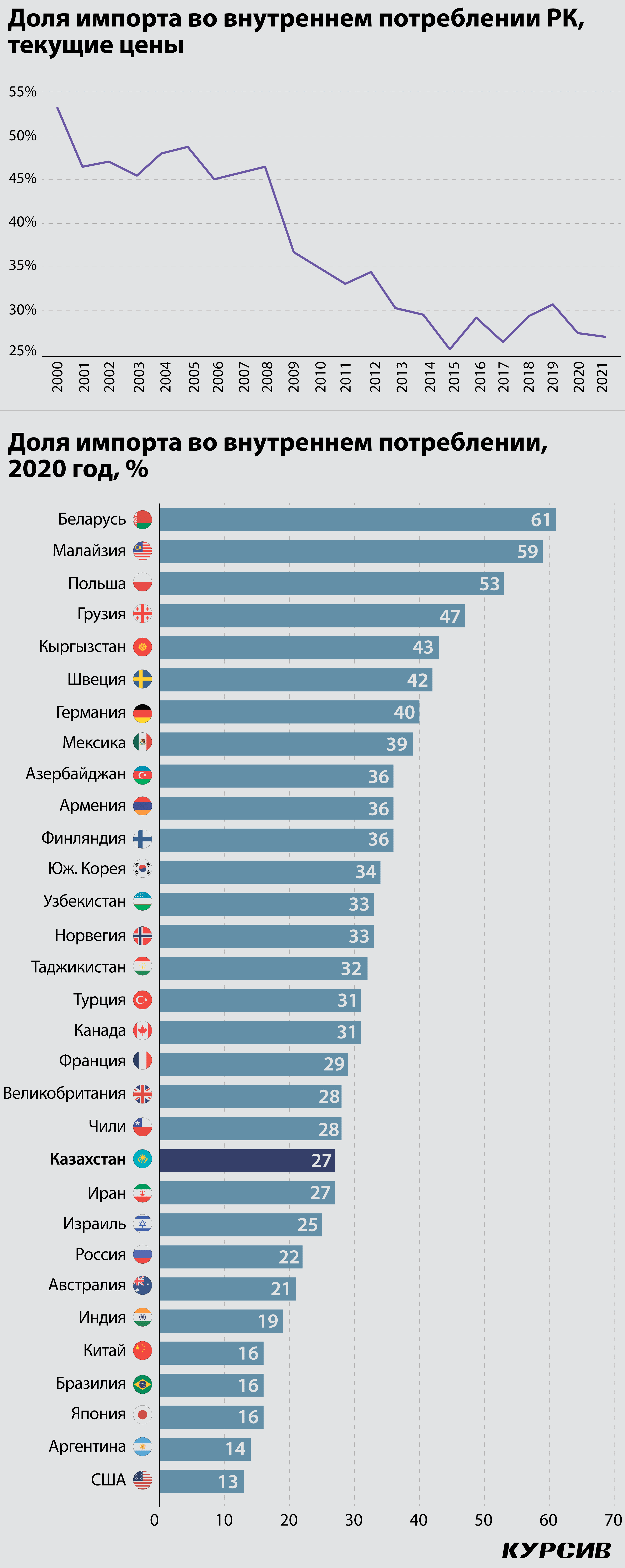

1) Доля импорта во внутреннем потреблении значительно сократилась за 20 лет.

В пересчете на нынешние цены в 2000 году половина внутреннего потребления в Казахстане обеспечивалась импортом. В 2008–2014 годах показатель упал до 30% и с тех пор стагнирует.

Это как минимум говорит о том, что экономика не становится в динамике более зависимой от импорта. Речь скорее идет об отсутствии изменений.

2) Казахстан – «середнячок» по доле импорта в сравнении с другими.

Так ли критична цифра 27% в 2021 году? В целом нет четкой зависимости импортозависимости экономик от уровня развития стран – при низких доходах это 27%, при средних – 22%, при высоких – 28%.

Если рассматривать страны в регионе, то в Беларуси показатель достигает 61%, в Узбекистане – 33%, в России ниже – 22%. В территориально крупных и богатых странах также неоднозначно: 13% в США и 31% в Канаде.

На фоне всего этого Казахстан не выбивается, чтобы подчеркивать его «катастрофическую» зависимость от импорта.

3) Импорт в Казахстане не связан с гражданами напрямую.

Если уж бороться с импортом, то точно не с потребительским – на него приходилось всего 23% из 18,7 трлн импорта в 2020 году. 40% – это промежуточное потребление бизнеса при создании товаров и услуг, еще 37% – «валовое накопление» или инвестиции. Собственно, поэтому половина импорта в страну приходится на отрасли машиностроения, металлообработки и химической промышленности.

4) Импорт не так критичен даже внутри потребления домохозяйств.

Только 13% конечного потребления граждан связано с импортом, это 4,3 из 34,3 трлн. Безусловно, в бытовой технике, автомобилях, одежде, мебели и аналогичных товарах доля импорта может достигать 90%. Но в масштабах всех расходов 19 млн казахстанцев это всего 5-10%, или несколько миллиардов долларов.

Крупнейшими статьями расходов для домохозяйств остаются сельскохозяйственные товары и продукты питания – около четверти «денежной» корзины. Но здесь доля импорта «скромнее» – всего 17%. В чем же тогда эмоциональная сторона вопроса?

Все дело в отдельных товарах, которые часто потребляются, а значит – на «радарах» СМИ, экспертов и госорганов. Например, в реализации сахара на внутреннем рынке это 58%, мяса птицы – 40%, колбас – 44%, соков – 46%, переработанных овощей – 83%. С другой стороны, доля импорта невысока в молочных продуктах – 15%, в яйцах – 6%, в муке – 1%, в крупах – 8% и во многом другом.

Как это влияет на государственную политику

Безусловно, от колебания курса, непродуманной внешнеторговой политики и последующего роста цен на ряд продовольственных товаров страдают бедные слои населения. В их корзине это ощутимое давление, особенно больших семей.

Но в масштабах экономики это изменения на десятые и сотые процентного пункта. Несмотря на это, попытки связать эти две истории не прекращаются.

Например, четыре года назад при разработке индустриальной политики наряду со стимулированием экспорта технологически сложных товаров начало продвигаться импортозамещение базовых потребительских. Противоречие не смутило госорганы и переросло в программу «Экономика простых вещей», хотя пищевая, легкая и мебельная промышленность не занимали и 10% импорта в страну.

В 2022 году импортозамещение уже называется «внутристрановой ценностью». На новую программу планируют направить рекордные 4,3 трлн тенге. Частные проекты заложены и в параллельной программе повышения доходов населения, что также объясняется целью «100% импортозамещения» ряда товаров, особенно продовольственных.

Живучесть темы импортозамещения можно рассматривать с разных сторон. Политики могут страдать от так называемого home bias – предубеждения среди инвесторов по переоценке привлекательности отечественного рынка и недооценке внешнего. Местная экономика кажется более понятной и «подконтрольной», просто потому мы в ней существуем.

Другое объяснение более прозаичное – оппортунизм. Де-факто любое производство в стране – это замещение импорта. Поэтому под этим флагом приоритетом для государственной поддержки может стать каждый, в отличие от конкурентоспособности на внешних рынках. Причем доля импорта не важна – даже если она низка, то обоснованием может послужить продовольственная и прочие виды национальной «безопасности».

И все же цифры непреклонны. Импортозамещение хорошо как тактический инструмент по очень ограниченному кругу стратегических товаров, например для военных целей или предотвращения массового голода.

Но это точно не тянет на экономическую стратегию. Оно не вытянет людей из бедности, не выровняет валютный баланс и не прибавит международной конкурентоспособности. Хуже того, оно удобно для разрушения внутренней конкуренции, коррупциогенно и открывает окно для отката к советскому Госплану. А дальше, как утверждал Фридрих Хайек, начинается связь с политикой: «Экономическое планирование приводит к диктатуре».