Текущие оценки аналитиков относительно ситуации в АТФ Банке заставляют снова рассматривать то, насколько на уровень проблемных кредитов повлияло появление сильного местного акционера. Вероятно, центральным фактором стало все же изменение общерыночной регуляторной среды. При этом аналитики считают, что есть вероятность возвращения NPL на уровень 2015 года.

Основная интрига связана со сменой собственника в АТФ Банке в 2013 году, когда казахстанская KNG Finance сменила в качестве контролирующего акционера итало-австрийский Uni Credit и состояла в том, насколько эффективней локальный акционер сможет решать ситуацию с просроченной задолженностью по кредитам.

Последний председатель правления Uni Credit Ромео Коллина в момент официального объявления о сделке называл в качестве сильных сторон нового собственника как раз лучшее понимание местного менталитета и большие возможности по возврату проблемных кредитов.

Председатель правления АТФ Банка, назначенный уже казахстанским собственником – Энтони Эспина говорил спустя несколько месяцев после осуществления: «Я абсолютно не согласен с предположением, что нам не скоро удастся найти решение по проблемным кредитам. Давайте посмотрим на проблему в комплексе. Во-первых, самый тяжелый период финансового кризиса и сопутствующие этому сложности уже позади. И это не просто оптимистичная позиция, это объективная реальность, в которой мы уже наблюдаем позитивные признаки роста.

Во-вторых, забегая вперед, скажу, что оценка залогового имущества банка уже завершена. Это вкупе с равномерным восстановлением экономики определенно положительно скажется на возвращении проблемных кредитов. Я уже говорил, и повторю снова, что АТФБанк — это эффективно действующий банк, в котором работают высококлассные профессионалы и просто хорошие люди и который обладает налаженными процедурами. Все банковские процессы у нас выстроены на основе лучших европейских традиций. У банка также хорошая репутация и высокий уровень узнаваемости».

1 января 2016 как час X для проблемных кредитов

Таким образом, АТФ Банк делал ставку на появление сильного местного акционера.

Сокращение проблемных кредитов с 2013 года действительно оказалось в банке одним из самых заметных в казахстанской банковской системе. Однако оно пришлось в основном на 2015 год, что заставляет предположить, что главным драйвером изменений ситуации с проблемными кредитами были все-таки не практики, привнесенные новым акционером и не дополнительные бонусы в виде влияния, а общее изменение регуляторной среды и установление в какой-то степени пруденциального норматива о том, что с 1 января 2016 года уровень кредитов с просрочкой свыше 90 дней не должен был превышать 10% от портфеля.

Норматив в итоге не был введен в действие по просьбе банков, которые посчитали, что в условиях нарастания макроэкономических сложностей прошлой осенью, в регулировании должны приниматься контрцикличные решения.

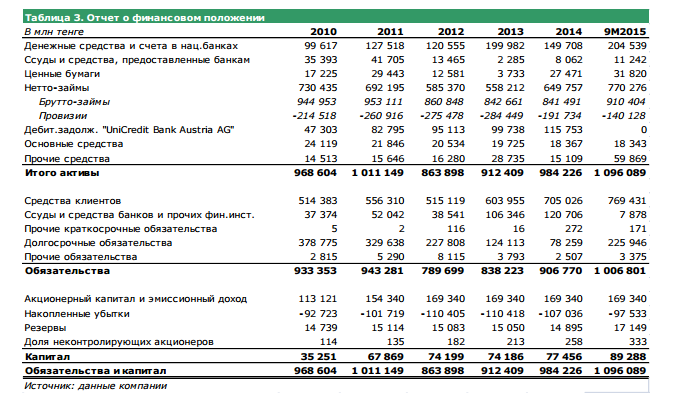

На 1 апреля 2013 года — момент вхождения KNG Finance в банк — уровень NPL с просрочкой свыше 90 дней составлял 44,12%, на 1 января 2014 года – 40,99%, на 1 января 2015 года 31,28%.

В первом полугодии прошлого года, продолжается быстрое сокращение кредитов с просрочкой свыше 90 дней до 14,47%.

К уровню NPL близкому к 10% банк приходит, однако, лишь в декабре прошлого года. На 1 декабря NPL составляют 15,40%, на 1 января этого года 10,15% по кредитам с просрочкой свыше 90 дней и 18,94% по общим кредитам с просрочкой.

Последняя статистика по проблемным кредитам от Нацбанка опубликована по состоянию на 1 февраля — NPL с просрочкой свыше 90 дней — 10,40%, общий уровень просроченных кредитов – 32,29%.

Макроэкономика может развернуть ситуацию вспять

Генеральным ожиданием рейтинговых агентств по отношению к казахстанской банковской системе в целом остается то, что под влиянием ухудшения макроэкономических условий проблемные кредиты будут возвращаться к уровням 2015 года. Пока NPL находятся на уровне ниже 10% по системе в целом под влиянием инерции от предполагаемого введения пруденциальных нормативов.

В недавнем небольшом аналитическом комментарии, посвященном АТФБ, аналитики Halyk Finance отметили по поводу просроченных кредитов банка, что по всему банковскому сектору в 2015 году наблюдалось слабое качество активов. Тем не менее, доля просроченных займов у АТФ с начала 2015 года была выше, чем у сравнимых банков (30% за период январь – май).

В 2016 году, вероятно, доля просроченных займов вернется до исторических средних уровней 2015 года (приблизительно 20%) ввиду высокой доли долларовых займов (44,1% на конец июня 2015). За 9 месяцев 2015 года банк списал 12,7% от брутто-займов на конец декабря 2014 года. Ссудный портфель банка в основном ориентирован на крупные предприятия (66,3% от брутто-займов).

При вхождении в банк KNG Finance, его преобладающим ожиданием было все-таки прохождение острой фазы кризиса казахстанской экономикой и то, что на уровень проблемных кредитов будет влиять и активное новое кредитование.

Продолжающаяся история с кредитом «Шымкентпиво», где кредитор ведет себя не тривиально с точки зрения обычной практики казахстанского банковского сектора, неохотно раскрывающего отношения с заемщиками, даже в ситуациях, ведущихся судебных процессов, (что недавно комментировалась для «Курсива») — показатель сохраняющейся серьезности намерений. Возможно, это как раз решение местного акционера, направленное на проблемный портфель, в целом и показывает сохраняющийся уровень бескомпромиссности.