В августе исполняется год, как Национальный банк отказался от фиксированного курса тенге и отпустил национальную валюту в свободное плавание. Однако это решение действительно скорее на бумаге, чем в реальности, поскольку Нацбанк продолжает вмешиваться в ценообразование курса тенге и проводить валютные интервенции на рынке. Насколько это оправданно и соответствует заявленной политике редакция «Къ» решила разобраться вместе с экспертами.

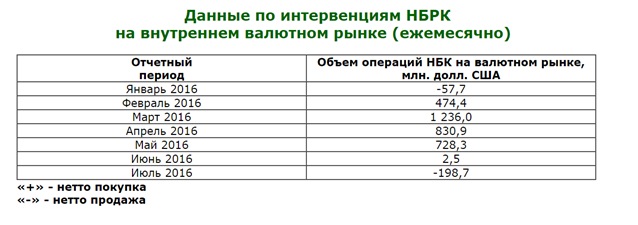

По данным регулятора, с начала 2016 года общий объем интервенций Нацбанка составил $3 млрд. По сравнению с проведёнными интервенциями в 2014 году ($22 млрд) и 2015 году ($17,7 млрд), видно, что свободно плавающий курс тенге значительно сохраняет золото-валютные резервы Казахстана, однако не защищает от рисков повторной девальвации.

Как заявил во время последней пресс-конференции глава Нацбанка Данияр Акишев, регулятор не защищает какой-либо коридор курса и путем интервенций только сдерживает резкие колебания тенге.

«Курс тенге за июль снизился на 4% с 338,66 тенге до 352,52 тенге. Национальный банк в рамках политики свободно-плавающего обменного курса не таргетирует определенный уровень обменного уровня. У нас нет какого-либо конкретного ориентира. Операции Национального банка на валютном рынке направлены на ограничение значительных изменений или колебаний обменного курса»,- сказал он.

По его словам, с целью недопущения резкого ослабления тенге впервые с января 2016 года в июле Национальный банк проводил интервенции в форме продажи иностранной валюты ($200 млн за июль).

При этом он добавил, что «в случае, если сценарий будет развиваться негативно относительно курса тенге, Нацбанк будет вмешиваться в его ценообразование».

За первое полугодие 2016 года тенге в реальном выражении ослаб на 1,3% (изменение индекса реального эффективного обменного курса к валютам 37 стран), а с начала 2014 года по июнь 2016 года ослабление составило 26,6%.

Ослабление тенге к российскому рублю за первое полугодие 2016 года в реальном выражении (скорректированное на изменение относительных цен) составило 6,0%, а с начала 2014 года реальное ослабление тенге составило 7,8%.

По мнению председателя правления "BRB Invest" Галима Хусаинова, Национальный Банк не должен фиксировать курс тенге по отношению к доллару США, так как это негативно сказывается на экономике страны. Задача Национального Банка сдерживать резкие колебания валюты и не более того.

«Относительно того, что теперь тенге свободно конвертируется – однозначно это правильно. Если фундаментальные факторы ведут к укреплению тенге, то не нужно специально поддерживать слабый тенге и наоборот. Например, за период укрепления тенге с февраля по июнь 2016 года Нацбанк скупил $3 млрд или в среднем по $600 млн, не позволив ему укрепляться в значительной мере и всего $200 млн потратил на то, чтобы не дать доллару значительно ослабнуть в июле 2016 года. Это говорит об ассимметричной политике НБ РК», — считает г-н Хусаинов.

Если говорить о ценообразовании курса тенге без интервенций, то эксперт предлагает обратить внимание на курс рубля. «У нас достаточно узкий рынок и сложно прогнозировать, но если посмотреть на соседние страны со схожей структурой экономики, то здесь нужно смотреть на российский рубль. Исторически российский рубль никогда не стоил дороже 5 тенге за рубль, сейчас он колеблется в диапазоне 5,3 — 5,4. Следовательно, если взять российский рубль как индикатор, то сейчас курс был бы в районе 325 тенге за доллар», — говорит Галим Хусаинов.

Как считает независимый экономист Алмас Чукин, интервенции регулятора необходимы и помогают сглаживать какие-то несистемные колебания, но интервенции в движение «реки», не могут повернуть течение реки «вспять».

«Сейчас мы уже открыто видим по месяцам объемы интервенций Нацбанка и можно сказать, что в целом они несущественны, и ситуация по большому счёту была бы примерно такой же и без этих интервенций. Гораздо большую роль в определенной стабилизации ситуации на денежном рынке сыграла политика резкого повышения базовых ставок и ограничения денежной массы», — считает экономист.

По его словам, в целом НБ действует в соответствии со своими заявленными целями правильно и логично. Но проблема в другом – поставив во главу угла борьбу с инфляцией и затягивая «монетарные гайки» до предела, можно похоронить экономику.

«Как одновременно ужимать денежную массу и увеличивать кредиты экономике (т.е. увеличивать количество денег) ещё никто не придумал, но думать надо. И единственный путь это совместные действия с правительством, структурные реформы. А это уже не во власти одного Нацбанка. Одной монетарной политикой нынешний кризис в экономике Казахстана не решить, проблемы шире и глубже», — говорит Алмас Чукин.

С ним согласен и председатель правления ИК «Сентрас Секьюритис» Талгат Камаров. По его мнению, негативным проявлением современной монетарной политики является высокая базовая ставка в тенге 13%, которая делает все еще недоступными кредиты бизнесу.

«Надеемся, что это временная мера оправдана необходимостью ослабления давления на курс тенге и улучшению пассивов у банков», — комментирует он.

Что касается интервенций, то Талгат Камаров полагает, что в случае отказа Нацбанка от интервенций курс тенге не сильно отличался бы от текущего. Разница была бы лишь в высокой волатильности колебаний курса тенге относительно доллара США. Например, скачки курса доллара США могли бы достигать в течение дня до 10 тенге.

Большинство экспертов сходится во мнении, что политика свободного плавания тенге была оправданной и своевременной мерой для стабилизации ситуации на валютном рынке. Однако эта мера не решает до конца комплекс других проблем, связанных с монетарной политикой в целом.