Как прошел январь 2022 года на финансовых рынках Казахстана

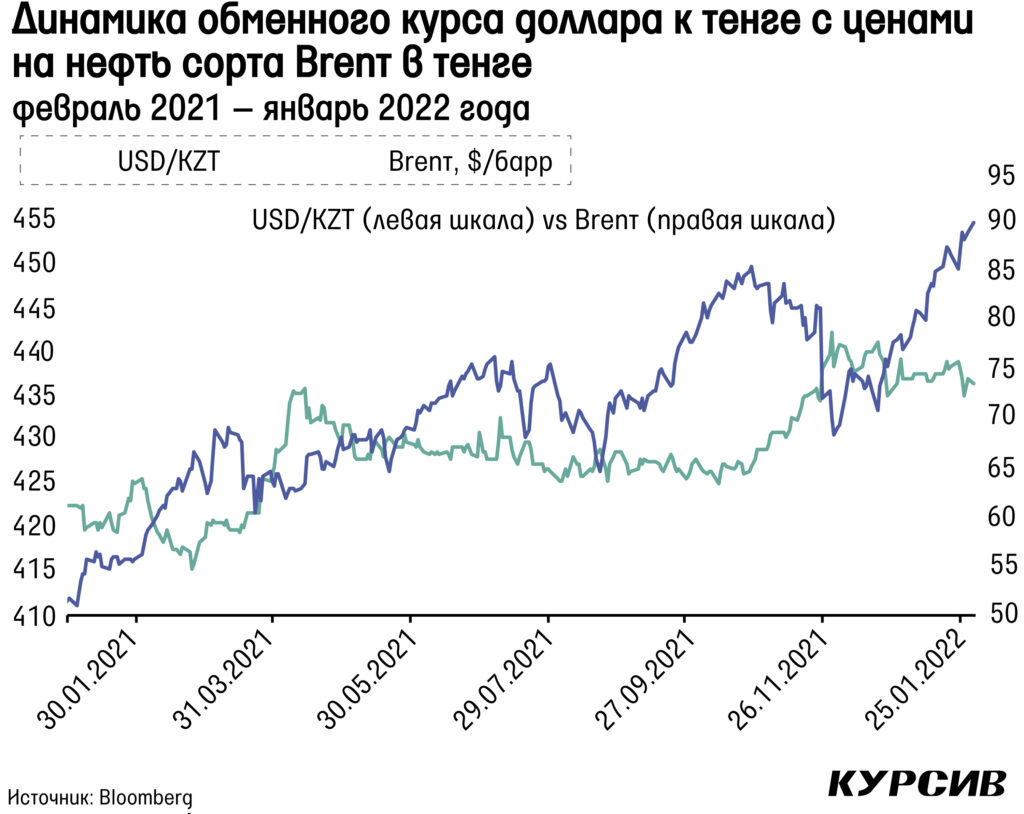

Цены на нефть продолжили расти в январе – прибавив 17%, они достигли $91,2 за баррель нефти Brent, что стало новым максимумом с октября 2014 года. Причина в том, что ОПЕК по факту добывала меньше нефти, чем обещала изначально.

В США схожий расклад: нефтедобыча растет очень медленными темпами и находится ниже рекордного уровня дневной добычи более чем на полмиллиона баррелей. Оказали влияние на стоимость нефти и геополитические события. Эскалация ситуации на российско-украинской границе вызвала беспокойство рынка по поводу стабильности предложения нефти. Кроме того, частично на стоимость нефти повлияли и январские протесты в Казахстане, где на некоторых месторождениях наблюдались забастовки.

События января заметно повлияли на индекс KASE, который снизился на 3,4%, а в моменте падал на 8,4%. Падение в основном происходило из-за эмитентов с листингом на Лондонской фондовой бирже. Так, акции Народного банка упали на 18% на KASE и на 21,6% на LSE. В моменте же падение ГДР банка составляло 29%. Акции «Казатомпрома» упали на 16,1% на KASE и на 14,8% на LSE, в моменте падая там на 20%. Учитывая, что «Казатомпром» не получил прямого ущерба в результате протестов и сразу заявил о том, что работает в штатном режиме (в отличие от Народного банка), его более слабое падение выглядит вполне логичным. Против Народного банка сыграл еще и тот факт, что его мажоритарным владельцем является чета Кулибаевых, ситуация вокруг которых оставалась неясной.

ГДР Kaspi.kz, не входящие в индекс KASE, показали еще более катастрофичное падение на LSE. По итогам месяца ГДР упали на 26,7%, в моменте падение доходило до 40%. Более сильное падение Kaspi.kz объясняется более высокой его оценкой к фундаментальным финансовым показателям в отличие от других казахстанских эмитентов. Остальные акции не показали заметного снижения по итогам месяца. Напротив, акции «Кселл» выросли на 6,9%, а акции «КазТрансОйла» – на 3,2%, вероятнее всего, на фоне скорого дивидендного сезона. После стабилизации ситуации и на фоне высоких цен на нефть, которые поддержат нацвалюту, можно ожидать восстановления индекса KASE в феврале в преддверии анонсов по дивидендам и годовым отчетам.

Стабильный тенге в начале года

Национальная валюта после двух месяцев ослабления показала стабильность в январе, укрепившись на 0,11%. Факторами стабильности стали валютные интервенции со стороны Нацбанка и резкий рост цены на нефть. После двух месяцев интервенций в ноябре и декабре на общую сумму $491 млн 12 и 13 января также были проведены интервенции на сумму $240 млн, что составило 50% от объема торгов в те дни. Причиной такого решения, конечно, стали трагические события в стране, когда биржа была закрыта почти неделю и существовала высокая неопределенность относительно дальнейшего экономического и политического развития. Все это также происходило на фоне выхода нерезидентов из казахстанских активов. Так, доля нерезидентов в нотах НБ РК снизилась с 10,5% на 6 января до 7,4% на 14 января.

Кроме того, давление оказывал рубль, который падал на фоне эскалации ситуации на российско-украинской границе. Рубль по итогам января ослаб на 3,7%, а в моменте пара доллар/рубль уходила выше психологической отметки в 80 рублей. На этом фоне пара рубль/тенге опустилась на 3,6%, а в моменте даже падала на 6%, достигнув 5,42 тенге за один рубль.

Индекс доллара показывает рост третий месяц подряд на фоне глобальной коррекции на фондовых рынках и заявлений ФРС об ужесточении монетарной политики, в особенности о скором росте учетной ставки. Рост индекса составил почти 0,6%, достигнув максимумов июня 2020 года. С точки зрения теханализа индекс доллара продолжает находиться выше тренда роста с июня 2021 года, и пока индекс не уйдет ниже 94,5 пункта, вероятность дальнейшего роста остается высокой.

Ужесточение ДКП в январе

24 января Национальный банк РК провел заседание по базовой ставке, повысив ее с 9,75 до 10,25% и сохранив процентный коридор ±1 п.п. В пресс-релизе указывалось, что решение было принято с учетом «необходимости снижения инфляционных ожиданий и вхождения инфляции в установленный целевой коридор в 4–6% к концу 2022 года». Также регулятор – уже не в первый раз – отметил высокую инфляцию у торговых партнеров Казахстана и упомянул проинфляционные риски как со стороны спроса, так и со стороны предложения.

В Нацбанке отметили сохранившиеся высокие инфляционные ожидания населения, рост денежной базы из-за запуска различных государственных программ помощи населению и ужесточение монетарной политики большинства развитых стран. НБ РК сохранил прогноз по инфляции на уровне 6–6,5% по итогам 2022 года. Ожидается, что основное давление на инфляцию придется на I квартал как следствие январских событий. Во втором полугодии риски разгона инфляции может увеличить окончание временного регулирования цен на комуслуги и ГСМ.

Ужесточение Нацбанком ДКП и реализация программы правительства по контролю инфляции должны способствовать удержанию инфляции в целевом коридоре 4–6%.

Следующее решение по ставке будет объявлено 9 марта 2022 года.

В январе сменился глава Нацбанка – Галымжан Пирматов (экс-глава «Казатомпрома») пришел на место Ерболата Досаева, который стал акимом Алматы.

В первом месяце 2022 года доходность на денежных и облигационных рынках Казахстана показала рост. Несмотря на небольшое количество размещений, заметен рост доходности по гособлигациям Минфина РК. Например, доходность 5-летних облигаций выросла с 10,69% в конце ноября до 10,9% в конце января. Доходность квартальных нот НБ РК выросла с 9,9 до 10,4% после повышения базовой ставки. Этот показатель для ноты с таким сроком оказался самым высоким с конца апреля 2020 года. Ставка РЕПО TONIA также показала рост после повышения базовой ставки. К концу месяца ставка TONIA выросла примерно до 11%, что также является самым высоким значением с конца апреля 2020 года. Дневной объем торгов 31 января повысился до 1,03 трлн тенге, что является новым историческим рекордом.

В России в январе на локальном рынке облигаций наблюдался значительный рост доходности на фоне геополитических событий и дальнейшего роста инфляции. Более заметный рост пришелся на короткие бумаги. Доходность однолетних облигаций поднялась на 1,54 п.п. в течение месяца, а на пике достигала 9,98%, что является рекордным показателем с февраля 2016 года. С учетом того, что годовая инфляция в РФ повысилась с 8,4% в декабре до 8,8% в январе 2022 года, на фоне продаж локальных облигаций, вероятнее всего, мы увидим существенный рост ключевой ставки на ближайшем заседании ЦБ РФ. Большинство аналитиков ожидают роста на 1 п.п., до 9,5%.

Инфляция в январе

Инфляция в январе составила 0,7% м/м, а годовая инфляция повысилась с 8,4 до 8,5%. Основной вклад в месячную инфляцию в январе традиционно внесли сегмент продуктов питания (вклад 56%) и ЖКХ (9%). Продукты питания показали рост в 1% м/м после декабрьских 0,6% на фоне сезонного роста цен на фрукты и овощи.

Основной вклад в месячную инфляцию среди продуктов питания внесли фрукты и овощи. Данный сегмент в среднем вырос в цене на 4,3% м/м (1,9% м/м в декабре и 3,6% м/м в прошлом году). Главный рост пришелся на капусту (18,8% м/м), огурцы (16,4% м/м) и помидоры (10,5% м/м). Общий рост цен фруктов и овощей в январе ускорился, чего не было в прошлом году, когда в январе «фруктово-овощные» цены выросли меньше, чем в декабре 2020 года.

Продолжают вносить небольшой вклад в месячную инфляцию сегменты «мясо и мясопродукты» (5%) и «хлебобулочные изделия и крупы» (7%). Месячный рост цен на хлебобулочные изделия и крупы второй месяц подряд составил 0,7%, тогда как в прошлом году цены росли на 0,3%.

Немного ускорился рост цен на мясо и мясопродукты относительно прошлого года. Если в прошлом январе месячный рост цен составил 0,1%, то в этом году он ускорился до 0,3% – во многом из-за колбасных изделий. Вклад в месячную инфляцию сегментов «транспорт» и ЖКХ оказался ниже 10% впервые с сентября, а по ЖКХ отдельно вклад оказался ниже 10% впервые с июня 2021 года. Вероятнее всего, это объясняется мерами правительства по замораживанию цен на коммунальные услуги и топливо на 180 дней. В среднем цены в сегменте ЖКХ выросли на 0,4% м/м против прошлогодних 0,6% м/м и декабрьских 0,6% м/м. В сегменте «транспорт» отмечается снижение цены на дизельное топливо второй месяц подряд (–1,3% м/м), а также на бензин в размере –0,1% м/м. Кроме того, после сезонного декабря снизились цены на авиабилеты (–7,1% м/м).

Размещения государственных облигаций РК в январе

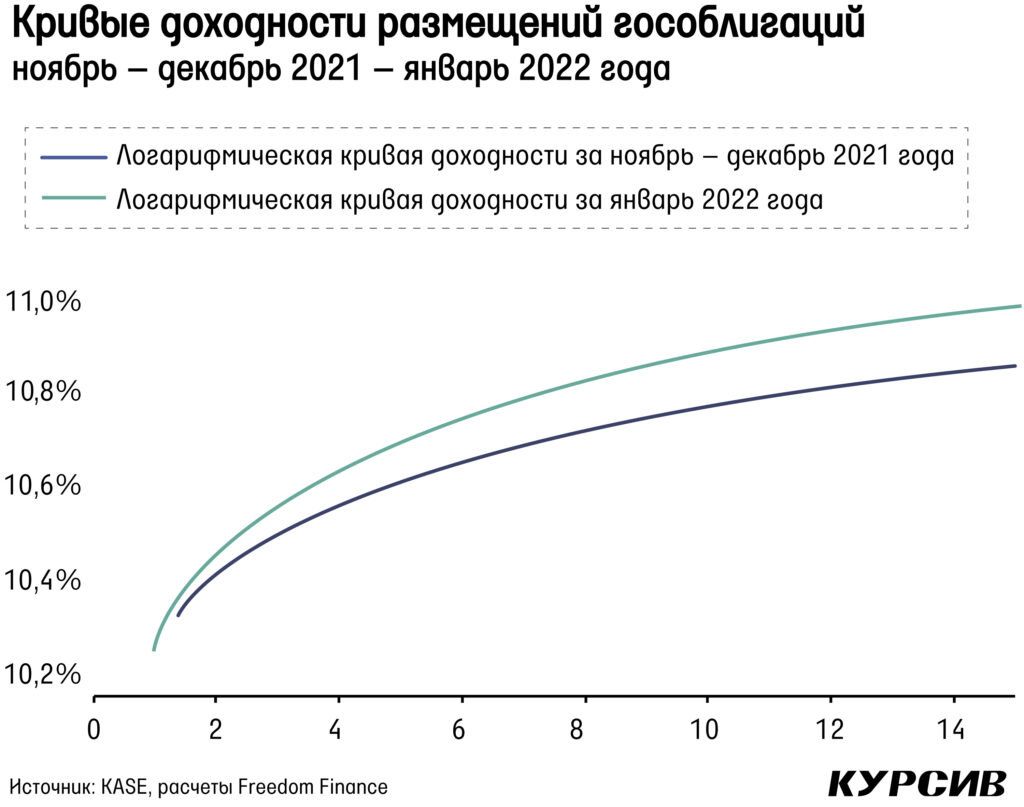

На рынке государственных облигаций Казахстана в январе состоялось семь размещений на общую сумму более 168 млрд тенге, что ниже прошлогоднего января на 39%, когда были размещены облигации на сумму 274 млрд тенге. В целом в январе спрос на бумаги Минфина оказался ниже, чем в декабре или ноябре 2021 года, в основном из-за низкого спроса по размещениям 5 и 12 января, что, вероятнее всего, было вызвано январскими протестами. Средневзвешенный спрос на предложение составил 91% против 128% в декабре и ноябре. Интересно отметить, что спрос на однолетние облигации оказался довольно низким относительно прежних значений и составил 79%. Тем не менее этому выпуску при доходности 10,3% удалось привлечь 39,4 млрд тенге, что практически является самым крупным размещением месяца с отставанием в 600 млн тенге.

Более высокий спрос в этот раз отмечался при размещениях длинных бумаг со сроком погашения 12 и 15 лет. В плане доходности отметим заметный рост по большей части кривой. Например, 5-летние облигации в конце января продавались с доходностью 10,9%, тогда как в конце января доходность была равна 10,69%. Также впервые с начала пандемии, когда базовая ставка была резко и ненадолго повышена до 12%, прошло размещение с доходностью выше 11%. Доходность в 11,05% была зафиксирована по 15-летним облигациям после недавнего повышения базовой ставки до 10,25%.

Мы обновили кривые доходности размещений за два периода: ноябрь – декабрь и январь, чтобы отразить изменения после январских событий. График показывает небольшой рост доходности по самым коротким бумагам и более значительный рост по средним и длинным облигациям. В целом же форма кривой остается нормальной: спред между доходностью длинных и коротких облигаций пока что положительный.

Облигации квазигосударственных компаний в январе

В квазигосударственном секторе в январе состоялось всего одно размещение, это были облигации Казахстанского фонда устойчивости. Причем само размещение также прошло не слишком активно, судя по результатам. Спрос к предложению составил всего 25%, что значительно ниже прежних значений. КФУ удалось привлечь лишь 1,8 млрд тенге с доходностью 10,32%, что чуть ниже доходности декабрьского размещения однолетних облигаций в 10,35%. Вероятнее всего, низкая доходность и была причиной столь низкого спроса.

Акции программы «Народное IPO», «Казатомпрома» и Kaspi.kz

Акции «Казатомпрома» показывают падение третий месяц подряд. На этот раз основной причиной падения стали события января, которые привели к массовой распродаже казахстанских ГДР на Лондонской фондовой бирже. На LSE ГДР упали на 14,8%, а на KASE падение составило 16,1%. В моменте ГДР показывали падение в 20% относительно декабря и стоили $29,5. В последний раз так дешево компания стоила в начале сентября, как раз в самом начале уранового ралли. Цены на уран в январе показали небольшой рост в 1,6%. Тем не менее, так как Казахстан производит 40% урана в мире, январские события стали причиной роста цен на уран, которые 5 и 6 января поднялись на 4,8 и 3,7% соответственно.

Опасения инвесторов были беспочвенными: «Казатомпром» дважды сообщил о том, что работает в штатном режиме. Также компания опубликовала операционный отчет по итогам 2021 года, показав увеличение производства урана на 12% г/г. Тем не менее объем продаж урана КАП упал на 4% при росте средней цены реализации на 9% г/г и общем росте рыночной цены на 18% г/г.

Акции «КазТрансОйла» в течение января показали рост на 3,2%, вернувшись на уровень закрытия ноября. К концу месяца цена достигла 1129 тенге. Компания также заявила, что работает в штатном режиме, несмотря на трагические события. Среди основных новостей отметим смену генерального директора. Прежний директор компании Досанов освободил должность 14 января, а вместо него исполняющим обязанности гендиректора стал Сабит Арынов.

Также компания опубликовала производственный отчет за IV квартал 2021 года. Квартальный консолидированный грузооборот нефти вырос на 3,3% г/г и 1,6% к/к. Отметим восстановление объемов транспортировки по главной экспортной трубе Атырау – Самара, которые выросли на 12,8% к/к. Тем не менее в годовом выражении данный нефтепровод показал снижение объемов на 7,6% г/г. Постепенное увеличение нефтедобычи ОПЕК+ положительно сказывается на производственных результатах компании.

Акции KEGOC показали снижение третий месяц подряд, хотя снижение по итогам января составило всего лишь 0,5%. Цена в конце месяца упала до 1862 тенге. В целом январские протесты не оказали какого-либо существенного влияния на работу компании. Сама же компания также заявила о том, что работает в штатном режиме. 25 января случился масштабный блэкаут, после которого были отключены от электричества потребители южных областей Казахстана, Узбекистана и Кыргызстана.

Причиной аварии в KEGOC назвали отключение 1500 МВт мощностей узбекской ТЭС, из-за чего огромный объем электроэнергии «потек» из Казахстана в Узбекистан. На этом фоне транзитная линия KEGOC Север – Восток – Юг Казахстана испытала резкий «наброс» мощности, поэтому сработала автоматическая защита, которая позволила заблокировать данный переток и избежать полного и более долгосрочного погашения в южных областях Казахстана. Также отметим, что производство электроэнергии отдельно в декабре упало на 5,6%, а в целом в 2021 году производство выросло на 5,7%.

ГДР Kaspi.kz по итогам января показали рекордное месячное падение в размере 26,7%, снижаясь уже третий месяц подряд. Основное падение цены пришлось на 5 января, когда она упала на 30,5% за один день. 6 января, когда по всему Казахстану отключили интернет, падение цены относительно декабрьской цены в моменте составляло 40%. В итоге ГДР немного отскочили и закрыли январь на отметке $85. Более резкое понижение ГДР Kaspi.kz объясняется более высокой ее оценкой. Например, соотношение капитализации компании и ее балансовой стоимости составляло 24,2х в конце III квартала 2021 года, а у Народного банка аналогичный показатель составлял 4,9х. Среди новостей отметим: компания объявила, что отчет за 2021 год будет опубликован 28 февраля.