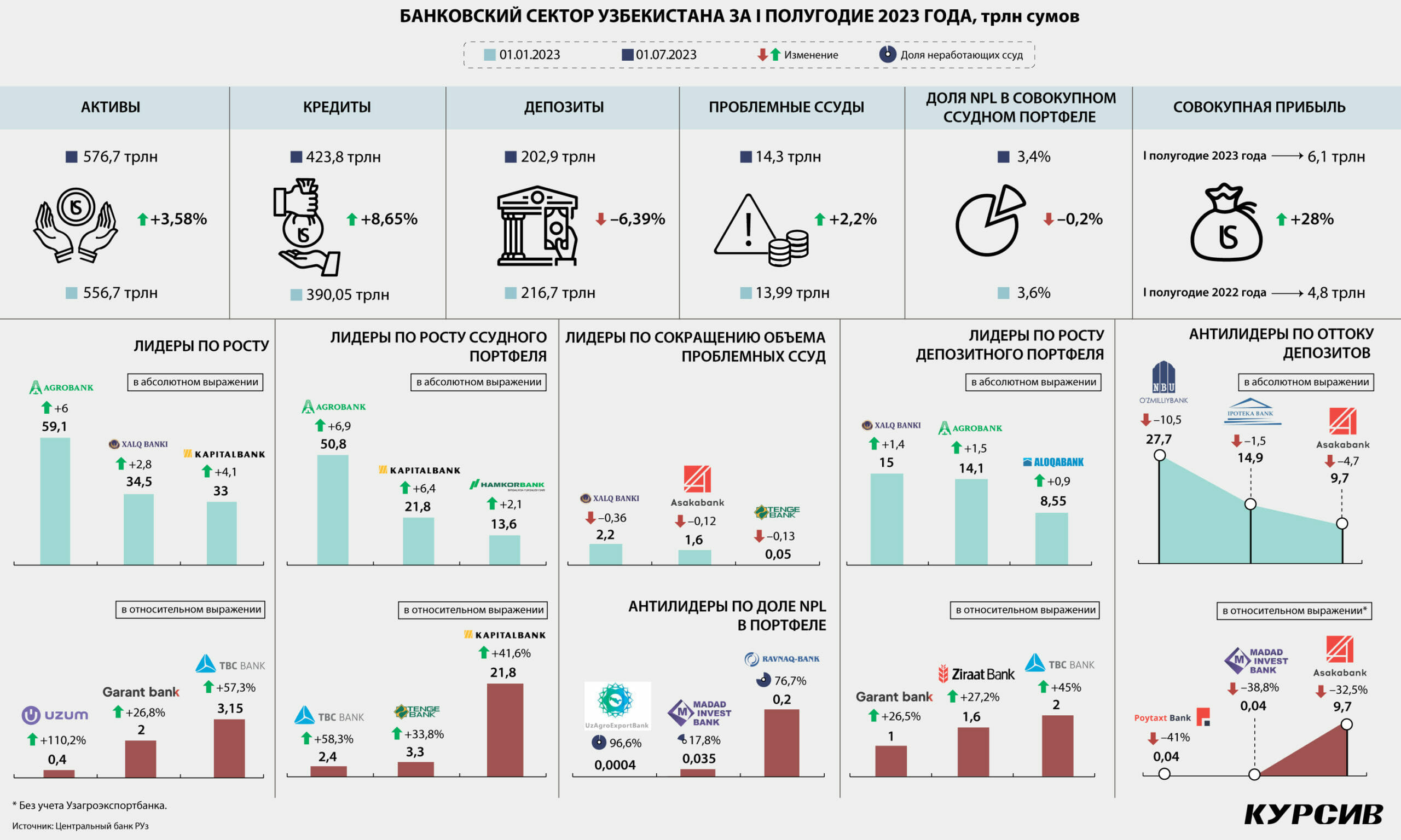

В первом полугодии 2023 года на банковском рынке Узбекистана сложилась нестандартная ситуация. Ссудный портфель ускорил рост с 5 до 8,7% год к году, а депозитный просел на 6,4% в сравнении с началом 2023-го. Рост совокупной прибыли замедлился с 57 до 28%.

Банковская система РУз притормаживает на фоне обостряющейся конкуренции. Теперь в Узбекистане 35 банков (10 из них – государственные).

В первом полугодии 2023 года увеличилась доля частного банковского сектора в РУз. Государственный Ипотека-банк окончательно перешел под контроль венгерской группы OTP, кроме того, за полгода на рынке появилась тройка новичков: Apex, Hayot и Yangi. Никто из этой тройки еще не начал активно привлекать клиентов, но действующие игроки довольно жестко ведут борьбу за деньги вкладчиков. Обострившаяся конкуренция поддерживает высокие ставки вознаграждения.

Депозиты

В 2023-м Центральный банк Узбекистана менял основную ставку только в марте, вернув ее к 14% – ровно такой она была до начала войны России и Украины. Тем не менее снижение основной ставки за год с 17 до 14% никак не отразилось на стоимости ресурсов. Напротив, средние ставки показывают рекордные значения, которых не было уже много лет.

По срочным сумовым депозитам физлиц средневзвешенная ставка в июне обновила максимум с 2014 года – 21,1%. Для юрлиц значение составило 17,9% (такая же ставка фиксировалась в апреле 2023-го), таких дорогих корпоративных депозитов в Узбекистане не было по крайней мере с 2013 года (за предыдущие периоды статистика не опубликована).

Совокупный депозитный портфель банков Узбекистана в первом полугодии просел на 6,4%. Но виновниками этого падения были только юридические лица. Вклады «физиков» выросли с 63,1 до 74,4 трлн сумов (+18%).

Глава Центробанка Мамаризо Нурмуратов объяснил снижение корпоративных депозитов крупными платежами по импортным контрактам (поставки газа и комплектующих для автопрома). Самый большой отток клиентских средств в абсолютном выражении зафиксирован у Национального банка внешнеэкономической деятельности (Узнацбанк) – минус 10,5 трлн сумов. В тройке антилидеров Асака банк (–4,7 трлн) и Ипотека-банк (–1,5 трлн).

Комментируя вопрос «Курсива», почему ставки по вкладам остаются высокими, несмотря на снижение базовой ставки, директор департамента денежно-кредитной политики ЦБ Узбекистана Нодирбек Ачилов сказал, что основная ставка отражается на рынке с отсрочкой в 4–6 кварталов. Он отметил и другие факторы, которые влияют на банковские ставки.

«Стоимость фондирования за рубежом увеличилась. В первую очередь это повлияло на структуру депозитной базы, банки Узбекистана стали чаще привлекать ресурсы на внутреннем рынке. В итоге увеличились ставки по депозитам, и соответствующим образом это отразилось на кредитах», – заявил Нодирбек Ачилов.

Директор департамента ДКП напомнил также о выходе на рынок республики новых частных, в том числе цифровых, банков. А у новых банков обычно нет больших корпоративных клиентов (а для цифровых банков «физики» вообще основная целевая аудитория), поэтому они начинают привлекать средства населения, предоставляя максимально выгодные условия. Способствует повышению ставок и растущий спрос на потребительские займы, считает представитель Центробанка.

Кредиты

Кредитный портфель в противоположном тренде. Он растет, причем более высокими темпами, чем раньше. Если за полгода 2022-го ссудный портфель прибавил 5%, то за шесть месяцев 2023-го – уже 8,7%, составив в итоге 423,8 трлн сумов. В значительной степени увеличению способствовала розница, которая активно продает товары в долг.

Особенно ярко тенденция проявилась в автокредитовании. Статистика ЦБ в разрезе сегментов кредитования (пока доступна только за пять месяцев) показывает, что за январь – май банки выдали гражданам 36,06 трлн сумов. Из них на покупку машин пошло 40% средств – 15,3 трлн сумов. Для сравнения: в 2022 году на автокредиты ушло примерно 30% займов.

Резко возросший объем автокредитов обеспокоил Центробанк: концентрация таких ссуд в банковских портфелях приведет к росту кредитного риска. Поэтому регулятор оперативно ввел новые правила игры на рынке автокредитования, они начнут действовать с 20 августа 2023 года.

Если сейчас займы на покупку машин в РУз оцениваются с учетом процентных ставок и сроков, то с 20 августа будут учитывать размер предоплаты. Не исключено, что из-за этого на рынке Узбекистана сократится предложение покупки авто в кредит с минимальным первоначальным взносом.

Сильного замедления роста совокупного кредитного портфеля из-за ужесточения правил ждать не стоит, особенно с учетом начала учебного года, когда банки возобновят выдачу образовательных кредитов на льготных условиях. По данным главы ЦБ Мамаризо Нурмуратова, для этого выделили 2,5 трлн сумов.

За полгода свои ссудные портфели увеличили почти все банки республики. Исключением стали Узагроэкспортбанк, KDB и Равнак банк. Последний имеет солидную долю проблемных кредитов (76,7%). В call-центре финучреждения «Курсиву» заявили, что банк уже не первый месяц не выдает займы физическим и юридическим лицам. Так что потеря Равнак банком пятой части ссудного портфеля в этом году не удивляет. У банка KDB нулевая просрочка, а портфель у него ушел вниз на незначительные 0,24%. У приватизированного в прошлом году Узагроэкспортбанка по-прежнему практически все кредиты проблемные (96,6%). Сумма просрочки уменьшилась за полгода с 6 до 0,4 млрд. На столько же снизился и портфель, поэтому оба показателя равны примерно 400 млн сумов.

Доля NPL по банковской системе Узбекистана снизилась с 3,6 до 3,4% по сравнению с началом 2023 года. Причина – кредитный портфель рос быстрее (+8,7%) неработающих ссуд, объем которых поднялся на 2,2%.

Прибыль

Самыми прибыльными банками на середину 2023 года стали Узнацбанк (1,2 трлн), Ипотека-банк (705,8 млрд) и Капиталбанк (687,3 млрд). В минус ушли всего семь игроков. В тройку самых убыточных попали Узагроэкспортбанк (–24,2 млрд), Uzum (–4,6 млрд) и Равнак банк (–3,5 млрд).

«Дочка» казахстанского Халыка Tenge Bank в этот раз тоже ушла в убыток. Но ее положение намного лучше, чем было в I квартале. Тогда финучреждение просело на 31,25 млрд сумов, а полугодие завершило в минусе на 880,2 млн сумов.

Суммарная чистая прибыль банковского сектора за полгода составила солидные 6,1 трлн против 4,75 трлн год к году. Однако темпы роста прибыли замедлились с 57 до 28%. Процентная маржа (процентные поступления минус расходы этой категории) финучреждений в этом году поднялась почти на четверть, а непроцентный доход – на 9,7%. Для сравнения: в 2022-м в первой категории был рост на 38,5%, а во второй – двукратный.