В начале сентября на биржах размещены сразу три выпуска облигаций от двух крупных строительных компаний Казахстана. Обратиться на фондовый рынок девелоперов вынудили высокие ставки и ограниченный доступ к фондированию. «Курсив» изучил, что застройщики предлагают инвесторам.

Девелоперы обещают интересную доходность

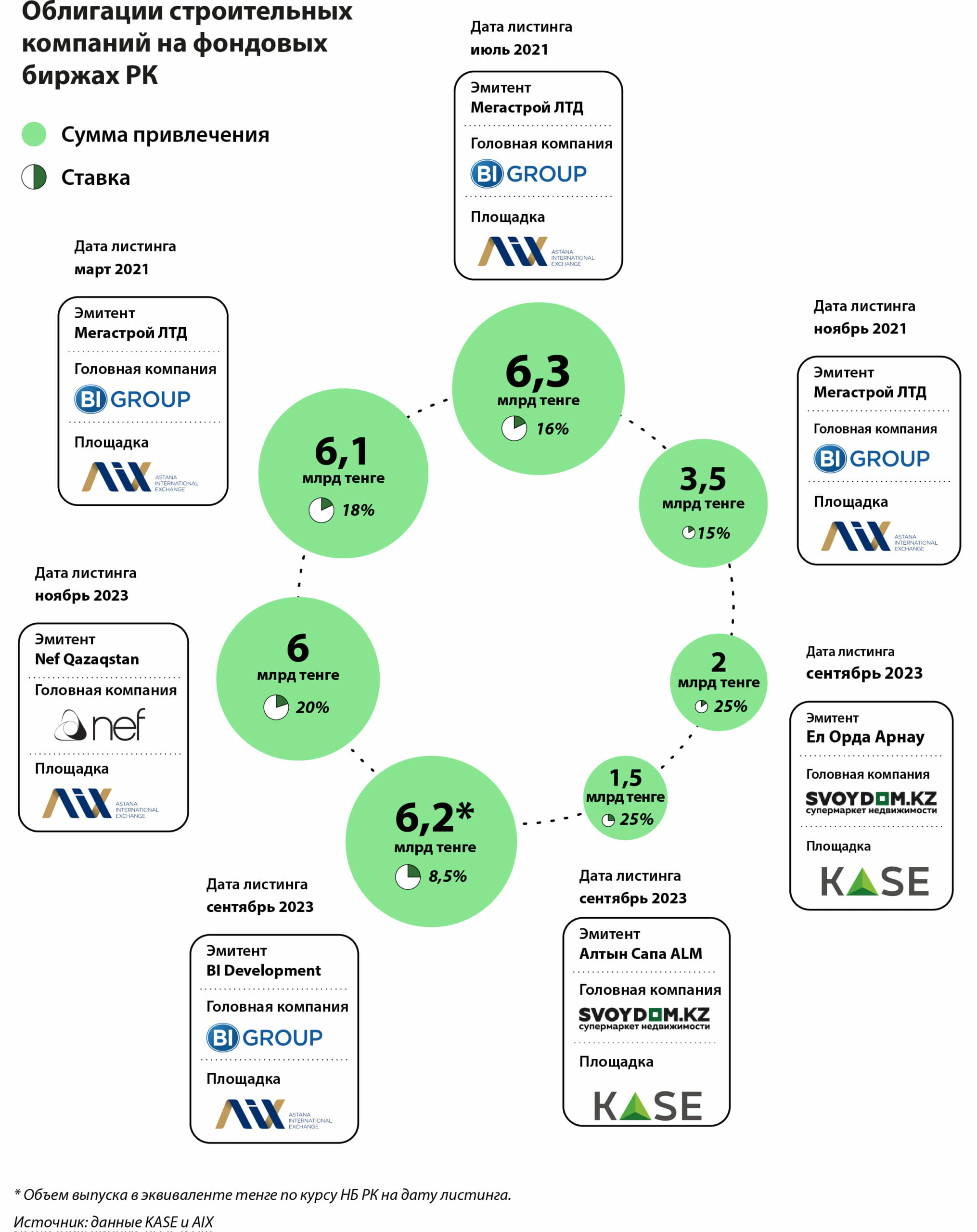

5 сентября в торговой системе KASE состоялись специализированные торги по размещению облигаций ТОО «Алтын Сапа ALM» и ТОО «Ел Орда Арнау» на сумму 1,5 и 2 млрд тенге соответственно. Деньги от размещения облигаций компании собираются использовать на строительство жилых комплексов: в Алматы на Сейфуллина – Торекулова и в Астане в районе Есиль. Владелец обеих тоошек – ТОО «Qaz Stroy Standart» – входит в состав консорциума строительных компаний Damu Development Group. Продажи эта группа ведет через супермаркет недвижимости Svoy Dom, который также является участником консорциума.

Облигации строительных компаний ТОО «Алтын Сапа ALM» и ТОО «Ел Орда Орнау» были размещены на два года под 25% годовых. Это максимальная ставка на текущий момент на рынке по купонным облигациям в тенге. В обоих размещениях в торгах участвовали четыре лимитированные заявки от двух участников. Отметим, что облигации этих стройкомпаний прошли листинг на площадке «Альтернативная» (предназначена для компаний малой и средней капитализации, с упрощенными требованиями по сравнению с основной площадкой KASE).

7 сентября 2023 года в торговой системе AIX состоялись специализированные торги по размещению облигаций BI Development. BI Development выпустил годовые облигации в валюте, объем выпуска – $13,5 млн (около 6,2 млрд тенге в эквиваленте), с купонной ставкой 8,5% годовых. BI Development входит в холдинговую группу одного из крупнейших застройщиков страны BI Group.

В официальный список AIX включены еще несколько выпусков облигаций компаний, которые входят в BI Group, это бумаги Kaztime, Sauran Towers, Astana Kurylys Montazh NS, Master Construction. Все эти бумаги выпущены для управления ликвидностью внутри BI Group, и их могут приобрести либо члены группы, либо аккредитованные инвесторы, в публичном доступе этих бумаг нет.

Аналитики предупреждают о рисках

BI Development разместил облигации под 8,5% годовых в валюте, что является довольно интересным показателем с точки зрения доходности, отмечает генеральный директор группы компаний Renome Вячеслав Лазарев. И добавляет, что, несмотря на финансовую устойчивость эмитента, у данных облигаций присутствуют видимые риски.

Во-первых, материнская компания уже допускала дефолт по купонным облигациям. Напомним, что в официальном списке KASE в разное время находилось около десяти эмитентов из строительного сектора. В 2009–2010 годах на фоне мирового финансового кризиса на Казахстанской фондовой бирже прошла волна дефолтов по корпоративным ценным бумагам. По сообщению регулятора, в ноябре 2010 года число эмитентов, допустивших дефолты по облигациям, составило 38, включая семь строительных компаний. В их числе была и «Билд Инвестментс Групп» (сейчас BI Group).

Во-вторых, на фоне сокращения государственных программ и прочих мер государственной поддержки жилищный сектор находится под серьезным давлением. И лидер отрасли больше всего чувствителен к таким изменениям. С другой стороны, BI Group работает не только в жилищном строительстве, а занимается еще и инфраструктурным строительством, что добавляет устойчивости эмитенту, указывает Лазарев.

Рынок недвижимости в стране перегрет, считает генеральный директор консалтинговой фирмы DAMU Capital Management Мурат Кастаев.

«Спрос на жилье поддерживается государственными льготными ипотечными программами, стоит государству из них выйти – и мы увидим возможные банкротства застройщиков, снижение цен на жилье и стагнацию на рынке недвижимости. Поэтому, на мой взгляд, инвестиции в облигации строительных компаний сейчас рискованны», – отмечает он.

В Renome также опасаются банкротства ряда застройщиков и увеличения числа долгостроев в следующем году. По расчетам компании, 85% проектов на рынке жилой недвижимости в РК реализуются в обход действующего законодательства и не имеют официальных документов для привлечения средств дольщиков. Специалисты рекомендуют инвестировать только в компании и объекты, имеющие гарантию единого жилищного оператора.

Начальник управления аналитических исследований АО «Jusan Invest» Бауыржан Тулепов отдельно акцентирует внимание на том, что привлекательные условия от эмитентов строительного сектора притянут инвесторов, которые не способны оценить риски девелоперского бизнеса.

«В отдельности следует проговорить фактор невысокой финансовой грамотности инвесторов, которой могут пользоваться слабые или еще не окрепшие эмитенты облигаций. Практика показывает, что банальное повышение ставки размещения по облигациям и рекламные ходы могут обеспечивать достаточный инвесторский спрос, выталкивая на обочину объективный финансовый анализ таких организаций», – констатирует финансист.

Зачем застройщики выпускают облигации

За первое полугодие 2023 года количество сделок на рынке жилой недвижимости снизилось почти на 40% по сравнению с аналогичным периодом прошлого года. Сокращение числа сделок привело к тому, что строительные компании стали искать новые источники привлечения финансовых средств, объясняет Вячеслав Лазарев.

Мурат Кастаев связывает интерес застройщиков к фондовому рынку с высокой базовой ставкой в Казахстане и, как следствие, высокими ставками по кредитам. Ставка по банковскому займу составляет 19–23% годовых, а на бирже сейчас можно привлечь средства под 16–19%. Притока же клиентских средств на рынок больше ждать не приходится, полагает Кастаев, – излишки пенсионных сбережений уже потрачены (и мало у кого снова накопились), государство постепенно сокращает финансирование льготной ипотеки, а из-за высокой базовой ставки рыночная ипотека стала крайне дорогой.

В Jusan Invest согласны, что девелоперы идут на фондовый рынок из-за сложностей привлечения банковских займов и их дороговизны.

«Интерес стройкомпаний к рынку ценных бумаг, как и остальных организаций Казахстана, объясняется, на наш взгляд, сложностями привлечения и обслуживания банковских займов. Инфляция в стране остается высокой и, как следствие, ставки коммерческих банков – тоже. А банки к тому же требуют от потенциальных заемщиков достаточное залоговое обеспечение, не говоря уже о постоянном мониторинге их финансовой устойчивости», – говорит Бауыржан Тулепов.

Напомним, что с начала нового десятилетия облигации размещали лишь два игрока казахстанской строительной отрасли. В 2021 году ТОО «Мегастрой», дочерняя компания BI Group, разместило три выпуска облигаций на площадке AIX. Дебютный выпуск на 6,1 млрд тенге был размещен весной 2021 года под 18% годовых (базовая ставка на тот момент была на уровне 9% годовых). В первичных торгах приняли участие 133 инвестора, в повторных – еще 13. Чуть позже компания зарегистрировала 9-летнюю программу долговых инструментов на сумму 20 млрд тенге. В рамках данной программы в июле того же года был осуществлен выпуск первого транша купонных облигаций на сумму 6,3 млрд тенге со ставкой вознаграждения 15,5% годовых. Второй транш, на 3,5 млрд тенге, был размещен в ноябре под 15% годовых. Все три выпуска были погашены в 2022 году.

В ноябре 2022 года на AIX также были размещены дебютные облигации Nef Qazaqstan на сумму 6 млрд тенге, с выплатой купона в размере 20% и сроком погашения в ноябре 2023 года. Nef Qazaqstan – это дочерняя компания Nef Turkey, девелопера с опытом реализации проектов в Великобритании, США, Казахстане и ожидаемыми проектами в Германии, ОАЭ и других странах.