Ввести KPI для ЕНПФ, чтобы он больше инвестировал в корпоративные бумаги казахстанских эмитентов. Такое предложение прозвучало от главы Halyk Bank Умут Шаяхметовой во время Международного биржевого форума в Алматы. Насколько это выполнимо в текущих условиях, разбирался «Курсив».

По словам Умут Шаяхметовой, ЕНПФ является главным инвестором на фондовом рынке, но практически не инвестирует в корпоративные ценные бумаги – это сильно ограничивает ликвидность и возможности по развитию корпоративного рынка ценных бумаг.

«Мое предложение – поставить какой-то KPI для ЕНПФ, чтобы он покупал не преимущественно бумаги квазигосударственного сектора по ставкам ниже рыночных, но и приобретал больше корпоративных бумаг. Понятно, что это должны быть очень хорошие и качественные, прозрачные эмитенты… Условия размещения ликвидности в корпоративные бумаги должны быть абсолютно рыночными, без каких-либо льгот. Это был бы хотя бы первый шаг в сторону развития, увеличения ликвидности корпоративного рынка ценных бумаг», – считает председатель правления Halyk Bank.

KPI для ЕНПФ она предлагает установить в размере 5% от объема годового размещения бумаг.

Сколько денег ЕНПФ у местных эмитентов?

Корпоративные облигации должны присутствовать в портфеле пенсионных активов, согласен заместитель председателя правления Halyk Finance Адиль Табылдиев.

«Управляющие пенсионными активами прежде всего должны действовать в интересах бенефициаров – вкладчиков. Корпоративные облигации, как класс активов, предоставляют возможность для увеличения доходности портфеля, а также возможность для диверсификации портфеля, то есть для снижения его рисков. Управляющие просто не должны игнорировать такой пласт инвестиционных возможностей для своих бенефициаров. Какую долю должны занимать корпоративные облигации в портфеле, определяется стратегией, которой следуют управляющие, но такие инструменты однозначно должны присутствовать в портфеле пенсионных активов», – добавляет он.

Табылдиев привел актуальные данные ЕНПФ, согласно которым доля облигаций квазигосударственных организаций РК в портфеле фонда в управлении Нацбанка составляет 10%, облигаций казахстанских банков второго уровня – 5%, облигаций других корпоративных эмитентов – 0,08%, акций и депозитарных расписок казахстанских эмитентов – 2%. То есть в квазигосударственный и негосударственный сектор инвестировано порядка 17% активов ЕНПФ в управлении Национального банка. Для сравнения: доля государственных ценных бумаг составляет 47,2%, в индексное управление, включающее ГЦБ развитых и развивающихся стран, а также активы, переданные во внешнее управление, вложено 24,7%.

Совокупные активы ЕНПФ в октябре текущего года превысили 17 трлн тенге. Соответственно, доля облигаций других корпоративных эмитентов в 0,08% – это всего лишь 14 млрд тенге, что очень мало, но с другой стороны – инвестиции в облигации квазигосударственного сектора составили 1,7 трлн тенге, а в облигации казахстанских банков второго уровня – 864 млрд тенге, что выглядит внушительной суммой, считает эксперт.

Стоит отметить, что бумаги казахстанских эмитентов – один их самых эффективных инструментов ЕНПФ на сегодня. По данным фонда, средневзвешенная доходность к погашению по облигациям квазигосударственных организаций РК, номинированным в тенге, составила 11,3% годовых, в долларах США – 5,5% годовых. Средневзвешенная доходность к погашению по облигациям БВУ РК составила 10,4% годовых. А текущая стоимость ценных бумаг казахстанских эмитентов на 13,3% больше, чем их стоимость при покупке.

Другой вопрос в том, что Национальный банк, как основной управляющий активами ЕНПФ, в последние годы практически устранился с внутреннего рынка корпоративных облигаций, негодует зампред Halyk Finance. Так, за девять месяцев 2023 года в портфель ЕНПФ в управлении Национального банка из корпоративных облигаций были приобретены лишь облигации Банка RBK на 11 млрд тенге, в течение 2022 года – облигации Банка RBK и БЦК на 29 млрд тенге и в течение 2021 года – облигации того же Банка RBK и Евразийского банка на общую сумму порядка 80 млрд тенге.

Для сравнения: в портфель ЕНПФ в управлении НБ РК в 2020 году были приобретены корпоративные облигации на общую сумму порядка 748 млрд тенге по номиналу. В том числе бумаги НУХ «Байтерек» – на 150 млрд тенге, ФНБ «Самрук-Қазына» – на 129 млрд тенге, «Казахстанского фонда устойчивости» – на 200 млрд тенге, Банка Развития Казахстана – на 123 млрд тенге и облигации «Аграрной кредитной корпорации» – на 36 млрд тенге.

Если активы ЕНПФ и инвестируются в локальные тенговые корпоративные облигации, то это в основном выпуски, представленные национальными управляющими холдингами, институтами развития и банками, тогда как эмитенты производственного сектора и сектора услуг слабо представлены в портфеле ЕНПФ, указывает Адиль Табылдиев.

«Реальный сектор экономики имеет большую емкость для инвестирования. Пусть даже это «дочки» и «внучки» национальных управляющих холдингов. И в частном секторе есть интересные эмитенты. Да, не все из них удовлетворяют жестким требованиям для приобретения их облигаций в состав портфеля ЕНПФ. Но и достойные кандидаты, у которых и качество корпоративного управления на высоком уровне, и возможности присвоения кредитных рейтингов приемлемого уровня, присутствуют», – считает он.

У большинства частных управляющих пенсионными активами доля корпоративных облигаций в портфелях выше, чем у ЕНПФ. К примеру, в портфеле пенсионных активов в управлении BCC Invest доля казахстанских корпоративных облигаций (включая облигации эмитентов квазигоссектора) около 30%, в портфелях в управлении Halyk Finance и Halyk Global Markets – превышает 20%.

Что предлагает биржа?

«Во всем мире пенсионные фонды имеют достаточно жесткие инвестиционные декларации относительно надежности бумаг, которые они могут включать в свои портфели. Это в первую очередь связано с тем, что деньги пенсионеров не должны пропасть. Поэтому, чтобы пенсионные фонды могли больше вкладывать в корпоративные бумаги, должно появиться достаточное количество очень качественных корпоративных заемщиков, которые много занимают на открытом рынке», – отмечает Борис Кожуховский, финансовый консультант ТОО «LK Finance».

Текущий объем портфеля ЕНПФ составляет 17,2 трлн тенге с учетом поступающих ежегодных взносов от населения, а это порядка 2,8 трлн тенге в год, фонд мог бы поглощать достаточное количество корпоративных выпусков, если они будут соответствовать его риск-профилю, указывает Кожуховский. Другое дело, что на рынке нет достаточного количества качественных эмитентов для включения в портфель ЕНПФ. Заметим, что большая часть корпоративного долга казахстанских эмитентов в портфеле пенсионного фонда не имеет кредитного рейтинга международных агентств.

Сейчас на рынке коммерческого долга на Казахстанской фондовой бирже торгуется 388 выпусков облигаций от 97 эмитентов. В основном это ценные бумаги представителей квазигоссектора и банков второго уровня. Совокупный объем корпоративных заимствований на KASE оценивается в 13,7 трлн тенге. С начала года объем корпоративного долга в обращении сократился на 0,7 трлн тенге. Объем торгов в сегменте корпоративного долга, наоборот, увеличился. За январь – октябрь 2023 года объем торгов на первичном рынке составил 1,33 трлн тенге и вырос относительно соответствующего периода 2022 года на 44,1%. На вторичке, напротив, наблюдается спад – объем торгов за десять месяцев текущего года составил 0,54 трлн тенге, что на 33,8% меньше, чем в аналогичном периоде прошлого года.

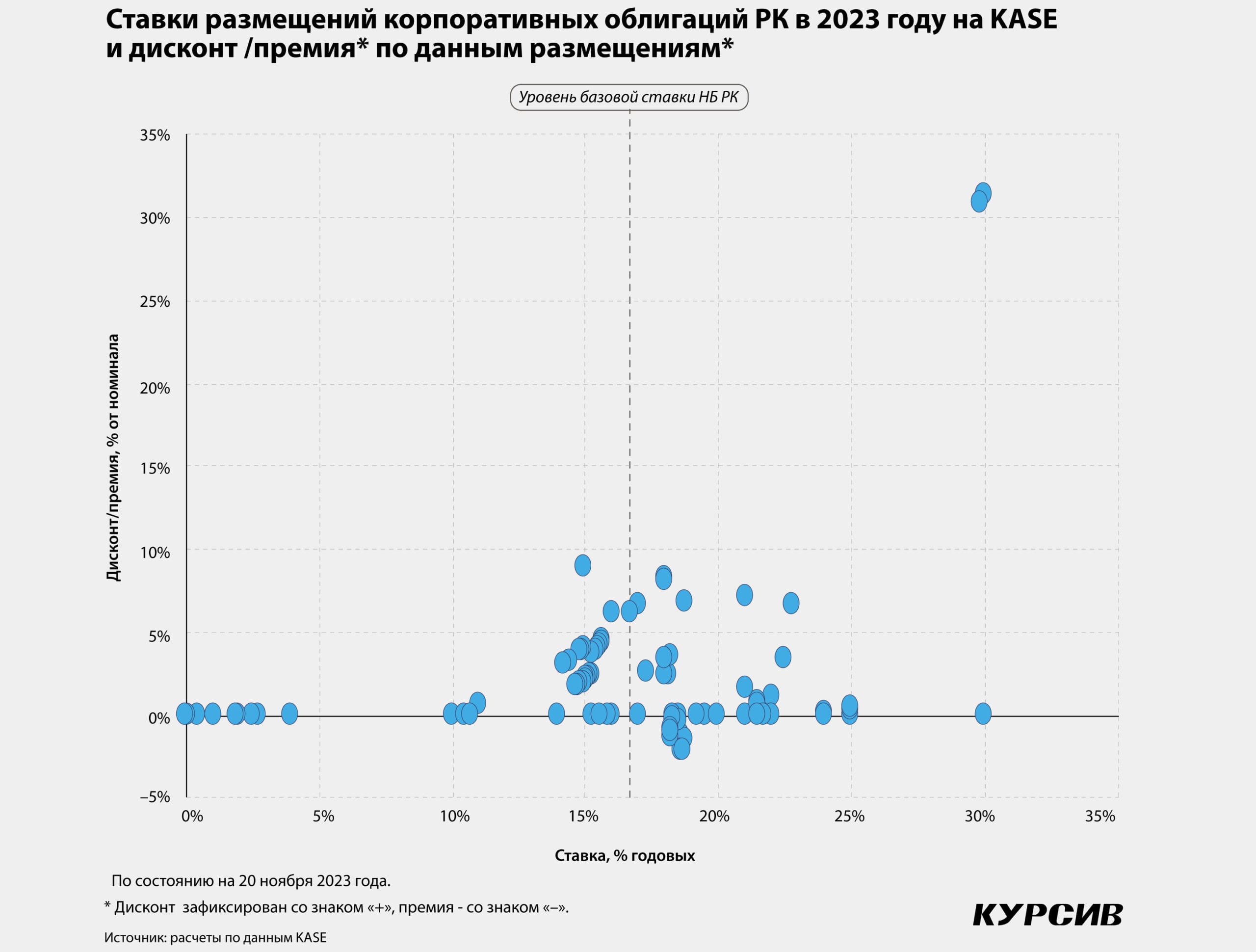

Рекордный уровень базовой ставки регулятора (16,75%), установленный в текущем году, стал драйвером увеличения индикатора доходности корпоративных облигаций основной площадки биржи KASE_BMY. В октябре индикатор вырос до максимальных 14,63%. Сегодня индекс корпоративных облигаций находится на уровне 14,5%, с начала года показатель вырос на 1,83 п.п.

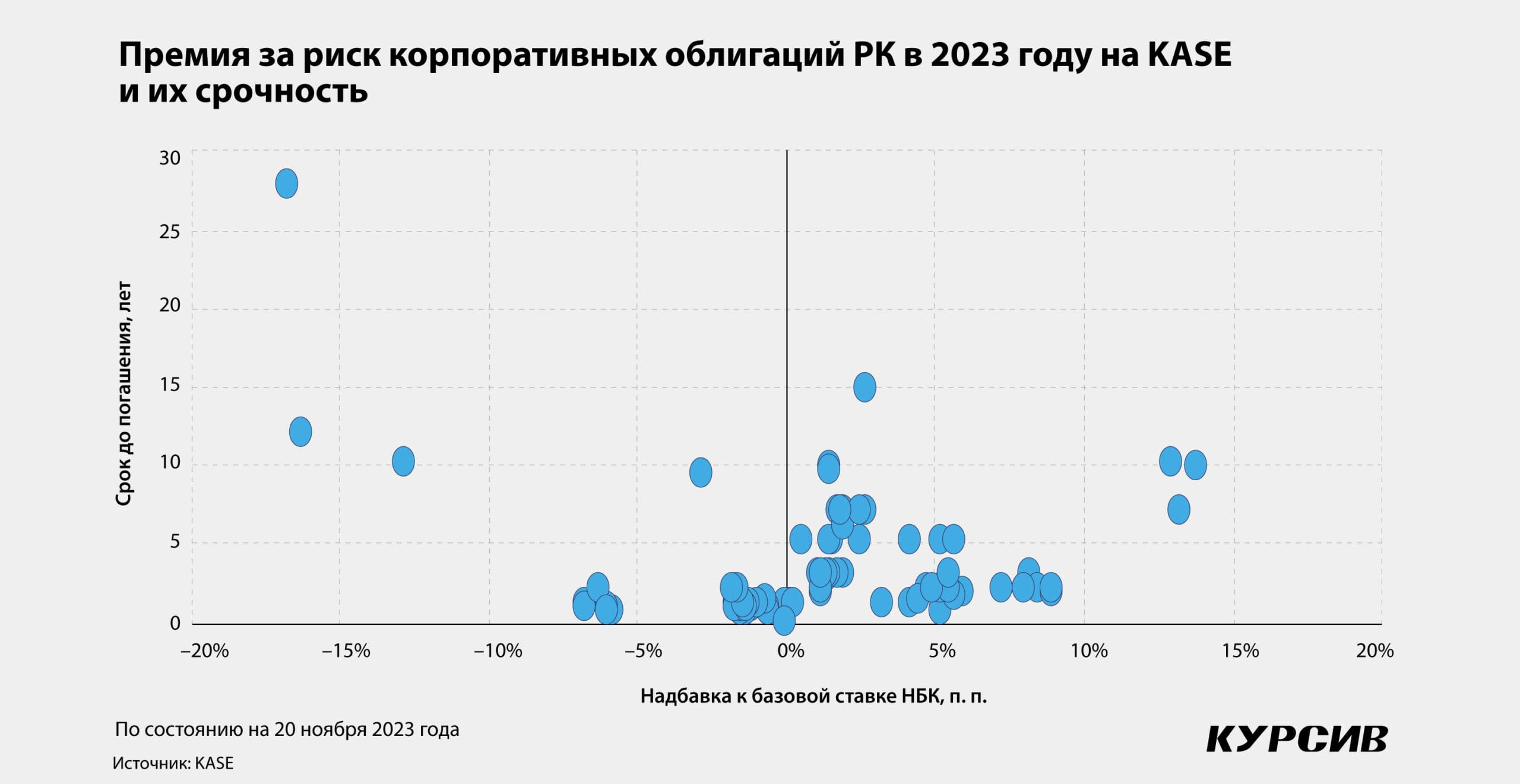

Для оценки текущей ситуации на рынке корпоративного долга редакция проанализировала размещения облигаций казахстанских эмитентов на KASE с начала текущего года. За неполные 11 месяцев мы насчитали 117 размещений от 26 эмитентов на 1,04 трлн тенге. Средняя ставка размещения облигаций за рассматриваемый период составила 17,3% годовых, в том числе по облигациям в нацвалюте – 17,7%, по долларовым бумагам – 10,5%. Средний дисконт от номинала, рассчитанный по средневзвешенной чистой цене по поданным заявкам, сложился на уровне 2,3%. Премия к безрисковой ставке (базовой ставке НБ РК) составила 1,42 п.п.

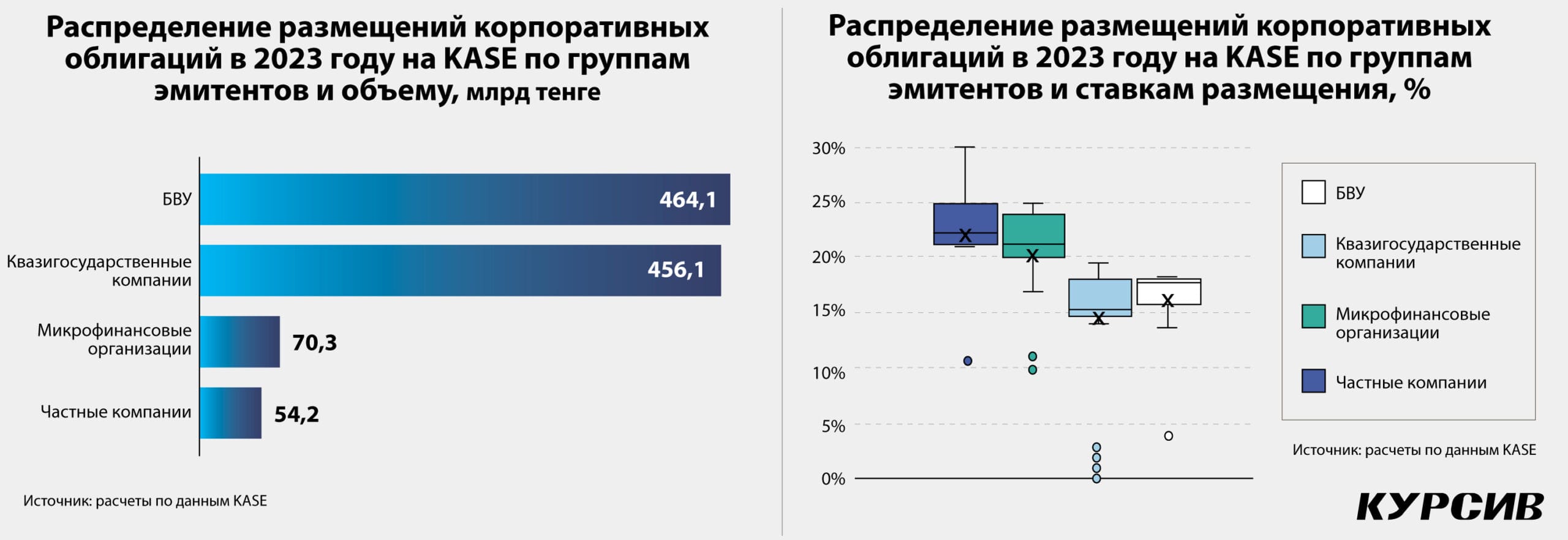

Большая часть размещенного долга (464,1 млрд тенге, или 44,4% от совокупного объема) представлена бумагами банков второго уровня. В том числе четыре выпуска облигаций от Bererke Bank на 400 млрд тенге и несколько выпусков от Home Credit Bank и Bank RBK. Средняя доходность бондов БВУ была примерно на уровне базовой ставки регулятора (около 16,2% годовых).

43,7% всех размещений приходится на квазигоссектор. В основном это ценные бумаги «Казахстанского фонда устойчивости». Это самый активный эмитент на рынке облигаций KASE: с начала года КФУ привлек на бирже 46 размещений облигаций на 333,4 млрд тенге. В том числе четыре выпуска с плавающей ставкой с привязкой к TONIA. Бумаги «дочек» нацхолдингов самые надежные на рынке корпоративных облигаций, соответственно, доходность таких облигаций самая низкая в сегменте. Средняя ставка квазигосударственных бондов составила 14,6% годовых.

На биржу начали активно выходить микрофинансовые организации. На них приходится 6,7% всех корпоративных размещений облигаций в текущем году (70,3 млрд тенге). В том числе три выпуска облигаций на 30 млрд тенге от микрофинансовой организации KMF и несколько выпусков МФО «ОнлайнКазФинанс» на 28,6 млрд тенге.

В текущем году на рынке коммерческого долга активизировались и частные компании, хоть и объемы у них относительно небольшие. «Частники» продали на бирже бондов на 54,2 млрд тенге (5,2% от совокупного объема корпоративных размещений). В числе эмитентов облигаций оказались девелоперы, аграрии, ретейлеры, добывающие и энергетические компании. Облигации частных компаний оказались самыми прибыльными на рынке, средняя ставка по ним сложилась на уровне 21,7%. Здесь же прошли размещения с рекордной доходностью от RG Brands Kazakhstan. Компания привлекла на KASE 20,3 млрд тенге, разместив 10-летние облигации с доходностью к погашению 30% годовых.

Можно, если осторожно

Предложение Умут Шаяхметовой экспертное сообщество считает актуальным и необходимым, однако подходить к нему рекомендует с осторожностью.

«ЕНПФ может вкладывать в бумаги казахстанских корпоративных эмитентов, это очень хорошая идея», – соглашается финансист Расул Рысмамбетов. Но важно, чтобы эти компании имели хороший рейтинг, демонстрировали 3-5-летнюю историю прибыли, а значительная часть капитала эмитентов должна быть обеспечена твердыми активами. И в случае дефолта таких компаний, согласно договору покупки ценных бумаг, ЕНПФ должен быть кредитором первой линии».

«Действительно, у ЕНПФ имеется колоссальная ликвидность, – говорит гендиректор консалтинговой фирмы DAMU Capital Management Мурат Кастаев. – Однако если обязать ЕНПФ направлять какую-то часть портфеля на покупку частных корпоративных облигаций, то может сложиться ситуация, когда ликвидности будет много, а качественных эмитентов недостаточно. В итоге фонд будет вынужден покупать в свой портфель корпоративный хлам, низкокачественные облигации сомнительных эмитентов. Либо, что еще хуже, будут искусственно создаваться компании и выпускаться облигации с целью вывода средств из ЕНПФ и без намерения их вернуть», – опасается эксперт.

Форсированно стимулировать казахстанский бизнес выпускать облигации и привлекать капитал из ЕНПФ не нужно, считает Кастаев. С учетом текущих высоких ставок доходность по облигациям должна быть на несколько процентов выше доходности депозитов, а это как минимум 20%. В Казахстане не так много отраслей и эмитентов, которые могут себе позволить привлекать капитал по таким ставкам, а значит, либо на бирже будет мало эмитентов, либо эмитенты все же будут привлекать капитал по высоким ставкам, что может привести к дефолтам. Если же снизить ставку в административном порядке, то капитал для частных эмитентов будет субсидироваться в ущерб либо госбюджету, либо вкладчикам пенсионного фонда.

Регуляторам в лице Нацбанка и АРРФР нужно двигаться в этом направлении, но без поспешных действий, считает Кастаев. Сейчас инфляция в Казахстане идет на спад, вслед за ней постепенно будет снижаться и базовая ставка. По прогнозам эксперта, уже к концу следующего года базовая ставка может опуститься до 10–12%, а в 2025 году стать ниже 10%. Вслед за снижением базовой ставки будут снижаться и ставки по кредитам и депозитам, и корпоративные облигации, которые предлагают доходность в 10–13%, станут уже более привлекательными для инвесторов. Эти ставки вполне приемлемы и посильны для самих эмитентов. Примерно на этот период и может выпасть бум инвестиций в ценные бумаги казахстанских эмитентов. Поэтому инициативу Умут Шаяхметовой следует начать реализовывать в 2024 году, с доработкой и запуском в полной мере в 2025 году, полагает он.

«В условиях свободной, рыночной экономики и надлежащего контроля частный бизнес всегда будет превосходить в эффективности и доходности государственные активы, поэтому казахстанский пенсионный капитал должен финансировать именно казахстанский частный капитал, стимулируя рыночную конкуренцию, развитие частного бизнеса, инноваций и технологий, вместо того чтобы быть дополнительным карманом для финансирования дефицита госбюджета и неэффективных и ненужных госкомпаний», – резюмирует Мурат Кастаев.