Снизив ставку до 15,25%, Национальный банк РК стал одним из 20 регуляторов мира, смягчавших условия денежно-кредитной политики в последние четыре месяца, гибко реагируя на замедление инфляции. К концу этого года к ним подключится большинство коллег из центробанков стран мира.

Нынешнее решение – это четвертое понижение базовой ставки подряд. С июля ее значение сократилось на 150 базисных пунктов, из которых 50 базисных пунктов были преодолены на минувшей неделе.

Ниже, ниже – пауза

Свое решение, принятое 19 января, в казахстанском Нацбанке объясняют уходом инфляции в диапазон ниже 10% (по итогам декабря – 9,8% г/г), что соответствует прогнозу регулятора. Факторы замедления динамики потребительских цен по версии НБ РК: проводимая денежно-кредитная политика, снижение мировых цен на продовольствие и издержек производства, антиинфляционные меры властей, а также влияние эффекта высокой базы прошлого года.

Нацбанк обращает внимание на благоприятные внешние и внутренние условия: индекс FAO устойчиво снижается (главным образом благодаря корректировке цен на сахар, зерновые и мясо в последние 6–12 месяцев), ставки центробанков крупнейших стран стабильны, национальная экономика растет без перегрева (рост в 2023-м, по расчетам НБ РК, составил 5,1%).

Однако в Нацбанке РК далеки от недооценки ситуации. НБ РК отмечает более высокую по меркам среднеисторических значений месячную инфляцию (+0,8% в декабре к ноябрю 2023 года). Беспокоит его и сохраняющийся высокий уровень базовой инфляции: по данным БНС АСПР РК, базовая инфляция, очищенная от цен на фрукты, овощи, услуги ЖКХ и топливо, в декабре 2023 года составила 8,8% г/г, в сентябре 2023-го она находилась на отметке 11,0%.

Главные проинфляционные факторы в национальной экономике, которые видят в ЦБ: устойчивый потребительский спрос, продолжающееся фискальное стимулирование, высокие инфляционные ожидания, «незавершенность реформ в сфере регулируемых цен», а также риск ускорения инфляции в РФ.

«Дальнейшие решения по базовой ставке будут зависеть от соответствия фактической динамики инфляции ее прогнозной траектории. Для достижения цели по инфляции в 5% требуется поддержание умеренно жестких денежно-кредитных условий», – следует из релиза НБ РК.

Председатель НБ РК Тимур Сулейменов подчеркнул, что при отсутствии шоков казахстанский регулятор продолжит «поэтапное снижение базовой ставки, не исключая при этом пауз».

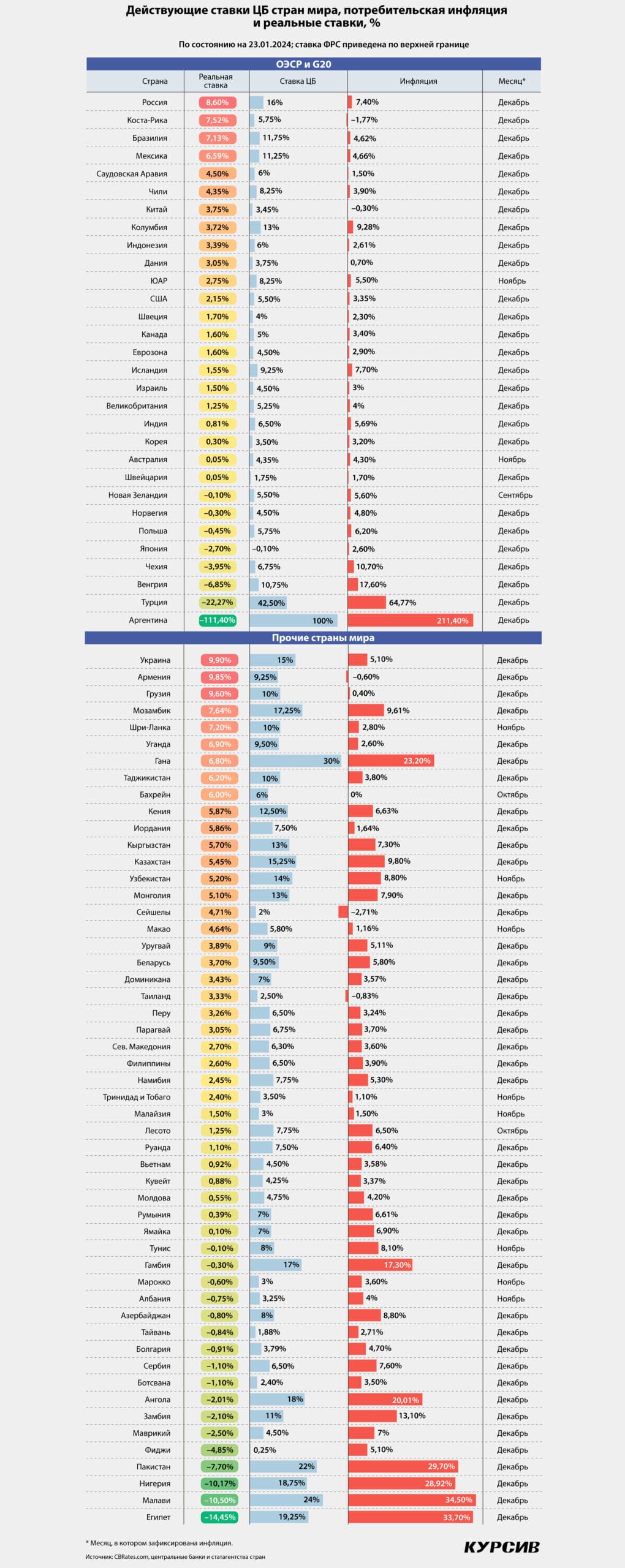

Уровень реальной ставки (если рассчитывать ее как разность между фактической ставкой ЦБ и динамикой потребительских цен) в Казахстане в январе 2024 года составляет 5,45%. Это значительно выше, чем в большинстве развитых стран и многих развивающихся экономиках.

Только осторожно

Срез ситуации со ставками ЦБ, инфляцией и реальными ставками в мире в январе 2024 года показывает, что регуляторы большинства стран реагируют на изменение условий с запозданием. Реальные ставки остаются достаточно высокими, хотя настроения представителей центробанков нельзя назвать «ястребиными»: с октября минувшего года лишь 10 регуляторов из обозреваемых 82 (юрисдикции, где действуют монетарные регуляторы в режиме инфляционного таргетирования) решились на повышение учетных ставок, тогда как 20 – в их числе и НБ РК – пошли на снижение.

Все дело в инфляции, которая замедляется достаточно быстро на эффекте высокой базы прошлого периода (конец 2022 года), когда действовал эффект ценовых шоков на рынках энергоносителей и продовольствия. Потребительские цены медленно, но верно (хотя и неравномерно) снижаются. Если по итогам октябрьского обзора Kursiv Research медианная инфляция по указанной выборке составляла 5,0%, то сейчас – 4,6%.

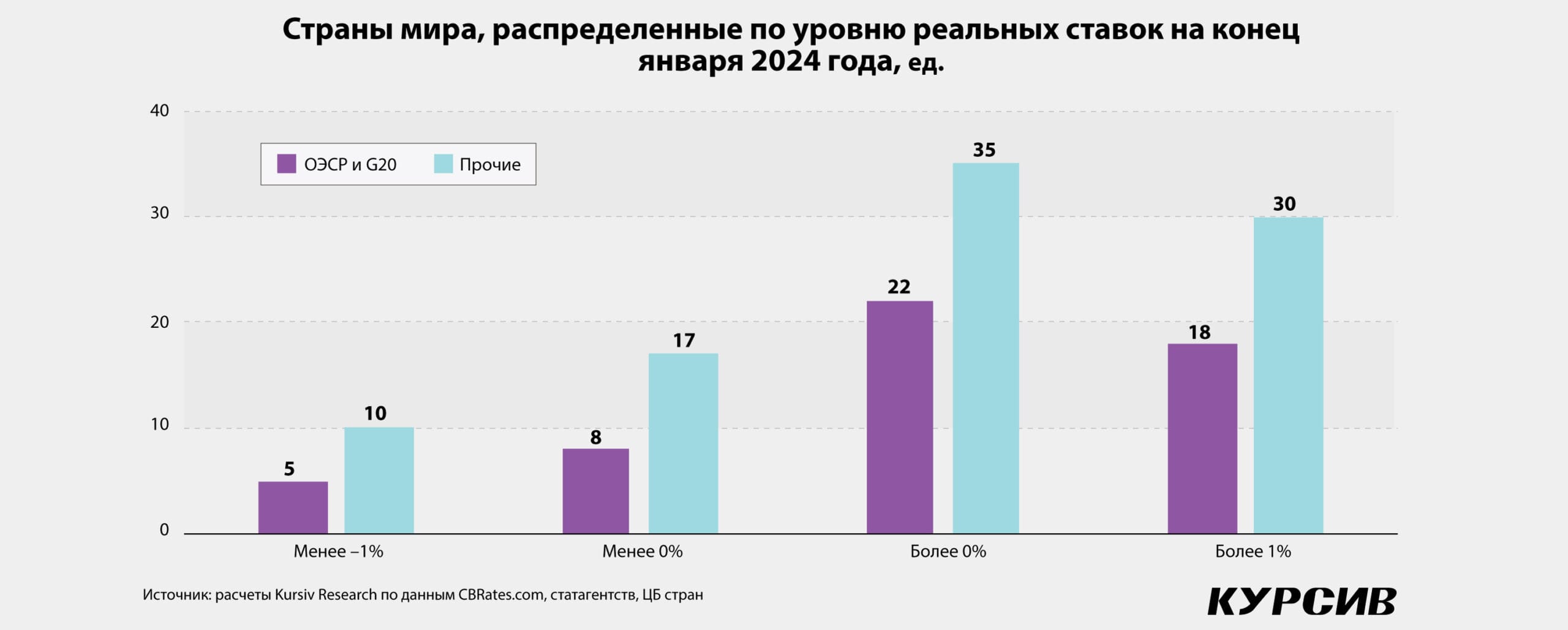

Медианное значение по реальным ставкам в январе 2024 года по 82 экономикам по сравнению с октябрем выросло – 1,6% против 1,1%. В группе экономик, входящих в G20, и в странах ОЭСР медианная реальная ставка составила 1,6%, в прочих экономиках – 2,4%. При этом в обеих группах есть кейсы как исключительно жесткой монетарной политики, так и достаточно мягкой.

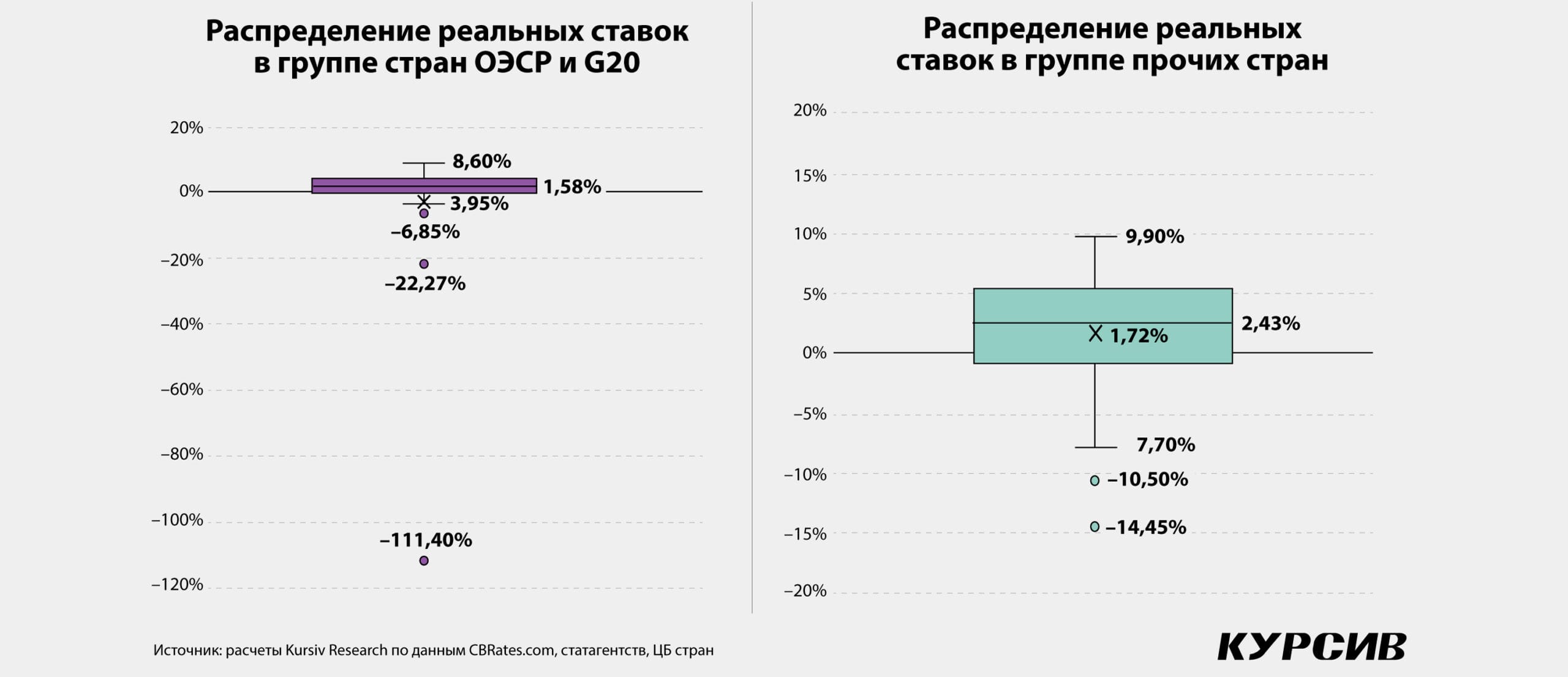

В первой группе (ОЭСР плюс G20) максимальные реальные ставки действуют в России (+8,60%), Коста-Рике (+7,52%) и Бразилии (+7,13%). Банк России задрал ключевую ставку на фоне ускоряющейся инфляции, вызванной бюджетным стимулом. В Коста-Рике регулятор держит ставку невысоко (5,75%), однако это одна из двух стран группы, где фиксируется дефляция (–1,77%). ЦБ Бразилии опасается восстановления проинфляционного тренда несмотря на то, что динамика потребительских цен опустилась ниже 5%. В трех ключевых экономиках мира – США, еврозоне, Китае – ставки умеренно положительные: 2,15; 1,60 и 3,75% соответственно. Тройка стран группы с резко отрицательными реальными ставками – Аргентина (–111,40%), Турция (–22,27%), Венгрия (–6,85%). Во всех из них бушует инфляция, однако масштабы бедствия различаются.

В группе экономик за пределами G20 и ОЭСР также преобладают положительные реальные ставки. Экстремально высоки они лишь в трех странах – Украине (+9,90%), Армении (9,85%) и Грузии (9,60%). Объединяет эти экономики риск обесценения национальной валюты и долларизации вкладов; темпы инфляции в них незначительны. Казахстан с 5,45% находится в ядре группы, окруженный – повторяется география – Кыргызстаном (+5,70%), Узбекистаном (+5,20%) и Монголией (+5,10%). Топ-3 с отрицательными реальными ставками в этой группе занимают Египет (–14,45%), Малави (–10,50%) и Нигерия (–10,17%). В этих странах ЦБ удерживают двузначные учетные ставки, но сбить набранный в предыдущие периоды темп инфляции (около 30%) это пока не помогает.

Тренд на смягчение ДКП в экономиках мира видят в международных организациях и сигнализируют о возможных рисках. Заместитель главы МВФ, бывший главный экономист этого фининститута Гита Гопинат призвала центробанки снижать ставки с осторожностью: это может стимулировать ралли на фондовых рынках. В МВФ прогнозируют, что в нынешнем году произойдет «ставкопад», основная часть которого придется на вторую половину года.

За период высоких ставок в мировой экономике заплатят более значительными расходами на обслуживание долга все, однако тяжелее придется развивающимся странам. По данным свежего (октябрь 2023 года) издания Fiscal Monitor от МВФ, средний уровень совокупного государственного долга развитых стран в 2024 году составит 112,7% ВВП после 104,1% в 2019-м, развивающихся – 70,1% после 55,9%, наименее развитых – 46,3% после 42,8%.

«Долг на экстремально высоком уровне. И больше всего меня беспокоит то, что уровень фискального дефицита будет выше, чем до пандемии. Многие страны занимали значительно в период пандемии. Займы были короткими, и теперь приближаются сроки погашения, поэтому нам следует обратить пристальное внимание на риски ликвидности», – приводит слова Гопинат Reuters.

Аналитики, опрошенные WSJ, отмечают, что одним из последствий снижения ставок ЦБ – эмитентов твердых валют станет снижение курса доллара. Это должно благоприятствовать заемщикам с мягкими нацвалютами.