Более 30 выпусков облигаций с доходностью +5% к базовой ставке и выше предложили казахстанские компании инвесторам за последний год. Чем объясняется такая щедрость и можно ли доверять этим бумагам – в материале «Курсива».

К высокодоходным облигациям (ВДО) традиционно относят те бумаги, чья доходность превышает базовую ставку на 5% и более. Еще одним признаком ВДО выступает высокий риск, который выражается в кредитном рейтинге ниже категории «B». В казахстанских реалиях ВДО, как правило, рейтинга не имеют вообще, потому что он не требуется при упрощенном листинге на KASE и AIX. При этом не всегда ВДО равны низкому качеству рейтинга, обращает внимание заместитель директора департамента инвестиционного банкинга «Фридом Финанс» Айнура Джумадилова. Она считает, что высокая доходность может также формироваться за счет «повышенной конкуренции за инвесторов и в целом высокого среднего уровня ставок на рынке ценных бумаг».

Заработать на ВДО готовы немногие

В конце прошлого лета НБ РК начал цикл снижения базовой ставки. 25 августа 2023 года Нацбанк впервые за девять месяцев снизил базовую ставку с 16,75 до 16,5%. С тех пор базовую ставку снижали еще пять раз, на данный момент она составляет 14,5%.

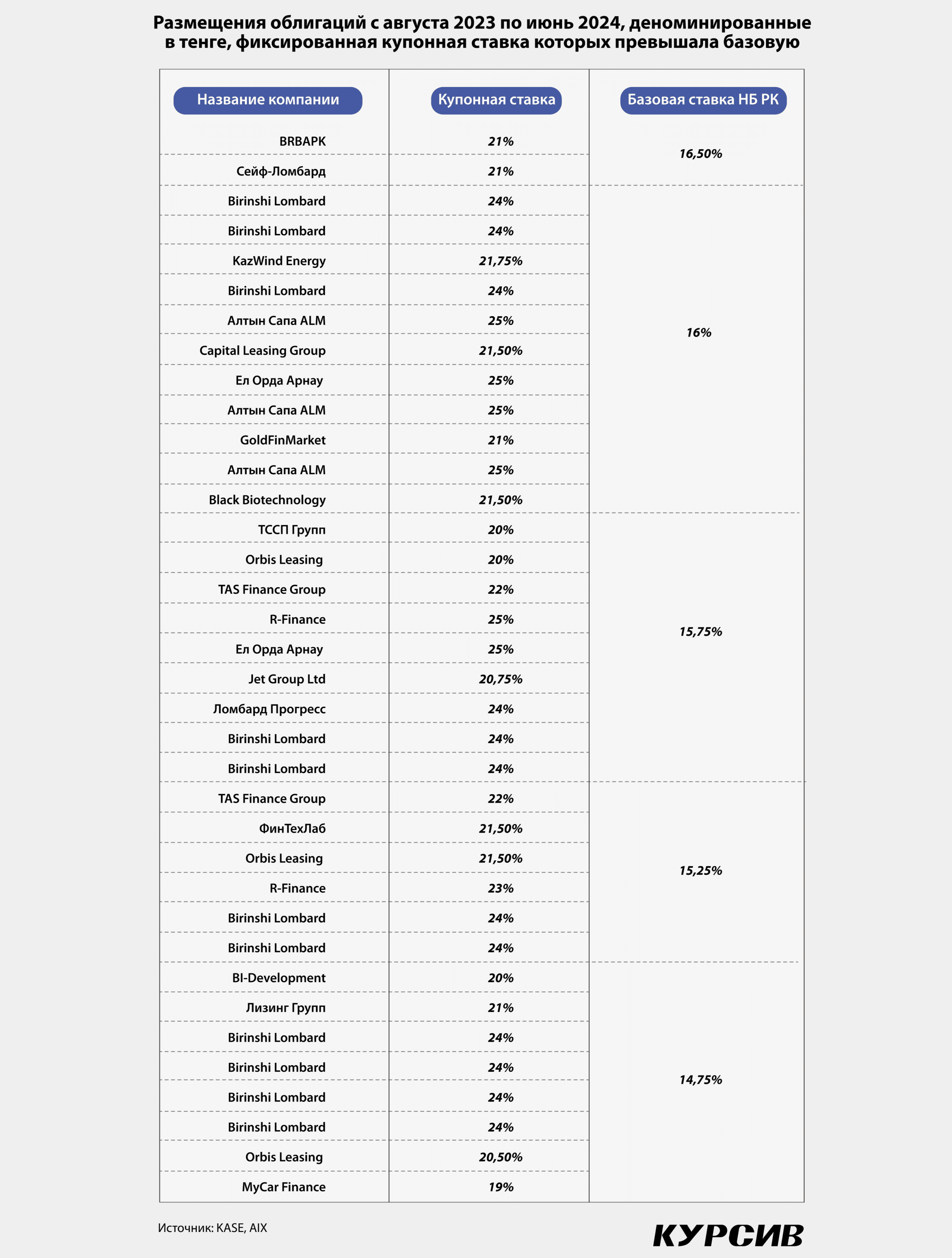

«Курсив» проанализировал сделанные с августа прошлого года по июнь этого года публичные размещения облигаций, деноминированные в тенге, фиксированная купонная ставка вознаграждения которых превышала базовую, чтобы посмотреть, какие компании готовы предложить инвестору высокую доходность.

Из 36 размещений облигаций с фиксированной купонной ставкой выше базовой оказалось 31 размещение, которые можно отнести к высокодоходным, – у компаний-эмитентов отсутствует кредитный рейтинг. Напомним, что для публичного размещения облигаций на AIX и на альтернативной площадке KASE предоставление рейтингов не обязательно. Стоит оговориться, что на AIX это правило не распространяется на эмитентов зеленых облигаций.

Эмитентами высокодоходных облигаций выступают преимущественно ломбарды, микрофинансовые организации, строительные, лизинговые компании. Хотя эмитенты предлагают высокую доходность по облигациям, спрос на бумаги большинства выпусков скромный (отметим, что речь идет о количестве заинтересовавшихся инвесторов, часто можно увидеть всего одну или две заявки).

Трейдер-аналитик торгового департамента «Евразийского Капитала» Мади Субханбердин считает, что на спрос на такие облигации влияет совокупность причин: низкий уровень финансовой грамотности розничных инвесторов, недоверие к эмитентам без кредитного рейтинга, слабая рекламная активность и недостаточная ликвидность. Управляющая активами «Сентрас Секьюритиз» Анастасия Пак также акцентирует внимание на последнем факторе. «Если инвестор захочет продать свои облигации, не дожидаясь их погашения в срок, то продать их придется по цене ниже рыночной», – объясняет она. Еще один момент, о котором говорит Пак: многим физлицам сложно приобрести облигации из-за высокого уровня минимального лота (минимального объема бумаг, который может купить инвестор).

И хотя одна-две заявки – это привычная картина при размещении ВДО, есть несколько более позитивных примеров. Так, на покупку облигаций Capital Leasing Group в конце октября прошлого года было подано 156 заявок, Black Biotechnology – 79, ТССП Групп – 55.

«Самые интересные и привлекательные выпуски разбирают институционалы с целью поднять доходность своих портфелей. В последние месяцы на рынке наблюдался большой объем денежной ликвидности, что привело к необходимости размещать эту ликвидность в наиболее привлекательные по доходности инструменты», – комментирует Анастасия Пак.

Она также указывает, что причиной низкого спроса по ряду размещений может быть отсутствие рекомендаций брокеров. Косвенно ее слова подтверждают во «Фридом Финанс», где говорят о наличии у брокера базы лояльных клиентов-инвесторов, которые имеют опыт инвестирования в такие облигации.

Кто делает самые высокие ставки

Лидером по частоте привлечения финансирования с повышенным купонным вознаграждением является Birinshi Lombard. Ломбард четыре раза размещал облигации по ставке 24% в рамках одного выпуска при базовой ставке 14,75%. Маржинальность составила 9,25%. Привлеченные средства пойдут на выдачу займов физлицам и общекорпоративные цели. Средний объем привлечения составил 324,9 млн тенге, средний спрос к предложению – 96,4%. Средний срок обращения облигаций – около 10,5 месяца. Каждый раз в торговую систему KASE подавалось лишь по одной заявке.

Еще одно выгодное предложение исходило от R-Finance: в середине декабря организация привлекла 366,5 млн тенге по купонной ставке 25% годовых при базовой ставке 15,75%. Маржинальность составила 9,25%. При размещении в торговую систему KASE было подано 13 активных заявок от физлиц, спрос к предложению сформировался на уровне 73,3%. Облигации будут в обращении 3 года. Размещение нацелено на финансирование запуска нового продукта микрокредитования, обеспеченного залоговым имуществом.

Компания «Ел Орда Арнау», занимающаяся строительством зданий и сооружений, также разместила облигации с маржой 9,25% к базовой ставке. Она привлекла 1,658 млрд тенге по купонной ставке 25%. Бумаги будут обращаться 1,7 года. Две заявки исходили от физлиц, спрос к предложению составил 106,4%. Предыдущее размещение «Ел Орда Арнау» было с маржой 9% на 1,5 млрд тенге. Две активные заявки также полностью пришлись на физлиц, они приобрели бумаги с купонной ставкой 25%, спрос сложился на уровне 99,9%. Облигации будут находиться в обращении 1,8 года. Средства от обоих размещений компания направит на строительство ЖК в Астане.

Еще одна компания, занятая в секторе строительства, –«Алтын Сапа ALM» – три раза разместила облигации с маржой 9%. Компания привлекала в среднем по 1,549 млрд тенге по ставке 25%, срок обращения облигаций – от 1,8 до 1,9 года. При каждом размещении в торговую систему KASE было подано по две активные заявки от физлиц, средний спрос составил 107%. Привлеченные средства эмитент направит на строительство нового ЖК в Алматы.

Высокие ставки по размещениям МФО, ломбардов, а также строительных компаний объясняются несколькими причинами. Во-первых, кредит в банке для них может быть недоступен из-за отсутствия залогового обеспечения, говорят в ИД «Астана-Инвест».

Еще одна причина – возможность налоговой оптимизации.

«Налоговая оптимизация через купонные выплаты по облигациям позволяет компаниям снижать налогооблагаемую прибыль за счет учета процентных выплат как расходов, что уменьшает общую сумму прибыли, с которой взимаются налоги, и снижает налоговые обязательства компании. Такая стратегия предоставляет финансовую гибкость, позволяя привлекать капитал без увеличения акционерного капитала и сохраняя контроль над компанией», – объясняет Мади Субханбердин из «Евразийского Капитала».

Во «Фридом Финанс», «Астана-Инвест» и «Сентрас Секьюритиз» считают, что МФО и ломбарды размещаются по высокой ставке благодаря специфике бизнеса (текущий уровень ГЭСВ составляет 56%) и, соответственно, высокой маржинальности, а также высокой оборачиваемости.

«Займы МФО, как правило, выдаются на короткие сроки (от одной недели до шести месяцев), что позволяет компаниям многократно использовать капитал в течение года и получать высокий доход от оборота средств», – рассуждает Анастасия Пак.

По словам Айнуры Джумадиловой, строительные компании нельзя назвать постоянными участниками рынка ВДО. Сейчас они лишь тестируют новый фининструмент, работают на узнаваемость бренда среди потенциальных инвесторов и формирование кредитной истории на данном рынке. «При этом компании, не имеющие такой маржинальности, как микрофинансовые организации, временно жертвуют уровнем доходности своей деятельности», – допускает она.

По мнению Анастасии Пак, присутствие стройкомпаний на рынке ВДО объясняется так же, как и присутствие МФО. «Здесь аналогичная ситуация: чтобы закрыть кассовый разрыв и не останавливать стройку, стройкомпаниям приходится привлекать займы, что окупается продажами построенных площадей на финальном этапе строительства», – говорит она.

С DAMU зеленее

Четыре компании с доходностью по облигациям заметно выше базовой ставки стоят особняком – часть ставки купонного вознаграждения по этим бумагам субсидирует фонд «Даму» в рамках нацпроекта по развитию предпринимательства на 2021–2025 годы. Целью субсидирования является «финансирование новых эффективных инвестиционных проектов, а также проектов, направленных на модернизацию и расширение производства, и рефинансирование текущих обязательств». Такие проекты, по оценке «Даму», реализуют BRBAPK, KazWind Energy, Black Biotechnology и Jet Group Ltd.

BRBAPK стал первой компанией, чью ставку частично просубсидировал «Даму». В конце августа прошлого года компания, занятая в секторе смешанного сельского хозяйства, привлекла 492,5 млн тенге по ставке 21%, из которых 15% субсидируются. При этом маржа к базовой ставке равнялась 4,5%. В торговую систему KASE было подано девять активных заявок, спрос составил 98,5%. В удовлетворенных заявках на долю физических лиц пришлось 1,9%. Облигации будут обращаться 5 лет. BRBAPK направит средства от размещения на реализацию нового проекта по созданию тепличного комплекса для выращивания лимонов, а также на пополнение оборотных средств.

KazWind Energy в октябре разместил зеленые облигации по ставке 21,75%. Несубсидируемая часть ставки также составила 6% (стандартное условие программы), маржа к базовой ставке – 5,75%. Компания, производящая электрическую и тепловую энергию, привлекла 3 млрд тенге на строительство ветряной электростанции мощностью 48 МВт. Все облигации приобрело одно лицо, спрос сформировался на уровне 100%. Облигации тоже будут в обращении 5 лет.

Black Biotechnology также привлекла 1,5 млрд тенге для финансирования зеленого проекта, а именно строительства завода по производству инновационных биокормовых добавок и удобрений для развития органического сельского хозяйства. Пятилетние облигации были выпущены под 21,5%, маржа составила 5,5%. При размещении было подано 79 активных заявок, на долю физлиц пришлось 56,2%. Спрос сформировался на уровне 150%.

Jet Group Ltd разместила трехлетние зеленые облигации на 2,8 млрд тенге. Купонная ставка составила 20,75%, маржа к базовой ставке – 5%. Средства пойдут на обновление парка электрических самокатов.