Как защитить деньги от инфляции

Изображение: shutterstock

Со временем покупательная способность денег снижается — они теряют свою ценность. Сегодня на ту же сумму можно позволить себе меньше, чем год назад.

Разберемся, можно ли защитить финансы от инфляции, и как это сделать, используя доступные на казахстанском рынке инструменты: акции, золото, депозиты и криптовалюту.

В 2023 году Казахстан стал лидером по росту потребительских цен в странах ЕАЭС. В прошлом году инфляция в стране составила 8,6%, а в январе 2025 года ускорилась до 8,9%.

Для защиты денег от обесценивания подходят активы, которые растут больше, чем инфляция. Проверим акции, золото, депозиты и криптовалюту на истории и подведем итоги. О том, почему жилая недвижимость и валюта «под подушкой» не защищают накопления от роста цен, мы писали в другом материале.

Фондовый рынок

Защита от инфляции: да, при долгосрочных (от 5-7 лет) инвестициях.

Возможности: в отдельные периоды рост фондового рынка кратно превышает инфляцию, инвестиции не ограничены по времени.

Риски: доход не гарантирован, падение на фоне дешевой нефти и глобальных кризисов, инвестиции не застрахованы КФГД.

Акции

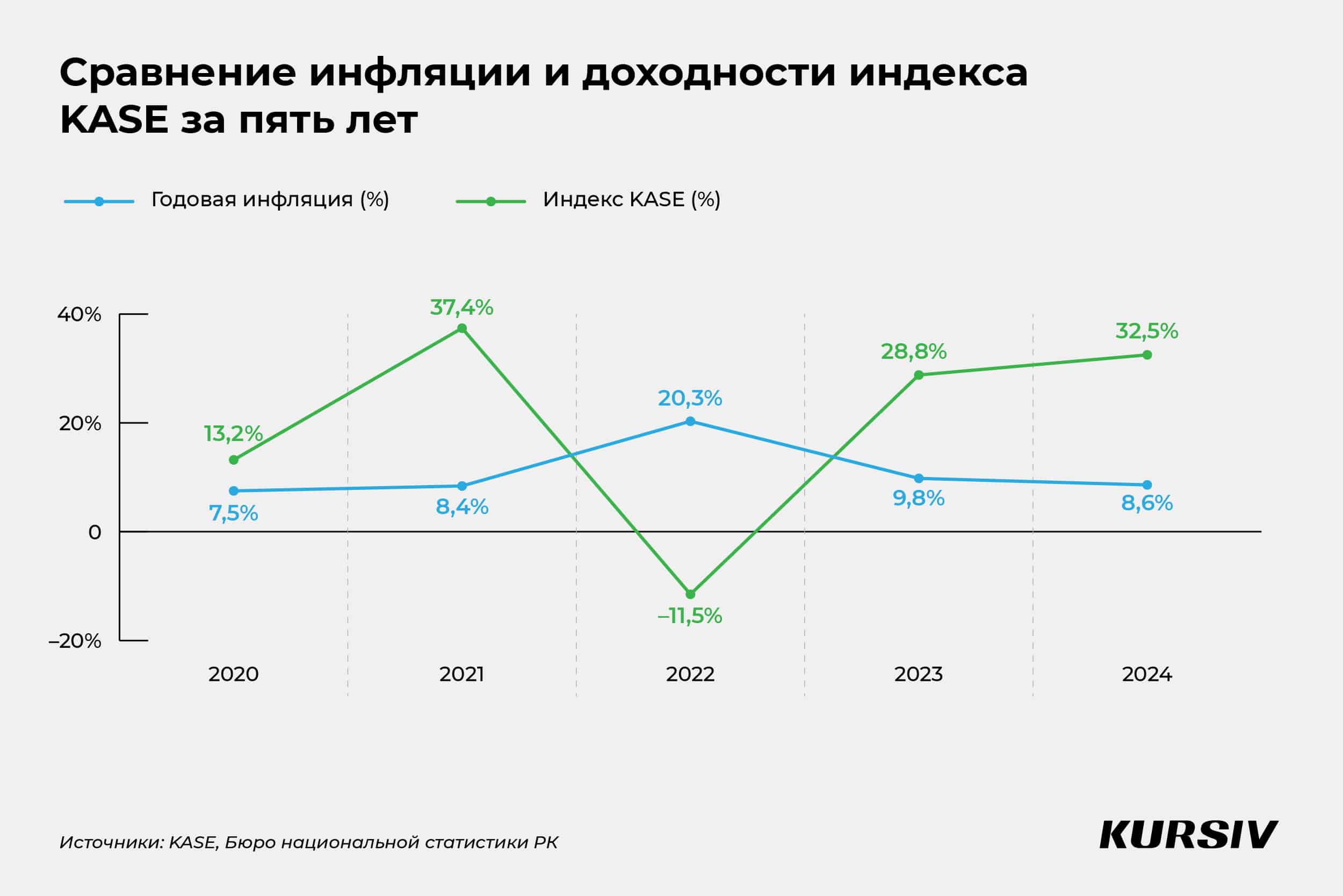

Индекс KASE (основной индикатор фондового рынка Казахстана) по итогам 2024 года вырос на 32,5%. За пять последних лет только в 2022 году на фоне мирового кризиса казахстанский фондовый рынок был в минусе, а в остальные значительно превосходил по росту уровень инфляции.

Индекс KASE рассчитывают на основании динамики десяти акций представительского списка. Это крупнейшие по рыночной капитализации казахстанские компании из разных секторов экономики. Покупка акций представительского списка, на первый взгляд, выглядит как готовый инвестиционный портфель для начинающего инвестора. Диверсификация по секторам могла бы стать хорошей основой для снижения рисков. Однако основная доля в списке это компании нефтегазового и финансового секторов.

На динамику казахстанского фондового рынка негативно влияет несколько факторов. Проверим на истории, когда снижение индекса KASE было связано с определенными событиями:

- понижение кредитного рейтинга Казахстана и казахстанских компаний в 2007 году;

- введение таможенной пошлины на экспорт сырой нефти и падение сырьевого рынка в 2009 году;

- падение цен на нефть в 2014-2015 году;

- в 2022 году индекс KASE снизился на 11,5% на фоне геополитической напряженности и глобального роста процентных ставок.

Выглядит так, что отечественный фондовый рынок остро реагирует на падение цен на нефть, а также чувствителен к глобальным кризисам. С учетом большой доли финансовых (агрессивный сектор) и нефтегазовых (циклический сектор) компаний в представительском списке KASE, над диверсификацией инвестору необходимо еще поработать.

В инвестиционный портфель можно добавить иностранные ценные бумаги из других секторов, например, защитных. В секции KASE Global торгуются акции шестидесяти компаний из списков S&P 500, NASDAQ-100 и Euronext 100. Среди них есть и дивидендные «аристократы» — крупные компании, которые выплачивают дивиденды и увеличивают их размер не менее 25 лет подряд. Торги и расчеты проводят в тенге и долларах США.

Инвестиции, в отличие банковских вкладов, не застрахованы Фондом гарантирования депозитов (КФГД). Если что-то пойдет не так, то деньги не вернут. Кроме того, они не гарантируют доход — ценные бумаги не только растут в цене, но и дешевеют. К примеру, в кризисный 2022 год индекс KASE упал на 11,5%. Для снижения рисков можно распределить деньги между акциями и банковскими вкладами, доходность которых известна заранее.

Облигации

При высокой инфляции защитным инструментом считают облигации с плавающим купоном, или флоатеры. Размер купона этих облигаций зависит от определенного индикатора, к примеру, уровня инфляции или ставки ЦБ. Чем выше индикатор, тем выше доходность облигации.

В Казахстане с 2022 года выплаты по флоатерам привязали к безрисковой ставке денежного рынка — индикатору TONIA (Tenge OverNight Index Average). Однако отечественный рынок таких облигаций развит слабо. Предложений мало, а торги не отличаются ни высокими объемами, ни ликвидностью.

Примеры подобных ценных бумаг на отечественном рынке — облигации с плавающим купоном (BRKZb32), которые выпустил «Банк Развития Казахстана» и флоатеры «Казахстанского фонда устойчивого развития» (KFUSb45).

Хотя флоатеры защищают от повышения ставок, они могут оказаться неэффективными в условиях снижения ставок, что приведет к сокращению дохода инвестора. Когда рынок ожидает снижение процентной ставки, выгоднее продать флоатеры и приобрести обычные облигации с фиксированным купоном.

Золото

Защита от инфляции: да, при долгосрочных (от 5-7 лет) инвестициях.

Возможности: цифровые активы снижают риски и стоимость владения.

Риски: хранить физическое золото дома небезопасно, повреждения приводят к снижению стоимости.

Золото традиционно считают защитным активом в периоды экономической нестабильности — драгоценный металл, как правило, сохраняет свою ценность, несмотря на колебания валютных и фондовых рынков.

Обратимся к стоимости физического металла в Казахстане на истории.

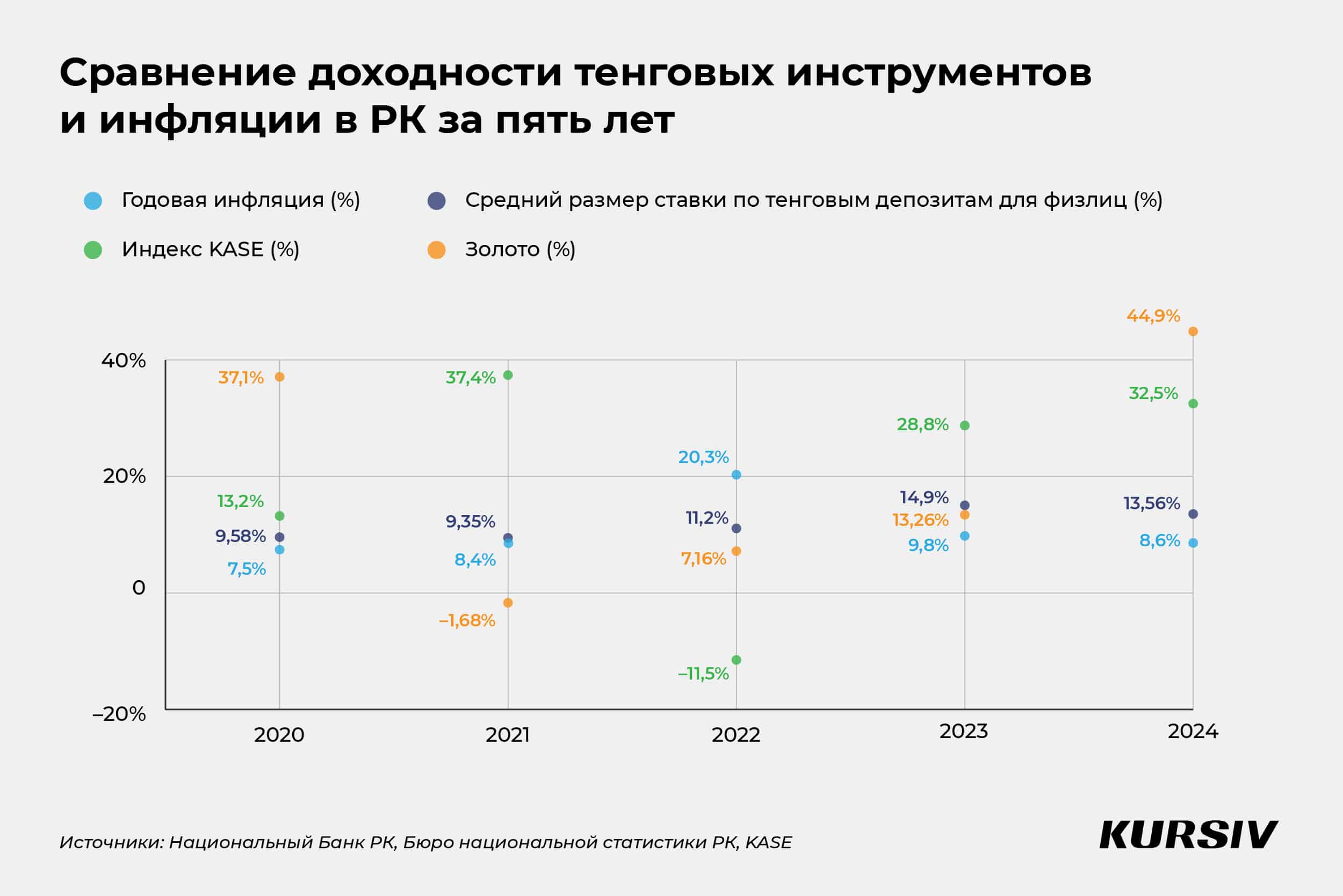

За последние пять лет, рост цены физического металла в тенге три раза превышал уровень инфляции, но в 2021 (-1,7%) и 2022 (+7,25%) годах кратковременные инвестиции в золото не позволили бы защитить капитал.

Накопленная инфляция за период с 2020 по 2024 год составила примерно 64,1%. При этом золото за тот же период выросло на 73%. Таким образом, долгосрочные инвестиции в золотой металл помогли бы не только защитить деньги от инфляции в тенговой зоне, но и получить умеренную прибыль.

По данным Goldman Sachs, на истории золото играло роль защитного актива при высокой инфляции на фоне геополитических кризисов и потери доверия к центральным банкам. При этом, как правило, не показывало хороших результатов, когда центральные банки быстро реагировали на рыночную ситуацию и поднимали процентные ставки. В Казахстане ситуация выглядит так, что национальный регулятор сдержанно реагирует на скачки инфляции. К примеру, при росте потребительских цен в 2022 году на 20,3% процентная ставка за год составляла в среднем 14,11%.

За три квартала 2024 году казахстанцы купили 2 054 кг золота в виде слитков. Однако покупка физического металла для инвестиций — не лучший способ защитить деньги от инфляции. Любые повреждения приведут к снижению его стоимости. Хранить дома золотые запасы небезопасно, а за ячейку в банке придется регулярно платить. Кроме того, банковские спреды снижают доходность таких инвестиций. Альтернативные варианты — металлические счета и биржевые фонды (ETF).

Металлический счет для учета золота в нефизической форме открывают казахстанские банки. Вкладчик передает на хранение определенную сумму, равную стоимости металла. Например, $2 864 на счете, что примерно равно стоимости тройской унции. Размер суммы на счете меняется в зависимости от стоимости золота, которую банк устанавливает с учетом колебаний цен на международных рынках.

Из крупнейших в мире «золотых» ETF на казахстанской фондовой бирже (KASE Global) доступен лишь SPDR Gold Shares (GLD). Коэффициент расходов (expense ratio) фонда составляет 0,4% в год.

Другие способы инвестиций в золото мы подробно разбирали здесь.

Банковские депозиты

Защита от инфляции: частично.

Возможности: доход известен заранее, деньги застрахованы КФГД.

Риски: доходность обычно ограничена временем действия вклада, доходность зависит от процентной ставки регулятора.

Вклад в банке — простой и надежный финансовый инструмент. В случае, если что-то пойдет не так, например, у банка отзовут лицензию, «Казахстанский фонд гарантирования депозитов» (КФГД) вернет накопления в размерах, установленных законом. По сберегательным счетам в 2025 году — до 20 млн тенге и до 10 млн тенге по вкладам.

Доходность вкладов зависит от процентной ставки Нацбанка РК, который учитывает инфляцию, состояние экономики и денежно-кредитную политику. Как правило, чем выше ставка, тем выше доходность по вкладам.

На январь 2025 года регулятор установил процентную ставку на уровне 15,25%. Максимальная рекомендованная КФГД ставка по тенговым несрочным вкладам составляет 14,8%. На первый взгляд, при официальной инфляции 8,9% (январь 2025 года) можно доверить деньги банку и ни о чем не думать. Однако это не совсем так. Обратимся к данным по инфляции за последние пять лет и сравним показатель со средней доходностью несрочных банковских вкладов.

С 2020 года доходность по вкладам лишь в отдельные годы немного превышала уровень инфляции. Интересно, что в 2021 году, когда подешевело золото, доходность по вкладам опережала инфляцию. А в кризисный 2022-й, когда казахстанский фондовый рынок упал на 11,5%, депозиты давали 11,2%, что частично компенсировало скачок инфляции (20,3%).

Банковские депозиты можно использовать для частичной защиты сбережений от инфляции, но их доходность часто уступает реальному росту цен. Кроме того, зависит от ставки регулятора — может расти при повышении ставки и снижаться при ее уменьшении.

Криптовалюта

Инвестиции в криптовалюты рискованны, ведь этот рынок отличается сверхвысокой волатильностью. Для примера, 3 февраля 2025 года цена биткоина упала со $100 тыс. ниже $93 тыс., а крупнейшие альткоины потеряли десятки процентов за одну торговую сессию. Для защиты капитала от инфляции такие инструменты не подходят.

Еще в 2019 году отдельные инвесторы рассматривали биткоин и другие криптовалюты как «тихую гавань» в периоды экономической нестабильности. Однако исследования, проведенные во время пандемии COVID-19, показали, что биткоин не выполнял функцию защитного актива, снижаясь в цене одновременно с индексом S&P 500 по мере развития кризиса. Кроме того, сильная корреляция биткоина с индексом Nasdaq-100 (акции технологического сектора), которая в 2024 году достигла максимального значения (0,7), говорит о том, что криптовалюту покупают агрессивные инвесторы с большим аппетитом к рискам.

Отдельные криптобиржи, легально работающие в Казахстане (с лицензией МФЦА), предлагают стейкинг для стейблкоинов — криптовалют, цена которых привязана к определенным активам, например, доллару США. Вместо того чтобы просто держать монеты на счете, ее можно на время «заморозить» в системе. Это необходимо для проверок и подтверждения транзакций. В обмен сеть регулярно выплачивает «проценты» в криптовалюте. К примеру, на момент публикации материала биржа Bybit предлагает по гибкой программе 6,98% (APR). Для сравнения, ставка по валютных депозитам для физлиц ограничена одним процентом.

Стейблкоины — не замена доллару, но стейкинг можно рассматривать как вспомогательный способ защиты от тенговой инфляции. Однако размер ставки (APR) непостоянен и зависит от уровня ликвидности USDT на бирже (если у биржи много USDT, то ставки ниже) и рыночных условий (если спрос на кредитование USDT высокий, процентные ставки растут, а APR увеличивается).

Что в итоге

Сравним, как вели себя все рассмотренные инструменты на истории с 2020 по 2024 годы.

Для защиты от инфляции в долгосрочной перспективе покупка нескольких инструментов выглядит эффективнее:

- инвестиции в золото и фондовый рынок не компенсируют рост потребительских цен в периоды неопределенности и геополитических шоков, но помогают справляться с накопленной за несколько лет инфляцией;

- банковские депозиты лишь частично компенсируют рост инфляции в кризис, но остаются инструментом с наибольшей доходностью в такие периоды (по сравнению с золотом и акциями);

- казахстанский фондовый рынок в отдельные годы кратно превышает доходность других инструментов. Долгосрочные инвестиции на KASE подойдут не только для защиты финансов от инфляции, но и для получения прибыли.

Свободные деньги можно распределить в инвестиционном портфеле с учетом риск-профиля. Так, для консервативных инвесторов с низкой терпимостью к рискам, инструментами выбора могут стать флоатеры, банковские депозиты и золото. Для более рисковых инвесторов подойдут акции, золото и стейкинг (USDT или другие стейблкоины).

Не является инвестиционной рекомендацией. Мнение редакции может не совпадать с мнением автора.