Активы банковского сектора Таджикистана за год выросли почти на 40%

Банки Таджикистана показывают динамичный рост активов в целом (+38% за год) и ссудного портфеля (+22% г/г) по итогам первого квартала 2025-го. Рост распределяется практически по всем направлениям банковской деятельности и почти на всех игроков. На разогретый рынок приходят новые участники. Несмотря на высокое проникновение цифровых решений, банки РТ еще не сформировали цифровые экосистемы. Судя по всему, именно эту задачу участники рынка будут решать в среднесрочной перспективе.

Содержание:

Денежно-кредитная политика и финсектор

Активы

Кредиты

Депозиты

Рентабельность капитала

Денежно-кредитная политика и финсектор

Условия, в которых работает таджикский финсектор, похожи на казахстанские. В действующей Стратегии ДКП на 2021–2025 годы зафиксирована приверженность Национального банка Таджикистана (НБ РТ) политике инфляционного таргетирования. В текущем анализе основных направлений ДКП специалисты центробанка фиксируют соответствие политики регулятора большей части основных требований режима ИТ, включая повышение эффективности процентной политики и трансмиссионного механизма ДКП, прогнозирование, независимость ЦБ, переход к плавающему регулируемому курсу национальной валюты, установление таргета инфляции. Отмечается, что НБ РТ «до конца 2025 года после успешной реализации необходимых преобразований» завершит переход к инфляционному таргетированию.

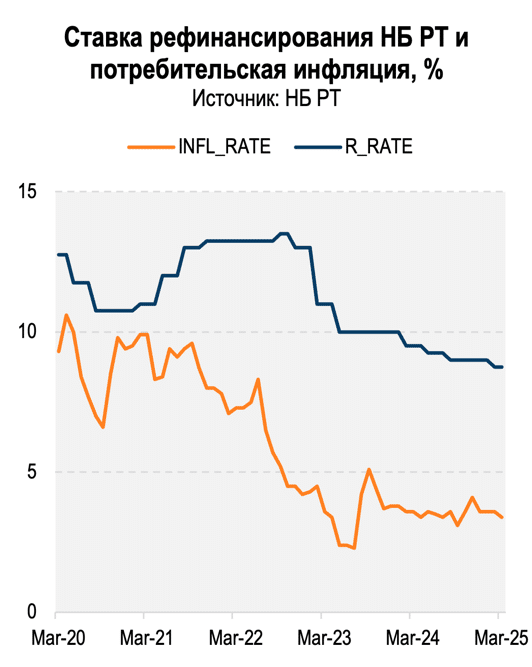

Действующую денежно-кредитную политику НБ РТ на фоне сопоставимых экономик (прежде всего центральноазиатского региона) можно определить как умеренно жесткую, но с признаками смягчения. Действующий среднесрочный таргет по потребительской инфляции – 5% с коридором в ±2 п.п.

В макрообзоре по итогам 1К2025 Kursiv Research отмечал, что с лета 2022 года инфляция находится в таргетируемой зоне, ближе к ее нижней границе. Это заставляет НБ РТ смягчать монетарную политику с начала 2023 года. Ставка рефинансирования, достигшая максимума в сентябре–октябре 2022 года (13,5%) постепенно снижалась и в итоге достигла нынешнего уровня – 8,75%. Подчеркнем: весь этот период инфляция находилась в зоне таргетируемых регулятором значений.

Уровень реальной ставки поддерживается в интервале 4–6%, непосредственно в марте 2025 года – 5,4%. Для сравнения, в Казахстане реальная ставка в тот же период составляла 6,5%.

Судя по динамике финсектора Таджикистана, данные условия не являются сдерживающими. Активы всех кредитных организаций по итогам первых трех месяцев года демонстрировали рост на 36% в годовом выражении до 52,4 млрд сомони.

Сфера кредитования в РТ представлена банковским сектором (в котором действуют традиционные банки и один исламский) и микрофинансовыми организациями. Всего в РТ на конец 1К2025 действовало 66 кредитных организаций, из которых 16 – банки второго уровня, 49 микрофинансовых организаций и 1 небанковская кредитная организация. Непосредственно банковский сектор приходится около 85% активов кредитных организаций страны.

Последнее расширение в списке БВУ произошло в октябре 2024-го, когда лицензию на банковскую деятельность получило ЗАО «Фридом банк Таджикистан», дочерняя структура казахстанского Freedom Bank, активно реализующего концепцию цифрового банка. Пока отчетность нового банка не появилась на сайте НБ РТ, где регулятор предоставляет сводные данные по всем банкам страны в едином формате.

Активы

Совокупный объем активов банковского сектора Таджикистана на конец 1К2025 составил 44,5 млрд сомони ($4,1 млрд по среднему курсу марта 2025-го), продемонстрировав рост в квартальном выражении на 11%, в годовом – на 38% (здесь и далее используются оперативные данные НБ РТ и расчеты на их основе). Прирост активов связан с увеличением как ссудного портфеля (+22%), так и ликвидности (+50%). В квартальном выражении ликвидные активы также растут быстрее остальных компонентов (+21%).

Структура активов банков Таджикистана на конец 1К2025 выглядит следующим образом: кредиты клиентам (без учета просрочек) составляют 17,3 млрд сомони, или 39% активов, ликвидные активы – 21,3 млрд (эти средства сосредоточены в основном на текущих счетах в НБ РТ), или 48% активов, на просрочки приходится 5% активов – 2,3 млрд.

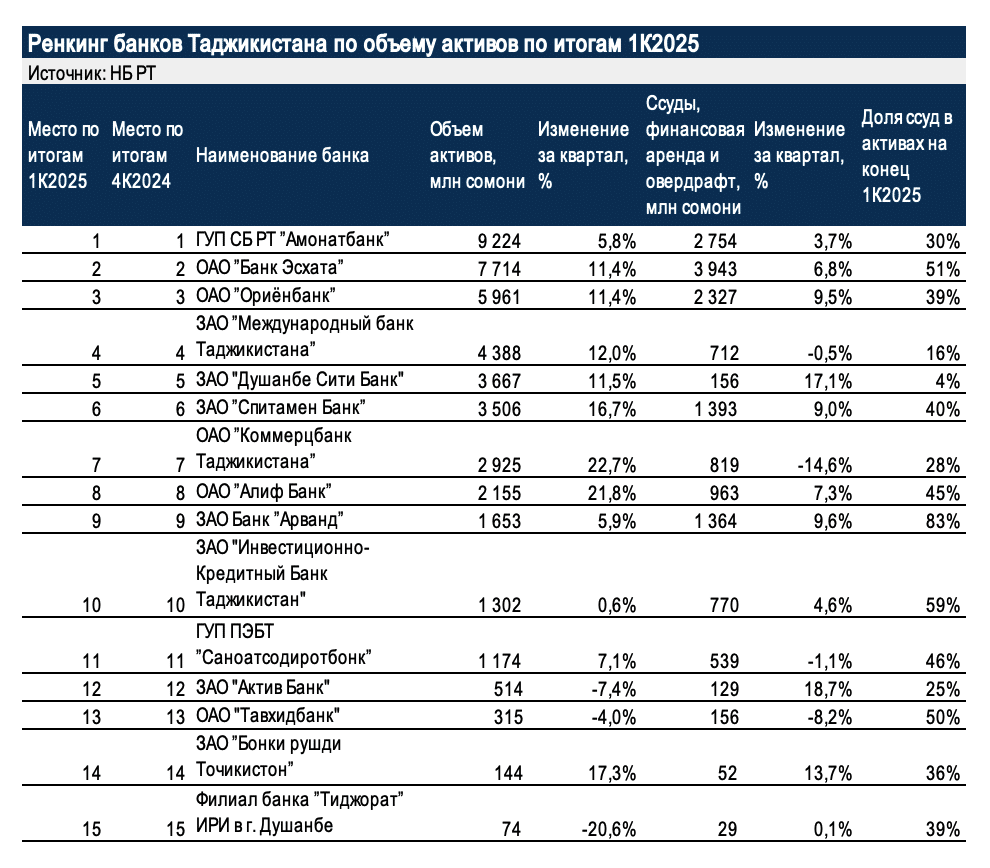

На основе данных НБ РТ Kursiv Research составил ренкинг банков Таджикистана по объему активов. Лидером списка является государственный Амонатбанк, в полном названии которого присутствует слово «сберегательный», с активами в 9,2 млрд сомони. Банк, располагающий представительством в Москве, судя по его финансовой отчетности по МСФО, кредитует главным образом потребительский сектор, торговлю и сельское хозяйство, но занимается и межбанковским кредитованием. Доля ссуд на балансе банка не превышает 30% активов. Амонатбанк – лидер по количеству филиалов (75 ед.), центров обслуживания (547 ед.), выпущенных банковских карт (1,9 млн штук) и действующих POS-терминалов (3,9 тыс. штук).

На втором месте по активам Банк Эсхата с 7,7 млрд сомони. Банк предлагает клиентам широкий набор кредитных продуктов – от потребительских займов и агрокредитов до ипотеки, автокредитов и товарных кредитов (BNPL) – крайне популярный продукт и в Казахстане. Среди банков-лидеров у Банка Эсхата наиболее высока доля ссуд в структуре активов – 51%. Банк активно развивает ESG-повестку, принял на себя ряд инициатив по улучшению экологической обстановки в регионах присутствия, а также поддерживает женщин-предпринимателей. Эсхата – частный банк, в структуре капитала которого также присутствует Европейский банк реконструкции и развития (5,6%).

Третье место с активами в 6,0 млрд сомони занимает Ориёнбанк, который имеет представительства в Дубае, Лондоне, Сеуле, Пекине и Вашингтоне. Банк, известный тем, что первым из БВУ РТ запустил интернет-банкинг в 2006 году, активен в рознице – как на кредитном, так и на депозитном рынках, предлагая клиентам широкую номенклатуру продуктов.

На четвертом месте Международный банк Таджикистана (МБТ) с активами в 4,4 млрд сомони. Из отчетности банка по МСФО следует, что этот финансовый институт ведет не только традиционную банковскую деятельность, но также занимается лизингом и страхованием, хотя в структуре операционной прибыли МБТ на эти два вида деятельности приходится не более процента.

Пятый по активам Душанбе Сити Банк (DC) с 3,7 млрд. Судя по доступной в открытом доступе информации о банке, DC – универсальный банк, отдельно развивающий такие направления, как лизинг, карго, а также сервис покупки авиабилетов DC Avia. Последнее направление создает предпосылки для выстраивания цифровой экосистемы. Кредитные продукты банка включают стандартные потребительские кредиты, рассрочки (BNPL), ипотеку и автокредиты. Согласно статистике НБ РТ, DC – лидер банковского сектора по количеству банкоматов (785 на конец 1К2025; на сайте банка указано, что количество ATM банка в РТ превышает 1200).

Всего лидирующая пятерка агрегирует 69% активов банковской системы РТ.

Структура ренкинга банков РТ консервативна: на конец марта 2025 года все его участники сохранили те же места, что и занимали на конец декабря 2024-го.

Кредиты

Общий портфель ссуд (включая финансовую аренду и овердрафты) банков РТ на конец 1К2025 составил 17,3 млрд сомони ($1,6 млрд) и в годовом выражении увеличился на 22%. Наиболее активный кредитор экономики – Банк Эсхата, чей ссудный портфель на конец марта 2025 года составил 3,9 млрд сомони, увеличившись за год на 32% (+1 млрд сомони) и на 7% за квартал. Наращивает кредитование и Амонатбанк: за 12 месяцев кредитный портфель банка увеличился на 857 млн (+45%), что позволило нарастить общий объем портфеля до 2,8 млрд.

С небольшим отставанием движется Ориёнбанк, который еще 12 месяцев назад был по объему ссудника вторым: увеличив остатки по кредитам клиентам на 17% в год (+343 млн) этот финансовый институт с портфелем в 2,3 млрд сомони по итогам 1К2025 закрепился на третьем месте.

Четвертый – Спитамен Банк с портфелем в 1,4 млрд сомони (+49% г/г, или 456 млн). Такой же объем кредитов на балансе у Банка Арванд, который нарастил портфель на 32% за год (+332 млн). Всего на лидирующую пятерку приходится 46% общего ссудного портфеля банковского сектора.

Сокращение кредитного портфеля в годовом выражении не допустил ни один из банков Таджикистана.

В течение последнего года ставки по срочным кредитам в сомони превышают уровень ставки рефинансирования в среднем в 14 п.п. Таким образом, среднее значение ставки по кредиту в сомони по итогам марта 2025 года составляло 23,05%.

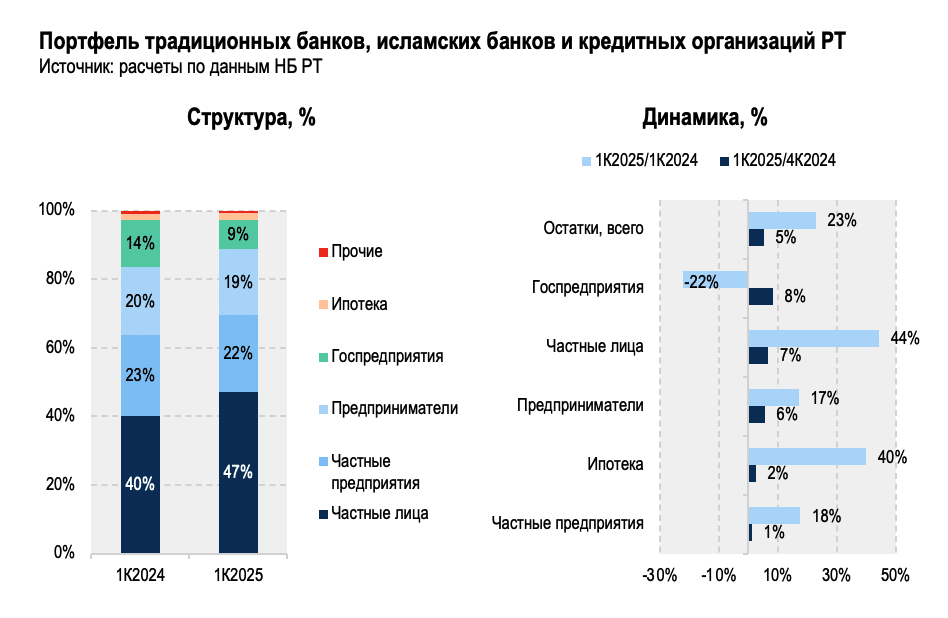

Портфель банков в разрезе заемщиков демонстрирует растущий вес розничного сегмента: группа, отмеченная в статистике как «частные лица» за год увеличила свою долю с 40 до 47% на фоне сжатия доли частных предприятий (с 23 до 22%), предпринимателей (с 20 до 19%) и госпредприятий (с 14 до 19%).

Далеко не во всех случаях остатки по кредитам заемщиков сокращались в абсолютных значениях. Снижение объема долга фиксируется лишь по группе госпредприятий, которые потеряли за год 22%. Портфель частных лиц в тот же период вырос на 44%, ипотечный портфель – на 40%, остатки по кредитам частных предприятий – на 18%, предпринимателей – на 17%. В квартальном выражении (1К2025/1К2024) наиболее активный рост показали как раз госпредприятия (+8%).

Разрез отраслей заемщиков показывает, что наиболее активными остаются промышленники: объем выдачи кредитов предприятиям индустриального сектора в первые три месяца 2025 года вырос на 89% г/г, в то время, как объем выдачи потребительских займов – на 44%, сельского хозяйства – на 15%. В общей структуре выдачи доминируют потребительские кредиты – на них приходится 48% всех выданных займов в 1К2025.

Качество кредитного портфеля в последние 12 месяцев росло: объем стандартных займов увеличился на 35%, а вес – с 80 до 85% портфеля. Доля сомнительных и безнадежных займов за год сократилась с 9 до 4% портфеля БВУ. В НБ РТ отмечают, что в целом по кредитным организациям (банки и МФО) доля необслуживаемых кредитов составляет 7%, «по необслуживаемым кредитам был сформирован фонд покрытия возможных потерь на сумму 1,4 млрд сомони, что составляет 90% от суммы необслуживаемых кредитов».

Депозиты

Совокупный объем депозитов банковского сектора на конец 1К2025 составлял 25,8 млрд сомони ($2,4 млрд), прибавив 42% за год и 10% за квартал. Эти средства распределялись по банковской системе неравномерно. Пять банков – крупнейших держателей депозитов концентрируют 75% всех вкладов клиентов банковской системы РТ.

Среди банков Таджикистана наиболее активно объем депозитов в годовом выражении наращивала пятерка крупнейших. Амонатбанк увеличил портфель вкладов на балансе на 1,9 млрд сомони (+35% г/г), и контролирует объем вкладов в 7,3 млрд, что равно 28% всех депозитов БВУ.

На втором месте Банк Эсхата, прибавивший 1,6 млрд (+57%) и достигший объема портфеля в 4,3 млрд сомони. Банк Эсхата сконцентрировал 17% всех депозитов банков РТ. Третий – Международный банк Таджикистана с долей на депозитном рынке в 12% сосредоточил вклады клиентов на 3,1 млрд сомони. В годовом выражении объем депозитов в банке вырос на 54%, или на 1,1 млрд. В квартальном рост тоже впечатляющий – 15%.

Коммерцбанк Таджикистана – четвертый с портфелем вкладов в 2,4 млрд, прибавив за год 1,1 млрд, или 77%. Этот же банк демонстрирует наиболее мощный в лидирующей пятерке квартальный темп прироста – 31%. Топ-5 замыкает Душанбе Сити Банк с депозитным портфелем в 2,2 млрд сомони. За год объем вкладов в банке увеличился вдвое – на 1,1 млрд.

И в квартальном, и в годовом выражении сокращался объем депозитов на балансе лишь трех финансовых институтов: филиала иранского банка Тиджорат (-71 и -77% соответственно), исламского Тавхидбанка (-20 и -34%) и Актив Банка (сокращение на 4%, которое произошло целиком в 1К2025).

Доходность по разным видам депозитов в РТ заметно отличается. Ставки по депозитам до востребования в сомони (основная часть вкладов – на них приходится 45% портфеля) значительно ниже ставки рефинансирования, и на протяжении последних лет находятся в диапазоне 0,1–0,9%. Чуть более чувствительны к изменению ДКП ставки по срочным вкладам: в последние два года они на 2–4 п.п. выше ставки рефинансирования. Например, по итогам марта 2025 года средние ставки по всем видам срочных депозитов составляли 10,85% при ставке рефинансирования в 8,75%.

Как и в РК внимание регулятора приковано к долларизации вкладов населения и компаний. Несмотря на общую тенденцию к дедолларизации, вес инвалютных вкладов все еще высок. «Доля депозитов в иностранной валюте кредитных финансовых организаций за отчетный период составила 42,2%, что по сравнению с аналогичным периодом 2024 года уменьшилась на 0,5 п.п.», – отмечается в отчете НБ РТ.

В целом обязательства банков за год выросли на 39% до 37 млрд сомони ($3,4 млрд). Капитал банковского сектора достиг 7,5 млрд сомони ($0,7 млрд), увеличившись на 26%.

Рентабельность капитала

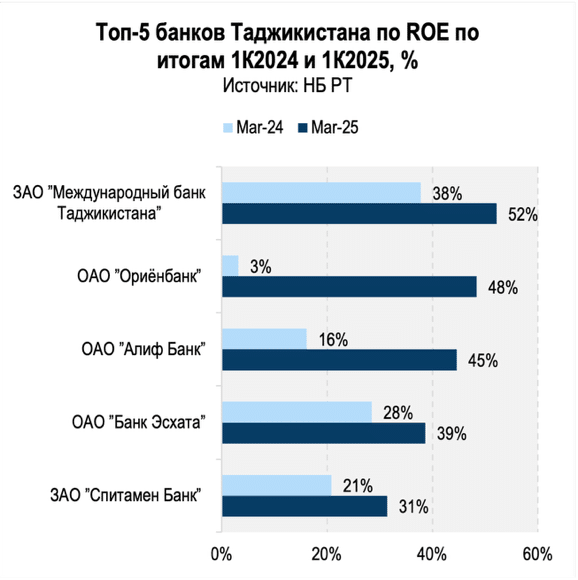

Из данных НБ РТ следует, что в течение 1К2025 банки Таджикистана наращивали эффективность – показатели возврата на капитал у большинства игроков сектора показывали рост: сохранение значения ROE или его сокращение относительно предыдущего квартала наблюдалось лишь у трех игроков из 15.

В НБ РТ отмечают, что средний по всем кредитным учреждениям показатель ROE в 1К2025 составил 26,8%, но в банковском секторе Таджикистана есть игроки, которые двукратно перекрывали этот результат. В этом списке есть и лидеры рынка и середняки. Абсолютным чемпионом возврата на капитал стал Международный банк Таджикистана, показавший ROE в 52%, за ним в топ-5 по показателю следуют Ориёнбанк (48%), Алиф Банк (45%), Банк Эсхата (39%) и Спитамен Банк (31%). Все эти банки входят в восьмерку крупнейших банков РТ по объему активов.

«Результатом финансовой деятельности кредитных финансовых организаций на 31 марта 2025 года стала прибыль в размере 643,2 млн сомони, что на 376,6 млн сомони (рост в 1,4 раза) больше по сравнению с аналогичным периодом 2024 года», – отмечают в НБ РТ.