Торговля показывает первые признаки замедления на падающем спросе

Внутренняя торговля за 9М2025 показала рост на 8,8%, и продолжает вносить решающий вклад в экономический рост наряду с транспортом и складированием (+21,2%), строительством (+14,9%) и промышленностью (+7,4%). Сильная активность в этих отраслях обеспечила положительное значение краткосрочного экономического индикатора (+9,1 в январе-сентябре 2025).

Содержание:

Оптовая торговля

Розничная торговля

Факторы влияния

Оптовая торговля

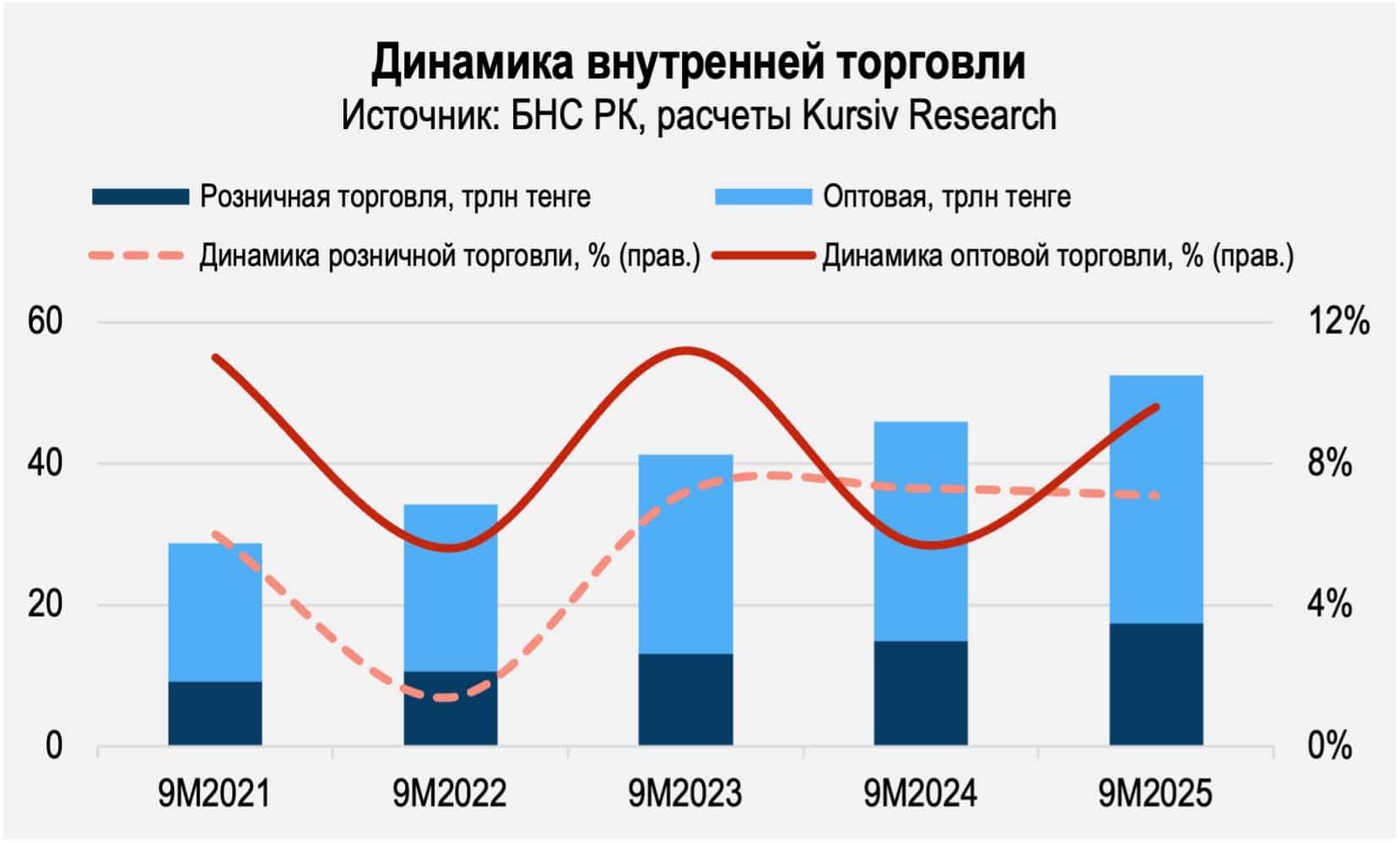

За 9М2025 года торговый сектор Казахстана продолжил демонстрировать заметный рост (оборот достиг 52,8 трлн тенге – на 14,5% выше аналогичного периода прошлого года при росте физического объема предоставляемых услуг на 8,8% г/г), в первую очередь благодаря активной динамике оптовых продаж. В январе–сентябре сегмент оптовой торговли вырос на 9,6% (против 9,8% за январь–август), что может сигнализировать о начале замедления.

Основной прирост в оптовом сегменте обеспечивается непродовольственными товарами (их доля достигает 81,9%). Наибольший вклад в рост составили товары производственно-технического назначения (+13,5% в годовом выражении). При этом оптовая торговля продовольственными товарами практически не показала ускорения, что вполне соотносится со слабыми темпами роста спроса на продовольственную продукцию в розничном сегменте.

В структуре внутреннего товарооборота доля оптовой торговли превышает две трети — около 66,8%. Оптовая торговля выступает главным драйвером роста сектора. Отрасль зависит от спроса на промышленные товары и сырьевые ресурсы, а также от инвестиций в основной капитал в крупнейших отраслях экономики. За январь-август 2025 года, капитальные вложения в целом по экономике выросли на 14,3% по сравнению с аналогичным периодом прошлого года, включая обрабатывающую транспорт и складирование (+15,1%), промышленность (+34,3%), образование (+92,8%). Также увеличились инвестиции в капиталоемкие отрасли — электро-, водо- и газоснабжение.

Розничная торговля

Розничная торговля, на долю которой приходится 33,2% оборота сектора, выросла за 9М2025 на 7,1% по сравнению с аналогичным периодом прошлого года. Это чуть выше, чем 6,9% роста за январь–август. Основной вклад внесли непродовольственные товары, которые составляют 67,2% и выросли на 7,4% г/г. Сбыт продовольственных товаров увеличился на 6,6%. По предварительным данным, за январь–сентябрь 2025 года объем онлайн-продаж достиг примерно 2,7 трлн тенге (рост на 14% в годовом выражении). Развитие электронной коммерции способно частично компенсировать замедление розничной торговли за счет отвода части товаропотоков из оптового сегмента в пользу малого и среднего бизнеса, занимающегося продажами B2C.

Устойчивость роста розничной торговли вызывает вопросы: ключевые источники ее поддержки — доходы и кредитование населения — демонстрируют слабую динамику.

Средняя заработная плата по итогам 2К2025 года не выросла, а реальные денежные доходы населения сократились на 3,2%. Номинально средние зарплаты выросли на 11,2% г/г, медианные — на 13,6%, а доходы — на 8,2%, однако ускорение инфляции до 11,8% в июне 2025 нивелировало увеличение доходов.

Учитывая то, что рост цен продолжает ускоряться (12,9% г/г в сентябре 2025-го), статистика за 3К2025 продемонстрирует снижение реальных доходов и заработных плат, что вызовет дальнейшее снижение покупательной способности и ухудшение потребительского кредитного портфеля. Это будет сдерживать темпы роста розничной (а следом и оптовой торговли) в ближайшей перспективе.

Факторы влияния

На фоне высокой инфляции и роста рисков, связанных с закредитованностью населения, Национальный банк и Агентство по регулированию и развитию финансового рынка (АРРФР) стремятся охладить рынок потребительского кредитования.

В сегменте беззалоговых потребительских кредитов введены ограничения максимальной суммы, запрещена выдача займа без согласия супруга и другие. Сегмент краткосрочных займов до зарплаты (payday loans от МФО) подвергся значительному ужесточению: введены лимиты по сроку (до 45 дней) и по сумме (до около 177 тыс. тенге). На фоне этих мер наблюдается спад выдач в сегменте PDL: за полугодие выдачи снизились на 36,5% номинально, на 42,5% — в реальном выражении.

На заседании правительства 14 октября премьер-министр Олжас Бектенов заявил о необходимости принять дальнейшие решительные меры по стабилизации потребительского кредитования, которые возможно будут включать требования о полном раскрытии стоимости рассрочек в цене товаров и всех переплат при кредитовании. Кроме того, согласно вице-министру финансов Ержану Биржанову, 300 тыс. казахстанцев уже подали заявки на признание себя банкротами.

Кредиты, особенно беззалоговые потребительские и автокредиты, стимулируют спрос. Это особенно заметно в сегменте автокредитования, где резкий рост выдач часто связан с партнерскими программами автодилеров. В 1П2025 года банки выдали автокредитов на 1,2 трлн тенге – это на 53% больше показателя за аналогичный период 2024 года. Доля автокредитов в новых займах выросла с 8,8% до 13,2%. При этом, доля просроченной задолженности выросла с 2,8% до 3,4% за полгода.

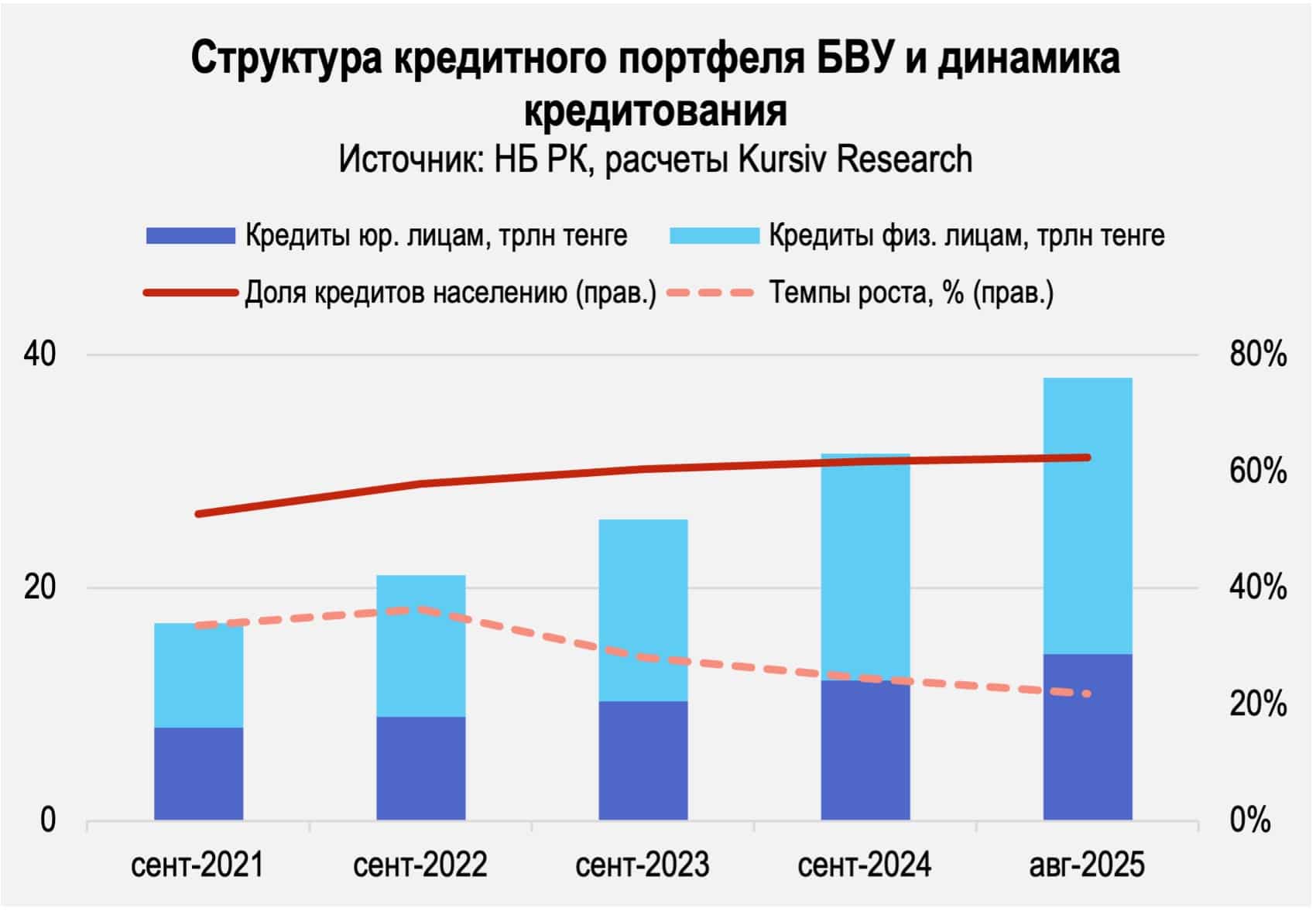

Вторым фактором является повышение базовой ставки НБ РК, которое в любом случае увеличит стоимость кредитования и, вероятнее всего, станет сдерживать торговлю товарами длительного пользования. По данным Нацбанка, кредиты населению на цели, не связанные с предпринимательской деятельностью, по итогам августа 2025 составили более 62% кредитного портфеля БВУ.

По данным Первого кредитного бюро, на конец 1П2025 года задолженность физических лиц перед кредитными организациями составила 25,5 трлн тенге (без учета списаний). За полугодие номинальный прирост портфеля — 9,7%, однако реальный рост (с учетом инфляции) — лишь порядка 2,5%. По итогам 1П2025, доля беззалоговых потребительских кредитов составила немногим менее 50% портфеля (12,2 трлн тенге; рост с начала года всего на 1,4% в реальном выражении), а доля автокредитов выросла: с 11% в 2022 году до 17%.

На 1 июля ситуация на рынке розничного кредитования выглядит неоднозначно: доля займов с просрочкой более 90 дней достигла 7,9% от совокупного портфеля, прибавив 0,5 п.п. с начала года. И это без учета списанных долгов — реальная картина может быть еще тревожнее.

Необеспеченные потребкредиты остаются наиболее уязвимым сегментом — проблемные займы составляют 11,6%. В автокредитовании уровень просрочки достигает 5,5%. Увеличение доли задолженностей с просрочкой (NPL) говорит о том, что часть заемщиков не справляется с обязательствами в условиях снижения реальных доходов населения.