Никаких тоев в кредит – реальный рост выдачи потребительских займов остановился

В сентябре 2025 года банковский сектор Казахстана сохранил устойчивую динамику роста: активы достигли 67 трлн тенге (+0,6% м/м; +8,9% с начала года) за счет роста корпоративного портфеля, однако прибыльность сектора находится под давлением растущей стоимости фондирования, увеличения конкуренции за депозитную базу и грядущих изменений Налогового кодекса.

Содержание:

Кредиты

Депозиты

Достаточность капитала и прибыль

Кредиты

Корпоративный сегмент стал драйвером роста кредитования (+9,7% м/м), тогда как розничный сегмент сократился (-3,3%). Вероятнее всего, снижение темпов роста кредитования населения связано с ужесточением финансовых условий, нормативов резервирования и макропруденциальной политики в отношении кредитования физлиц.

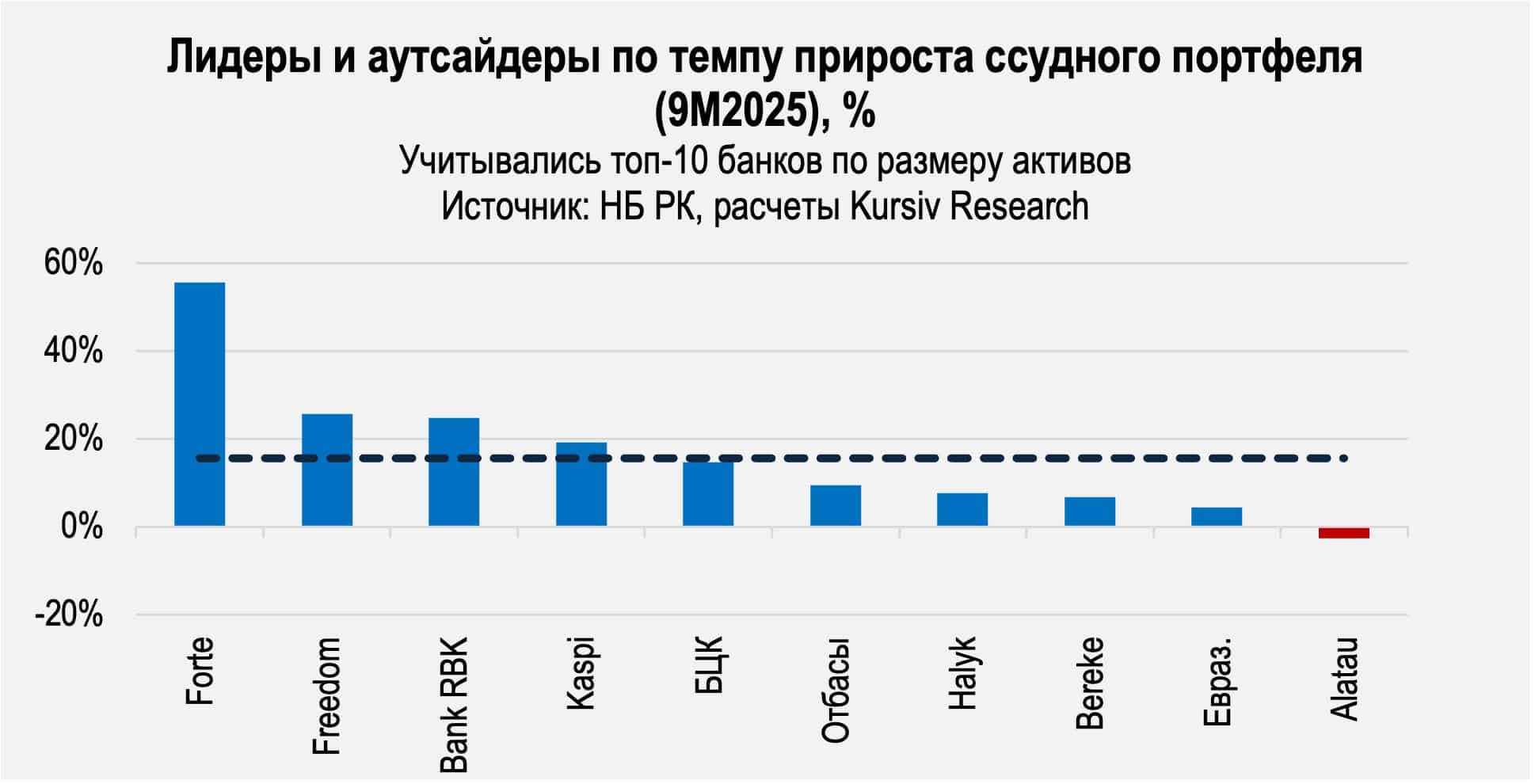

В целом рост ссудного портфеля за 9М2025 составил 15,7% (+1,8% м/м) до 41,6 трлн тенге – корпоративный и розничный кредитный портфель росли достаточно равномерно: +15% и +16,2% , соответственно. При этом в последние месяцы усиливается тенденция к перераспределению приоритетов в пользу менее рискованных заемщиков и увеличению доли долгосрочных обеспеченных кредитов в сегментах среднего бизнеса (+46,6% с начала года; январь-август: +42,4%).

Рост кредитного портфеля наблюдается практически во всех отраслях: промышленность – на 12,5% до 6,9 трлн тенге, включая добывающие сектора (+13,5% до 1,3 трлн тенге) и обрабатывающую промышленность (+12,2% до 4,5 трлн тенге). Кредитование торговли с начала года выросло на 15,8% до 4,1 трлн тенге, транспорта – на 31,5% до 1,43 трлн тенге, информации и связи – на 46,3% до 261 млрд тенге. Средневзвешенная ставка вознаграждения по кредитам, выданным юридическим лицам в сентябре 2025 составила 17,5% (август 2025: 18,1%).

Кредиты населению составили 24 трлн тенге преимущественно за счет потребительского кредитования (+1,5% м/м; +17,8% с начала года), а также увеличения ипотечного портфеля (+1,3% м/м; +10,4% с января 2025). Выдача займов на прочие цели в сентябре снизилась на 0,7% м/м, однако за период увеличилась на 31,4%. За 9М2025 объем выдачи новых займов населению достиг 14,6 трлн тенге (+12,8% г/г). В реальном выражении кредитование физлиц увеличилось на 0,6% г/г.

В разрезе банков лидерами по увеличению ссудного портфеля (как юридическим, так и физическим лицам) за сентябрь 2025 стали ТПБ Китая (+10,1%), Bank RBK (+4,3%), Нурбанк (+3,8%) и Freedom (+2,8%). Максимальное увеличение кредитного портфеля с начала года наблюдалось у ТПБ Китая (+239%), ForteBank (+55,6%), Шинхан (+46,1%) и Altyn Bank (+29,4%). Среди банков первого эшелона (топ-10 по размеру активов), наибольший прирост ссудного портфеля показал Freedom (+25,7%).

На темпы кредитования в ближне- и среднесрочной перспективе будут влиять два фактора — повышение Нацбанком базовой ставки и внедрение нового налогового кодекса с 1 января 2026 года. В этой связи некоторые банки могут переориентировать портфель в сторону корпоративного кредитования, особенно учитывая нормы макропруденциального регулирования и прочие ограничения на выдачу кредитов населению, что будет сдерживать рост портфеля розничного кредитования. Вероятно и то, что банки второго уровня (БВУ) постепенно начнут перенимать модель роста, более ориентированную на бизнес-сегменты.

В любом случае, снижение прибыльности для большей части банков будет означать замедление потребительского кредитования, что в наибольшей степени ударит по банкам, «специализирующимся» на предоставлении займов физлицам.

Качество ссудного портфеля пока стабильно. Объем кредитов с просрочкой свыше 90 дней вырос на 2,2% м/м и 34% с начала года — анти-лидерами стали Заман (+26,8% м/м и 46,3% с января 2025) и Halyk (+9,6% м/м; +33,3% с начала года). Отдельно стоит отметить Alatau City Bank, объем просроченной задолженности которого снизился на 32,2% (-41,5 млрд тенге), что скорее всего связано со списаниями в связи с реструктуризацией после выкупа банка Вячеславом Кимом. Этот шаг позволил банку сократить провизии на 20% (45 млрд тенге).

Качество кредитного портфеля в целом по банковской системе остается на устойчивом уровне (3,5%; 3,4% в августе 2025) и не вызывает опасений. Объем провизий по просроченным кредитам снизился на 1% м/м до 2,1 трлн тенге, однако покрытие провизиями неработающих займов сохраняется высоким и по итогам сентября 2025 составило 63,6% (67,0% на начало года).

Высоколиквидные активы банков второго уровня незначительно снизились до 19,1 трлн тенге, что составляет около 28,4% от объема активов (август 2025: 19,5 трлн тенге; 29,3% активов), однако этот показатель обеспечивает полное исполнение БВУ своих обязательств.

Депозиты

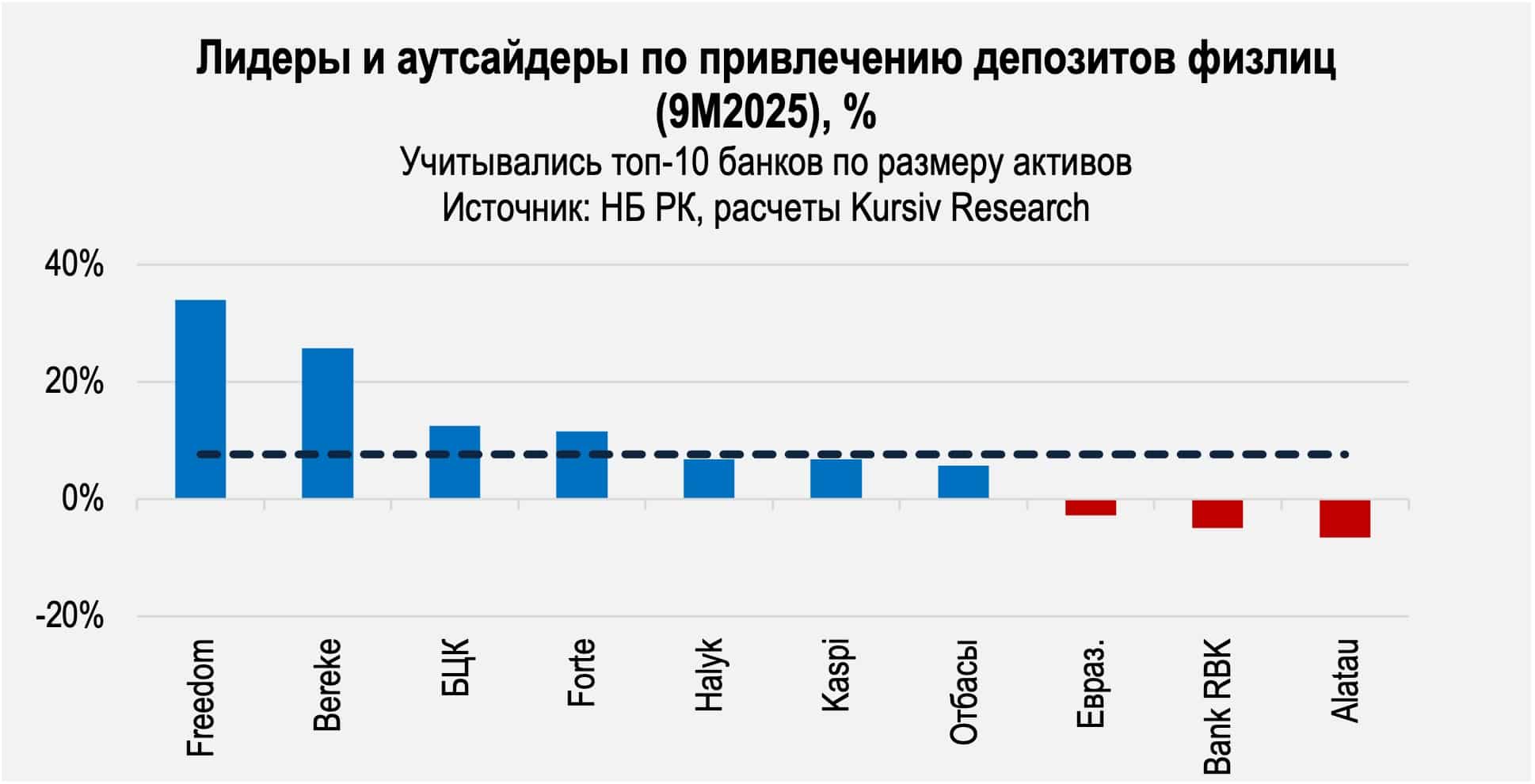

Обязательства банковского сектора в сентябре увеличились на 0,7%, достигнув 57,3 млрд тенге (+8,8% с января 2025). Основными источниками роста стали вклады юрлиц (+3,3%), а депозиты физлиц увеличились на 1,4%: рост с начала года составил 7,7% и 7,1% соответственно. Депозитная база продолжает составлять большую часть обязательств банковского сектора (45,7 трлн тенге, 79,7% совокупных обязательств).

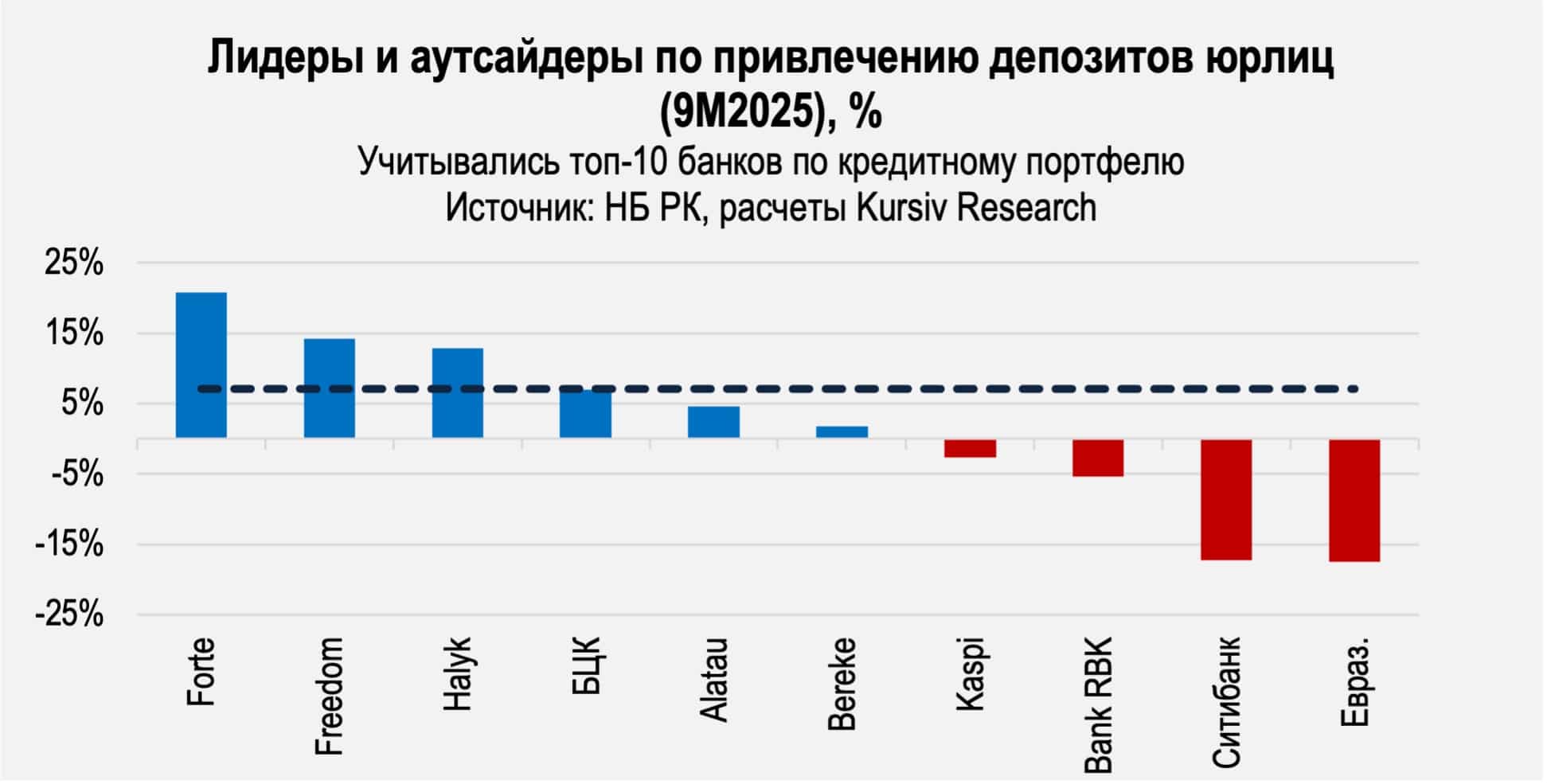

В корпоративном сегменте лидерами по привлечению вкладов за месяц стали Altyn Bank (+29,4% до 483 млрд тенге) и Отбасы (+18,7% м/м до 292,5 млрд тенге), однако впечатляющая динамика не позволила этим БВУ пока пробиться в топ-10 БВУ по объему депозитов юрлиц.

В розничном сегменте наибольший прирост показали KMF Банк, который привлек почти 1 млрд тенге (+338% м/м), а также исламский ADCB (+72,2% м/м до 5,6 млрд тенге), однако эта динамика в большей степени объясняется крайне малой депозитной базой. Среди крупных банков лидерами стали Freedom (+4% м/м и +34% с начала года), Bereke Bank (-0,2% м/м; +25,7%), а также Home Credit Bank (+3% м/м; +18,1%).

В ближайшее время мы сможем наблюдать более активный переток средств между БВУ после того, как семь игроков повысили ставки вознаграждения вслед за решением Национального банка (НБ РК) повысить базовую ставку до 18% 10 октября 2025. Кроме того, конкуренция за базу фондирования будет увеличиваться после возможной отмены запрета на начисление процентов по текущим банковским счетам граждан. Эта инициатива была поддержана главой Агентства по регулированию и развитию финансового рынка (АРРФР) Мадиной Абылкасымовой и зампредом Нацбанка Бериком Шолпанкуловым.

Достаточность капитала и прибыль

Собственный капитал банков в сентябре 2025 года сократился на 0,3% до 9,8 трлн тенге, что преимущественно связано с выплатой нераспределенной прибыли и дивидендов. Наибольшее снижение показали банки BNK (-6.3%), Kaspi (-3%), Alatau (-2,8%) и Halyk (-2,1%). С начала года капитал совокупный собственный капитал БВУ вырос на 9,8%.

За 9М2025 чистая прибыль банков составила 2,1 трлн тенге (+10,6% г/г). Наибольший рост прибыли среди топ-10 показали БЦК (139,1 млрд тенге; +41,2% г/г), Bereke (24,8 млрд тенге; +39,7% г/г). Значительную прибыльность показали и крупнейшие банки: Halyk (727,2 млрд тенге; +21,2% г/г) и Kaspi (422,6 млрд тенге; 11,6% г/г), в совокупности эти два банка сгенерировали более 50% прибыли банковского сектора. Единственным крупным банком, показавшим убытки является Freedom (-16,1 млрд тенге), однако, как мы писали ранее, убытки связаны преимущественно с переоценкой гособлигаций на балансе банка.

По состоянию на 1 октября 2025 БВУ имеют достаточный запас капитала: коэффициент достаточности (к1) составил 19,1%, коэффициент достаточности собственного капитала (к2) – 20,3%, что значительно выше установленных нормативов и позволяет банкам покрывать потенциальные риски.

По итогам I полугодия в секторе только Freedom понес убыток, размер которого составил 27 млрд тенге. Причиной отрицательного финансового результата стала переоценка гособлигаций, находящихся на балансе банка (20,5% совокупных активов банка на 1 октября 2025), на фоне очередного цикла повышения базовой ставки. Стоит отметить, что уязвимость банка к риску переоценки ценных бумаг значительно сократилась — на начало года ГЦБ составляли 43,2% совокупных активов Freedom.

За 9М2025 чистая прибыль банковского сектора выросла меньше, чем за аналогичный период прошлого года (+17,3% г/г) несмотря на значительное повышение экономической активности, что отражает повышение издержек и влияние регуляторных ограничений.

В кратко- и среднесрочной перспективе, внедрение нового налогового кодекса, повышение базовой ставки, ужесточение требований по резервированию и усиление конкуренции за депозиты будут повышать стоимость фондирования для БВУ, что приведет к сокращению процентной маржи и спрэда, оказывая давление на прибыльность сектора и ограничивая возможности для наращивания капитала.