Если ваши ежемесячные платежи по кредитам стали слишком тяжелыми, есть инструмент, который может облегчить нагрузку — рефинансирование.

По сути, это замена старого кредита новым: вы берете новый заем (в своем или другом банке) и полностью закрываете прежний.

Выгода появляется только тогда, когда новый кредит обходится дешевле старого. То есть ваша задача — сравнить полную стоимость двух вариантов и понять, в каком случае переплата будет ниже.

Важно учитывать и особенности аннуитетных платежей, которые используются в большинстве кредитов в Казахстане. В начале срока вы платите в основном проценты, а основной долг гасится медленно. Поэтому если вы уже прошли 70–80% срока кредита, большую часть процентов банку вы уже отдали — и экономия от рефинансирования будет минимальной.

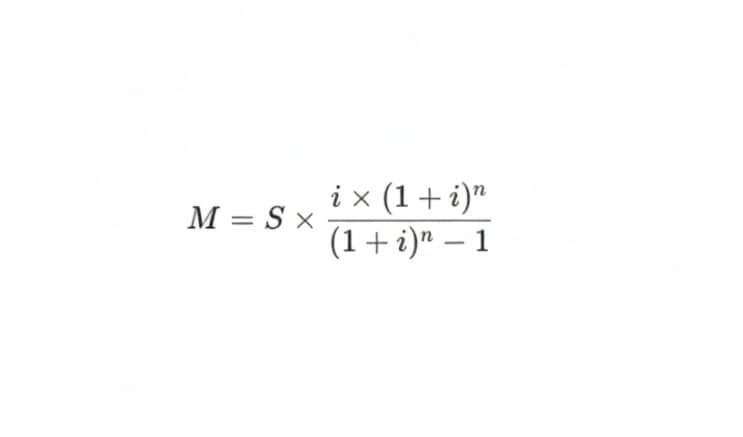

Чтобы вы могли самостоятельно проверить выгоду, ниже мы приводим формулу расчета, актуальную для аннуитетного метода погашения.

1. Расчет ежемесячного аннуитетного платежа

Эта формула позволяет точно узнать, каким будет ваш новый ежемесячный платеж при рефинансировании:

M — ежемесячный аннуитетный платеж, то есть фиксированная сумма, которую вы будете ежемесячно платить банку.

S — сумма кредита (основной долг), которую вы рефинансируете.

i — месячная процентная ставка, которая получается путем деления годовой ставки на 12.

n — общее количество месяцев кредита.

2. Расчет общей переплаты и стоимости

После того как вы рассчитали ежемесячный платеж (M) по новому кредиту, вы легко определите общую переплату (проценты):

Общая переплата = (M × n)-S

Сравните этот показатель с оставшейся переплатой по старому графику. Только если новая цифра ниже, рефинансирование принесет реальную экономию.

Давайте сравним, насколько выгодно рефинансировать кредит с остатком долга 2 000 000 тенге, если осталось платить 24 месяца, а ставка снижается с 20% до 15% годовых.

Шаг 1: Расчет ежемесячного платежа (M)

Используя формулу аннуитетного платежа, мы рассчитываем, сколько нужно платить ежемесячно.

1. Старый кредит (20%):

- При ставке 20% годовых (0.01667 в месяц) ваш ежемесячный платеж составит 96 960 тенге.

2. Новый кредит (15%):

- При ставке 15% годовых (0.0125 в месяц) ваш ежемесячный платеж составит 96 030 тенге.

Обратите внимание: платеж снизился всего на 930 тенге.

Шаг 2: Расчет общей переплаты (проценты)

Теперь посчитаем общую сумму процентов, которую вы заплатите за 24 месяца по каждому варианту.

Общая переплата по старому кредиту (20%):

- Общая сумма к оплате: 96 960 × 24 = 2 327 040 тенге

- Вычитаем основной долг (2 000 000 KZT)

- Общая переплата = 327 040 тенге

Общая переплата по новому кредиту (15%):

- Общая сумма к оплате: 96 030 × 24 = 2 304 720 тенге

- Вычитаем основной долг (2 000 000 KZT)

- Общая переплата = 304 720 тенге

Экономия есть, но небольшая — 22 320 тенге. Прежде чем переходить к оформлению, убедитесь, что расходы на рефинансирование (страховки, комиссии, нотариус) не превысят эту сумму.

Также рекомендуем обратить внимание на размер ГЭСВ (годовая эффективная ставка вознаграждения) старого и нового займа.

Используйте онлайн-калькуляторы банков РК. Они автоматически подставляют ваши данные в эти формулы, но зная принципы, вы сами можете проверить, нет ли скрытых комиссий, включенных в ГЭСВ.

Рефинансировать не стоит, если:

- У вас льготная ипотека: вы участвуете в государственных программах («7-20-25», «Баспана Хит», ипотека от «Отбасы Банка») с изначально низкой ставкой (7-10%). Рефинансирование практически невозможно, так как ни один банк не предложит более выгодных условий.

- Срок кредита сильно увеличивается: если ради снижения ежемесячного платежа вы увеличиваете срок займа с 3 до 7 лет, общая переплата по процентам в долгосрочной перспективе может возрасти, даже если ставка немного снизится. Считайте общую переплату в тенге, а не только ежемесячный платеж.

- Вы платите высокие комиссии за досрочное погашение: кредитные договоры в Казахстане раньше предусматривали штрафы за досрочное погашение. Убедитесь, что эта комиссия не «съест» всю вашу выгоду от новой, более низкой ставки.

Совет: если вы рефинансируете кредит, чтобы снизить ежемесячный платеж, старайтесь все равно платить банку сумму, равную старому платежу. Разницу лучше направляйте на погашение тела кредита.

Это позволит вам сохранить низкий платеж как «буфер безопасности», но при этом значительно сократить срок займа и переплату, как если бы вы сразу выбрали сокращение срока.