Рост ипотечного рынка страны не облегчил казахстанцам путь к своему жилью. Приобрести его стало еще сложнее из-за ускоренного роста цен на недвижимость и снижения реальных доходов, считают в Ассоциации финансистов Казахстана.

Льготная ипотека более востребована

Анализ итогов ипотечного рынка прошлого года продемонстрировал рост выдачи новых ипотечных займов на 16,7%, в денежном выражении общий объем составил 2,4 трлн тенге. На этом фоне рынок розничного кредитования отстает – рост за год до 8,7% против 21,9% годом ранее.

Вместе с тем ипотечный рынок вырос в основном за счет Отбасы банка, который расширил льготные программы, в результате чего объем выдачи займов увеличился на 27,5%, до 1,6 трлн тенге.

Как следствие, доля льготных программ в ипотеке выросла до 74%, остальные 26% достались продуктам банков второго уровня, что демонстрирует постепенное вытеснение коммерческого сегмента нерыночными механизмами финансирования.

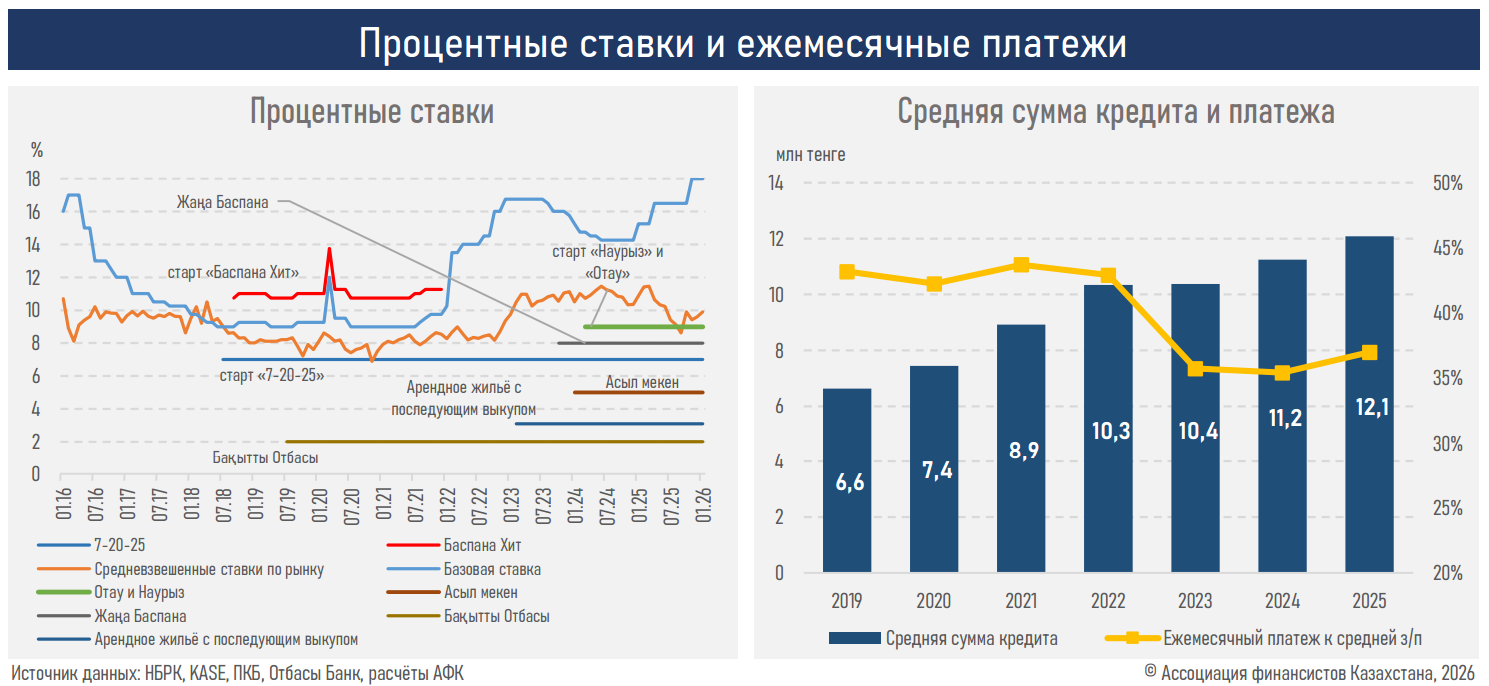

Перекос в сторону льготных программ привел к тому, что средневзвешенная ставка по новым выдачам опустилась до 9,8% (годом ранее – 10,9%). А это гораздо ниже базовой ставки в 18% и инфляции в 12,3%.

«В результате разнонаправленной госполитики – расширения льготного финансирования при одновременном ужесточении денежно-кредитных и макропруденциальных условий – усиливаются структурные дисбалансы на рынке, и ипотечный рынок развивается все более автономно от рыночной конъюнктуры», – отмечают аналитики.

Цены растут быстрее доходов

Наиболее заметной проблемой становится растущий разрыв между стоимостью жилья и доходами населения. Если в предыдущие два года динамика цен и доходов была относительно близкой, то в 2025 году разрыв значительно увеличился.

«Двузначный рост стоимости недвижимости на фоне снижения реальных доходов приводит к заметному ухудшению доступности жилья для большинства домохозяйств. При этом рост цен поддерживается не только фундаментальным спросом, но и нерыночными источниками ликвидности, ограниченным предложением жилья в крупных городах и инвестиционной мотивацией населения в условиях повышенной инфляции», – объясняют аналитики.

Свое жилье доступно для более обеспеченных казахстанцев. Это подтверждают цифры:

- средняя сумма кредита выросла с 11,2 до 12,1 млн тенге;

- доля одобренных заявок по ипотеке заметно увеличилась с 25,2 до 39,2%;

- доля сделок за свои деньги стала больше в два раза: с 19 до 41%.

На общую картину влияют и переводы из ЕНПФ на жилье: 839 млрд (+106% г/г), что поддерживает общий уровень активности на рынке недвижимости и усиливает ценовое давление.

«Одновременно ускоренное удорожание недвижимости при снижении реальных доходов населения привело к существенному увеличению разрыва между стоимостью жилья и платежеспособностью домохозяйств. Поддержка спроса со стороны льготных программ и нерыночных источников финансирования происходит на фоне ограниченного предложения жилья, что сохраняет высокую активность сделок, но не сопровождается сопоставимым ростом доходов населения», – отмечают финансисты.

Что будет дальше

Аналитики предупреждают, что дальнейшее ужесточение требований к ипотечным заемщикам может еще больше сузить круг потенциальных покупателей. Планируемые изменения макропруденциальных правил способны дополнительно ограничить доступность ипотечного финансирования.

В целом ситуация на рынке жилья указывает на формирование устойчивых дисбалансов: количество сделок остается высоким благодаря государственным программам и нерыночным источникам финансирования, однако реальные доходы населения не успевают за ростом цен.

Без увеличения платежеспособности населения и развития устойчивых рыночных механизмов финансирования проблема доступности жилья может только усилиться в ближайшие годы.

Ранее «Курсив» сообщил, что недвижимость в Алматы и Астане уже успела ощутимо подорожать с начала 2026 года. За два месяца 2026 года новое жилье в Алматы успело вырасти в цене более чем на 4%, а в Астане – на 2%. При этом в феврале цены на квартиры в крупнейших городах страны оставались стабильными.