КПН, НДС, МРТ и крепкий тенге: почему казахстанские банки теряют прибыль

Время, когда отечественные банки дружно били рекорды по прибыли, прошло. Сейчас они, по сути, соревнуются в том, кто меньше всех потерял в новых условиях. Kursiv Research изучил, как изменилась структура доходов и расходов отдельных БВУ, чтобы выяснить, чья бизнес-модель сегодня наиболее адаптивна.

Совокупная прибыль восьми крупнейших универсальных банков Казахстана по итогам I квартала 2026 года (здесь и далее – расчеты Kursiv Research) снизилась в годовом выражении на 18,9%, или на 117 млрд тенге (с 620 млрд до 503 млрд). Финансовый результат ухудшился на фоне повышения минимальных резервных требований (МРТ) и фискальных изменений, таких как увеличение ставки КПН с 20 до 25% по операциям, не связанным с кредитованием бизнеса, и взимание НДС с банковских комиссий по определенным услугам. Например, у Халыка объем МРТ взлетел с 306 млрд тенге на начало 2025 года до 862 млрд на начало 2026-го, или на 181% при росте обязательств перед клиентами лишь на 10,4%.

Среди рассматриваемой восьмерки банков (девятым для сравнения добавлен холдинг Kaspi.kz, материнский по отношению к одноименному БВУ) Халык просел по прибыли глубже всех в абсолютном выражении (–40,2 млрд тенге г/г), зато по темпам просадки (–14,6%) оказался одним из наименее «пострадавших».

Чистый процентный доход Халыка снизился на 13,9 млрд тенге (–4,6%), в том числе из-за роста расходов по ожидаемым кредитным убыткам (ОКУ) на 21,4 млрд тенге. Чистый комиссионный доход сократился на 8,8 млрд тенге (–26,1%). В структуре прочих доходов ухудшился результат страхового бизнеса (–7,3 млрд тенге, или –47,1%). При этом операционные и прочие расходы банка (включая формирование резервов по некредитным финансовым активам) выросли на 13,9 млрд тенге (+21,6%). В итоге чистая прибыль просела на 40,2 млрд тенге.

Сам банк в квартальном пресс-релизе назвал две причины просадки прибыли: повышение МРТ и ужесточение регулирования розничного кредитования. Сокращение комиссионного дохода в банке объяснили снижением транзакционных доходов от рассрочек «на фоне ужесточения процедур андеррайтинга вследствие регуляторных изменений», а также постепенным переносом введенного с 1 января НДС на клиентов. В сентябре, чтобы компенсировать потери от НДС, Халык повысит тарифы по межбанковским денежным переводам физлиц с 200 до 250 тенге за операцию.

Kaspi Bank проиграл собственному прошлогоднему результату 13,8% (–17,7 млрд тенге) – это лучшая динамика внутри топ-8. Чистый процентный доход банка показал уверенный рост (+29,9%). Однако почти вся эта прибавка была съедена недобором комиссий (–32,2%).

До 19 июля Kaspi в числе прочих БВУ должен подключиться к единому межбанковскому QR. На мартовском совещании Digital Qazaqstan президент Касым-Жомарт Токаев, не переходя на личности, обвинил «крупнейшие банки» в затягивании присоединения к цифровой инфраструктуре Нацбанка – Межбанковской системе мобильных платежей (МСМП). По состоянию на 1 июня к единому QR подключились семь игроков: Халык, БЦК, Alatau City, Freedom, Bank RBK, Хоум Кредит и Алтын. Не исключено, что вход Kaspi в этот проект негативно повлияет на динамику его комиссионных доходов. При этом до сих пор не ясно, откроет ли Kaspi доступ ко второму сервису МСМП – межбанковским переводам по номеру телефона. На сегодня эта услуга доступна клиентам 12 банков, и среди значимых игроков Kaspi – единственный, кто к ней не подключен.

Впрочем, финансовый результат Kaspi Bank меркнет на фоне прибыли, которую консолидирует его материнский холдинг. Kaspi.kz в I квартале заработал 252 млрд тенге, опередив Халык (235 млрд тенге) и почти не заметив регуляторных ужесточений (–0,8% относительно прибыли за I квартал 2025 года). Помимо одноименного дочернего банка, холдинг получает прибыль от ТОО Kaspi Pay, ТОО «Kaspi Магазин», ТОО Magnum E-commerce Kazakhstan, ТОО Kaspi Travel, АО «Колёса» и турецкого маркетплейса Hepsiburada.

Бизнес-модель Kaspi.kz отличается от классической банковской, поэтому иначе выглядит и структура его прибыли. Главная статья – это чистый комиссионный доход, который в I квартале достиг 378 млрд тенге (+9,2% г/г). Чистый процентный доход составил 133 млрд тенге (+27,5%). Розничный доход вырос до 219 млрд тенге (+62,7%), при этом зеркальная статья расходов – себестоимость товаров и услуг – значительно перевесила выручку: издержки по ней составили 313 млрд тенге (+55,6%). В целом непроцентные расходы холдинга увеличились до 431 млрд тенге (+52,2%); кроме того, заметно вырос КПН (+31,8%). В итоге чистая прибыль снизилась на 0,8%.

В пресс-релизе Kaspi.kz о результатах I квартала отмечается, что на динамику прибыли повлияли выросшие расходы по депозитам после повышения процентных ставок в 2025 году, а также консолидация Hepsiburada за полный квартал (против двух месяцев в I квартале 2025 года, ибо турецкая площадка была куплена 29 января). Судя по сообщению холдинга, в ближайшей перспективе Hepsiburada не будет приносить прибыль. «Рост себестоимости реализованной продукции в основном связан с тем, что в 2026 году Hepsiburada была консолидирована за весь квартал. Мы приняли решение поддерживать ее работу на уровне безубыточности по EBITDA, поскольку в приоритете – инвестиции в ее будущее развитие», – доложил Kaspi.kz.

Квартальная прибыль БЦК снизилась на 20,5 млрд тенге (–25,1% г/г). Банк заметно нарастил чистый процентный доход (+18,0%), но просел по комиссиям (–30,8%) и прочей выручке (–37,5%). И если недобор комиссий был в денежном выражении некритичный (–3,1 млрд тенге), то статья «прочие доходы» пострадала значительно (–17,4 млрд).

Внутри этой статьи БЦК недосчитался прибыли по портфелю торговых бумаг и валютных свопов (–5,7 млрд тенге) и по валютным операциям (–2,9 млрд) на фоне укрепления тенге. Но главную роль в снижении прочих доходов сыграл разовый эффект годичной давности: в I квартале 2025-го банк признал прибыль в размере 10,9 млрд тенге от восстановления некредитных провизий, тогда как в I квартале 2026-го, наоборот, потратил на резервирование 0,2 млрд тенге.

Операционные расходы БЦК увеличились на 7,5 млрд тенге – в основном из-за роста фонда оплаты труда (+3,9 млрд тенге). КПН, рассчитываемый по новому Налоговому кодексу, вырос на 72,2% (+7,0 млрд тенге).

В марте акционеры БЦК (контрольным пакетом владеет Бахытбек Байсеитов, он же возглавляет совет директоров) приняли решение не выплачивать дивиденды по простым акциям за 2025 год. В XXI веке банк ни разу (префы не в счет) не делился заработком с акционерами, хотя начиная с 2022 года входит в квартет самых прибыльных универсальных БВУ.

Alatau City Bank ухудшил свой финансовый результат на 8,2 млрд тенге (–19,3% г/г). Чистый процентный доход снизился на 1,7 млрд тенге на фоне практически стагнирующего кредитного портфеля (за год, завершившийся 31 марта 2026-го, ссудник вырос лишь на 1,5%). Чистый комиссионный доход просел на 2,2 млрд тенге.

В структуре прочих доходов убыток от курсовой переоценки увеличился на 6,4 млрд тенге (до 12,4 млрд). Однако банк с лихвой перекрыл его прибылью по сделкам с производными финансовыми инструментами (ПФИ): чистый доход по валютным ПФИ (в основном – свопам) вырос на 11,0 млрд тенге (до 16,6 млрд). Еще один сегментом, поддержавшим итоговую прибыль, стала дочерняя СК Alatau City Garant: страховой результат в консолидированной отчетности банка улучшился на 7,4 млрд тенге (с –4,5 млрд тенге год назад до +2,9 млрд в отчетном периоде).

Операционные расходы банка выросли на 10,7 млрд тенге (+34,0%). Главными «драйверами» увеличения затрат стали издержки от выбытия активов (+6,2 млрд тенге), ФОТ (+2,7 млрд) и благотворительность и спонсорство (+2,3 млрд). Причем в I квартале прошлого года банк (который тогда назывался Jusan и принадлежал Галимжану Есенову) не потратил на меценатство ни тиына (ноль тенге).

В феврале 2025 года стало известно, что Есенов договорился продать банк Вячеславу Киму, совладельцу и председателю совета директоров Kaspi.kz. В июне, не дожидаясь закрытия сделки между Есеновым и Кимом, Jusan Bank был переименован в Alatau City. В июле сделку финализировали, Ким стал конечным бенефициаром банка, а скандально известный бренд Jusan канул в небытие.

Очевидно, что возникшие у Alatau City расходы на меценатство – это часть стоимости контракта с Казахстанской федерацией футбола (КФФ). В июне прошлого года, спустя три дня после переименования, банк объявил, что стал новым генеральным спонсором КФФ, титульным партнером КПЛ и официальным спонсором национальных сборных по футболу и футзалу.

Здесь уместно вспомнить, что коммерциализация отечественного футбола – это инициатива главы государства. На курултае в марте 2025 года Токаев заявил, что клубы должны зарабатывать самостоятельно, не полагаясь на областные бюджеты, и призвал бизнесменов заняться этим делом. А спустя полгода, в сентябрьском Послании, поручил ускорить работу по приватизации клубов.

Судя по всему, Вячеслав Ким отозвался на этот клич путем финансирования федерации из средств собственного банка. Его партнер по Kaspi Михаил Ломтадзе вроде бы пошел дальше и надумал развивать футбол не как спонсор, а как профучастник – причем не на корпоративные, а на личные деньги. В ноябре 2025 года столичный ФК «Жеңіс» заявил, что Ломтадзе «стал владельцем клуба» и будет инвестировать как во взрослую команду, так и в создание детской академии «мирового уровня».

В сообщении, размещенном на сайте клуба, приводится и цитата самого Ломтадзе, где он делится своей верой в «поднятие казахстанского футбола на новый уровень». Ирония всех этих заявлений заключается в том, что Ломтадзе до сих пор (а прошло уже семь месяцев) не появился в официальном списке владельцев клуба. По данным сервиса Adata.kz, по состоянию на 18 июня 2026 года у ТОО «ФК «Жеңіс» значатся два учредителя: Нина Бандура и Асылхан Еркин. Последнее изменение в составе собственников произошло в октябре 2025-го, когда из числа учредителей выбыла Бибигуль Арапова.

В отсутствие официального появления Ломтадзе в качестве долгожданного инвестора клуб продолжает получать деньги от государства, побеждая на тендерах. По информации Adata.kz, в 2026 году акимат Астаны выделил ТОО «ФК «Жеңіс» ровно 1 млрд тенге на молодежный, женский и детско-юношеский футбол. Всего с 2021 года столичный клуб заключил 27 госзакупочных контрактов на общую сумму 5,35 млрд тенге.

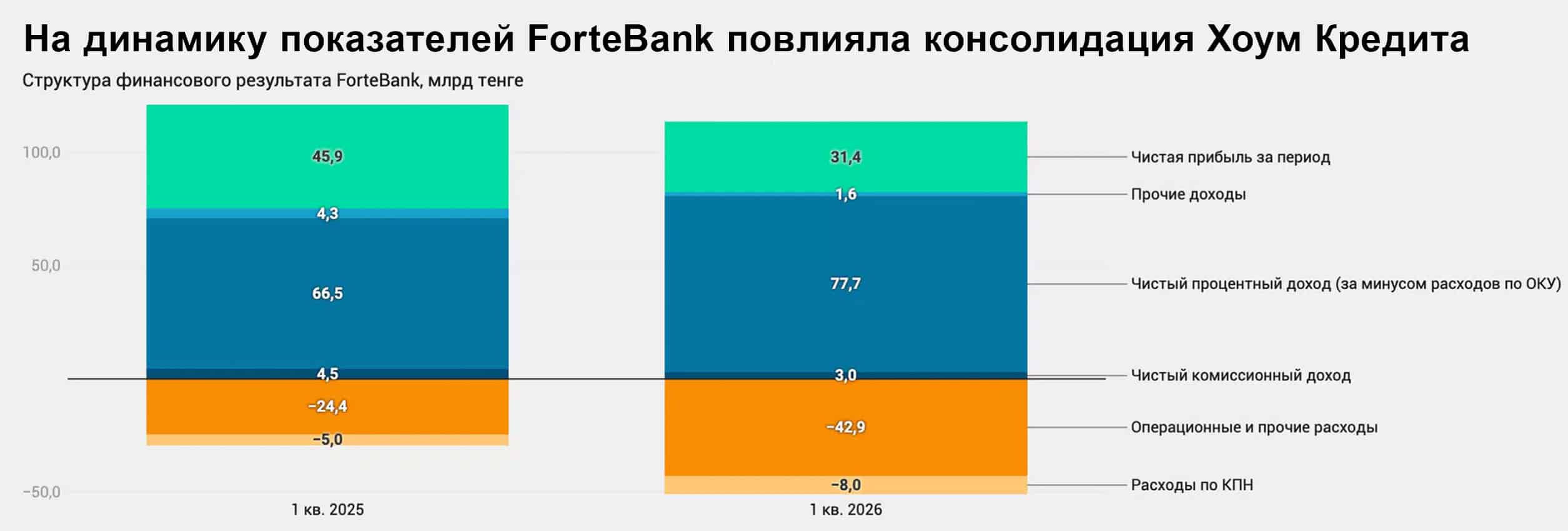

На динамику показателей ForteBank повлияла консолидация Хоум Кредита во второй половине прошлого года (с сентября по декабрь Forte поэтапно довел долю в Хоум Кредите с 27 до 100%). И хотя чистый процентный доход Forte в I квартале текущего года увеличился на приличные 17,0% (+11,3 млрд тенге), этой прибавки не хватило для того, чтобы компенсировать всплеск операционных издержек (+75,8%, или +18,5 млрд тенге) и затрат по КПН (+60,9%, или +3,0 млрд тенге).

В структуре операционных расходов больше всего выросли издержки по оплате труда (+56,9%, или +7,7 млрд тенге). При этом штат практически удвоился: и в материнском Forte, и в дочернем Хоум Кредите работают примерно по 4 000 человек. Консолидированный ФОТ вырос вдвое медленнее, чем численность персонала, по той причине, что средняя зарплата в Хоум Кредите исторически намного ниже, чем в Forte. Помимо увеличения ФОТ резко выросли расходы на телекоммуникационные и информационные услуги (+164,6%, или +3,0 млрд тенге), а также на износ и амортизацию (+78,0%, или +2,1 млрд тенге).

Прибыль Bank RBK уменьшилась на 2,7 млрд тенге (–15,5% г/г). В отличие от пяти БВУ, рассмотренных выше, этот банк сумел сэкономить и сократить операционные расходы (–1,9 млрд тенге) за счет урезания бюджета на благотворительность и спонсорство (–2,5 млрд тенге). При этом чистый процентный доход вырос на 2,4 млрд тенге (+15,9%).

Резко негативное влияние на прибыль банка (–7,5 млрд тенге) оказали операции с валютными ПФИ (свопами и форвардными договорами). Если в I квартале 2025 года они принесли чистый доход в размере 2,5 млрд тенге, то в текущем году по ним был зафиксирован убыток на сумму 5,0 млрд тенге.

У катарского Bereke Bank прибыль в годовом выражении рухнула на 40,5% (–5,3 млрд тенге). На фоне повысившихся операционных издержек (+8,4%, или +2,0 млрд тенге) банк очень скромно нарастил чистый процентный доход (+5,1%, или +1,4 млрд тенге) и недосчитался прибыли в остальных сегментах бизнеса.

Чистый комиссионный доход Bereke и вовсе ушел в минус из-за отрицательного результата карточного бизнеса: убыток от операций с платежными карточками за отчетный период составил 2,3 млрд тенге против прибыли в 0,7 млрд тенге годом ранее. Кроме того, ощутимо просел заработок на торговле валютой (–26,6%, или –1,7 млрд тенге).

Переход Bereke из квазигосударственного «Байтерека» в руки ближневосточных инвесторов не обошелся без восточных тонкостей. Сделка между госхолдингом и катарским Lesha Bank была закрыта в октябре 2024 года. При этом аудированная отчетность Bereke за 2024 год была опубликована на KASE лишь 29 января 2026 года, то есть с опозданием на семь (!) месяцев. До этого похожую задержку позволял себе разве что всемогущий Jusan в 2022 году, видимо, чтобы потянуть время после поглощения АТФБанка.

Скорее всего, Bereke опоздал с отчетом из-за чувствительности информации о новых конечных бенефициарах банка. Аудитор счел этот вопрос вторым из ключевых (первый для универсальных БВУ почти всегда одинаковый – адекватность оценки провизий). Как выяснилось, непонятный для казахстанцев Lesha Bank является лишь номинальным держателем акций Bereke и действует в интересах хорошо знакомой казахстанцам группы Power International Holding (PIH), принадлежащей бизнесменам из Катара Муатазу Аль-Хаяту и Рамезу Аль-Хаяту.

Братья Аль-Хаят с недавнего времени очень тесно сотрудничают с Казахстаном. Они несколько раз были на приеме у президента в Акорде, последняя такая встреча состоялась в феврале 2026 года. В начале 2025 года PIH завершил сделку по покупке компании «Мобайл Телеком-Сервис» (сотовый оператор с брендами Tele2 и Altel) у «Казахтелекома». Также холдинг участвует в строительстве ГПЗ на Кашагане, парогазовой электростанции в Кызылординской области и второй нитки газопровода Бейнеу – Бозой – Шымкент. При столь обширных бизнес-интересах наличие у катарцев собственного банка в Казахстане уже не выглядит экзотикой, притом что достался он ближневосточным братьям по вполне себе братской цене – за 40% от капитала.

С наибольшей просадкой прибыли среди крупнейших БВУ столкнулся Евразийский банк, чей финансовый результат ухудшился ровно вдвое (–7,8 млрд тенге). Динамика была бы еще печальнее, не сократи банк (и тоже ровно вдвое) расходы на персонал: с 9,2 млрд тенге в I квартале 2025 года до 4,6 млрд тенге сейчас. Трудно представить, чтобы банк настолько урезал зарплаты сотрудникам. Более вероятно, что год назад были выплачены крупные премии топ-менеджерам. Проверить эту версию, пользуясь открытыми источниками, невозможно: Евразийский в своей квартальной отчетности не раскрывает информацию об операциях со связанными сторонами.

Что касается структуры и динамики доходов, то прирост прибыли показала только торговля валютой (+2,1 млрд тенге г/г). Чистый комиссионный доход снизился на 3,4 млрд тенге и превратился в убыток в размере 0,6 млрд тенге. Внутри этой статьи почти обнулились агентские услуги, комиссии по которым упали с внушительных 2,3 млрд тенге до ничтожных 35 млн. У Евразийского есть две сестринские страховые компании, и группа активно использовала кросс-продажи, предлагая страховые полисы розничным заемщикам банка. После того как с 1 сентября 2025 года было введено законодательное ограничение на размер агентского вознаграждения (не более 10% от страховой премии), этот источник заработка для Евразийского банка практически иссяк.

Но основной провал у банка произошел по чистому процентному доходу, который упал на 61,0% (–13,3 млрд тенге). Ссудник Евразийского за последний год (1 апреля к 1 апреля) вырос лишь на 1,1%. При этом процентная выручка по кредитам снизилась на 7,4 млрд тенге, в то время как расходы по депозитам увеличились на 4,1 млрд. Ситуация усугубилась снижением дохода по денежным средствам и эквивалентам (–3,5 млрд тенге) и ростом расходов по сделкам РЕПО (+6,5 млрд тенге). В итоге среди восьми крупнейших универсальных БВУ Евразийский стал худшим как по размеру прибыли, так и по ее динамике.

Неудачное с точки зрения прибыли начало 2026 года стало для банка продолжением столь же неудачного 2025-го, в котором банк заработал лишь 25,4 млрд тенге против 82,7 млрд годом ранее. Резкое падение прибыли происходило на фоне акционерного конфликта, вспыхнувшего после смерти одного из основателей Евразийской финансово-промышленной группы Александра Машкевича весной 2025 года.

В пресс-релизе Евразийского по итогам 2025 года сказано, что снижение прибыли связано «не с ухудшением работы банка, а с рядом запланированных шагов – инвестициями в технологии, изменением структуры бизнеса и возвратом части господдержки». Действительно, в декабре банк досрочно погасил госпомощь на сумму 30 млрд тенге (и остался должен еще 120 млрд), признав разовый убыток в размере 16 млрд тенге. Однако, как следует из отчетности, это не ключевой фактор падения прибыли. Например, ровно на такую же сумму (+16 млрд тенге) возросли процентные расходы банка по сделкам РЕПО, что может объясняться заморозкой ликвидности для выполнения повышенных нормативов резервирования (объем МРТ в Евразийском за 2025 год увеличился с 39 млрд до 146 млрд тенге). А главное давление на прибыль оказало снижение процентного дохода по кредитам (–20 млрд тенге) при одновременном удорожании клиентского фондирования (стоимость обслуживания депозитов повысилась на 17 млрд тенге).