Согласно результатам нового отчета IDC и Lenovo, 40% опрошенных предприятий по всему миру считают, что искусственный интеллект меняет правила игры. Несмотря на особый интерес к генеративному ИИ, доли инвестиций равномерно распределяются между разными направлениями, включая генеративный ИИ (25%), машинное обучение (25%) и интерпретируемый ИИ(25%).

В Европе почти все компании внедряют генеративный ИИ в свою стратегию, причем две трети (57%) уже инвестировали в эту технологию, а еще 40% планируют инвестиции на будущий год. Предприятия отдают предпочтение гибридному облаку (48%) или частному облаку (24%), лишь 17% выбирают публичное облако, что говорит о строгих правилах в области защиты данных.

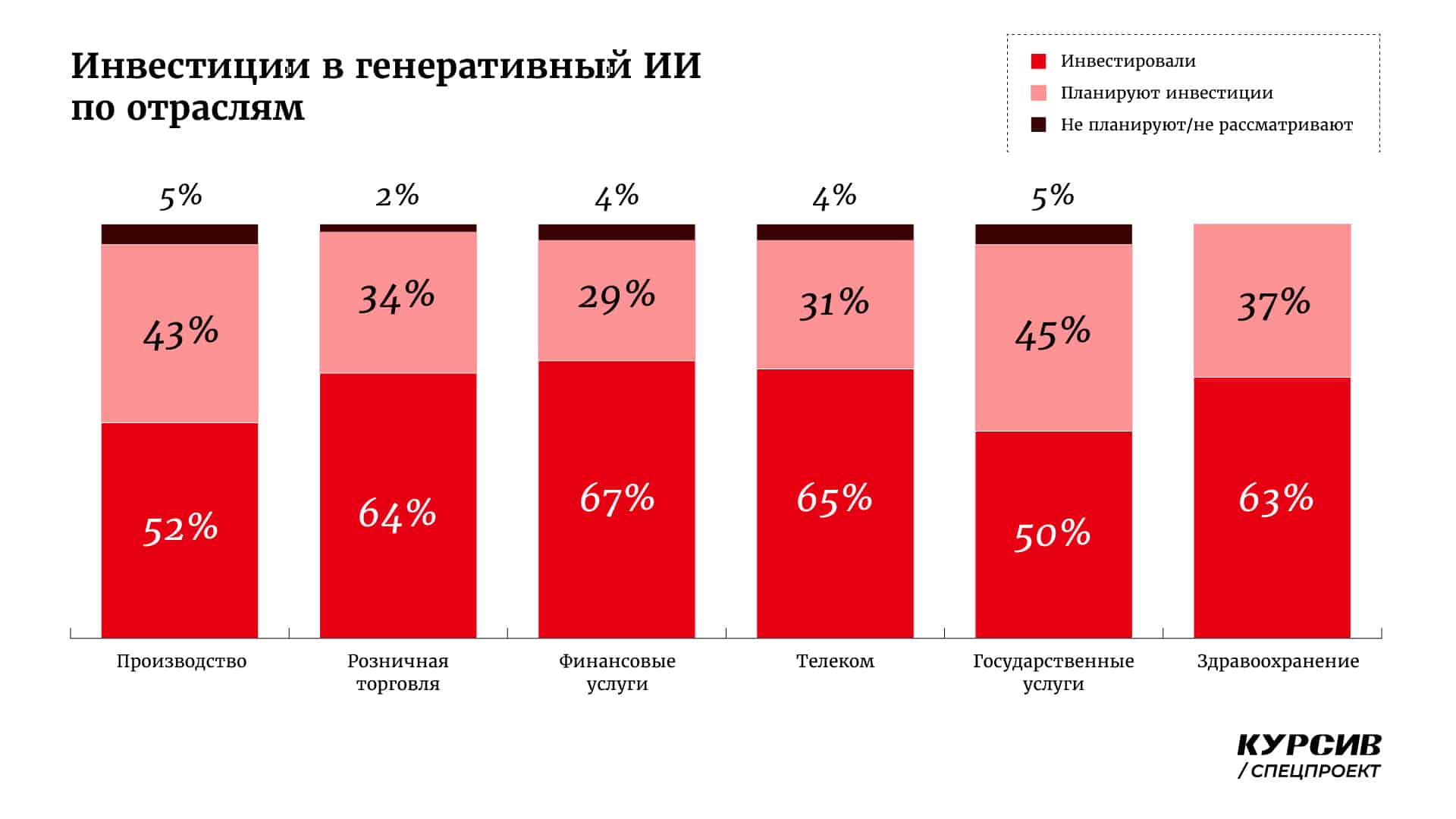

Как в ИИ инвестируют различные вертикали

Отношение к инвестициям в искусственный интеллект различается в зависимости от сферы бизнеса. Так, большинство производственных предприятий (47%) считают, что ИИ приведет к трансформации основных процессов. В то же время телекоммуникационные компании проявляют наименьший интерес среди всех опрошенных (22%) поскольку одни из первых начали осваивать эту технологию и уже значительно вложились в развитие ИИ за последние годы.

Большинство компаний в каждой отрасли уже инвестировали в генеративный ИИ: каждая вторая (50%) государственная организация, 65% телекоммуникационных компаний, 67% – из банковского, финансового и страхового сектора. В каждой вертикали признается важность периферийных вычислений – инвестиции в эту область ИИ увеличились на 29% в производственном секторе и на 60% в телекоммуникационном.

ИИ в разных регионах

Отношение к искусственному интеллекту отличается в зависимости от региона.

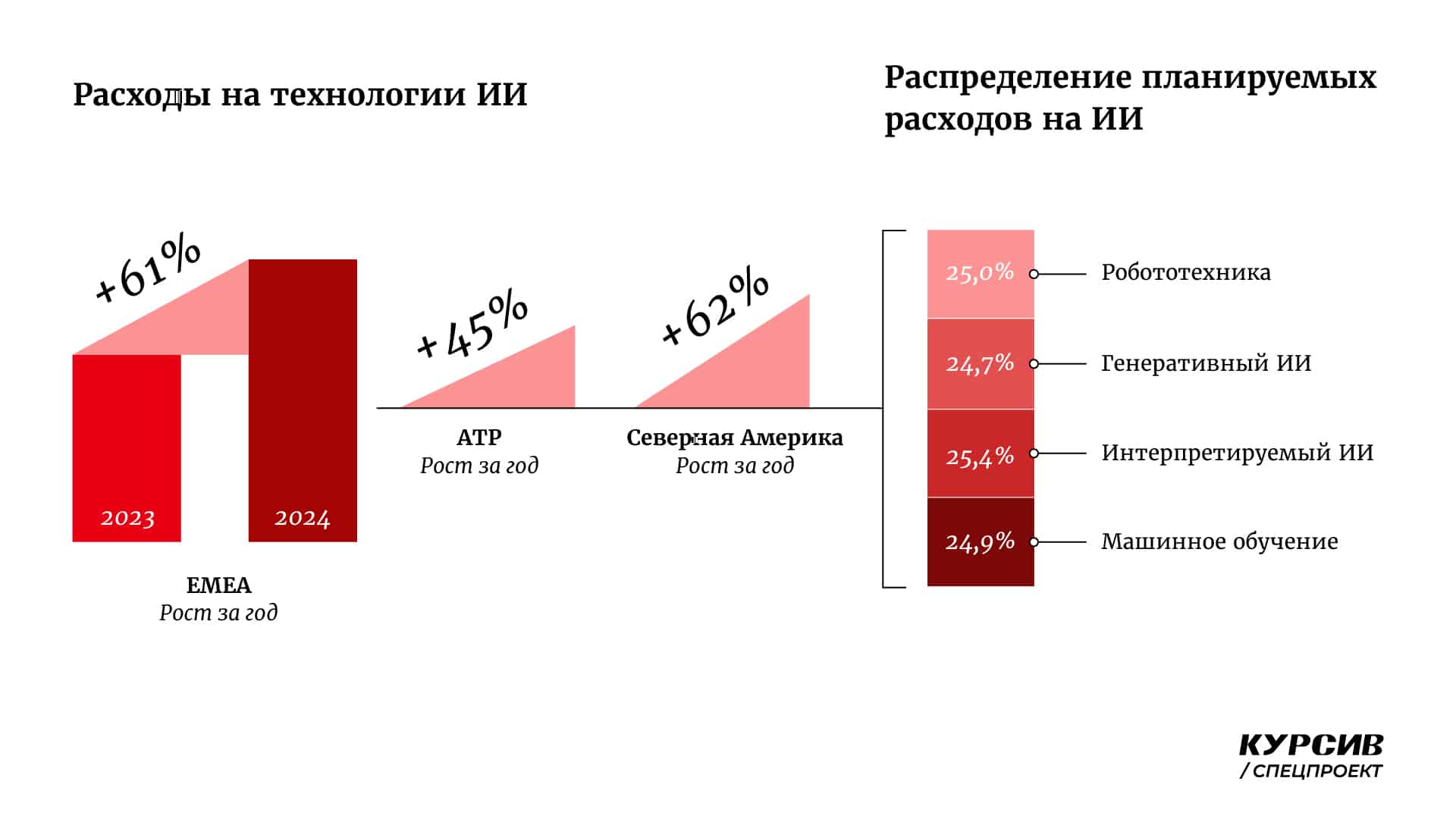

В EMEA (Европа, Ближний Восток, Африка) интерес к ИИ разнится: респонденты из Франции (58%) и Нидерландов (56%) наиболее склонны считать ИИ - технологией, которая изменит их индустрию; в то время как респонденты из стран Ближнего Востока считают это менее вероятным (30%). Среди пионеров – инвесторов в генеративный ИИ лидируют итальянские компании – 68% уже вложились в технологию, а менее активны организации в Дании – 64% только планируют. В целом ожидается, что в 2024 году расходы на ИИ в регионе EMEA вырастут на 61% по сравнению с прошлым годом, что аналогично тенденциям в Северной Америке (62%) и значительно больше по сравнению с динамикой роста инвестиций в технологию в Азиатско-Тихоокеанском регионе (АТР, 45%).

Интерес к искусственному интеллекту в этой части света высок – 45% руководителей компаний убеждены, что он изменит «правила игры» в отрасли. Однако, внедрение генеративного ИИ в АТР происходит медленнее – только 13% организаций инвестировали в технологию. Наибольшее количество положительных ответов наблюдается среди компаний из Южной Кореи и Индии (20%). Еще 75% предприятий только планируют такие вложения.

Более трети всех опрошенных организаций Азиатско-Тихоокеанского региона подчеркнули важность подхода "сверху вниз" и сильного лидерства в формировании благоприятной среды для освоения ИИ. В Северной Америке и EMEA эту точку зрения разделяют значительно меньше организаций (21% и 16 % соответственно), что указывает на региональную специфику драйверов развития отраслей в разных частях света.

Проблемы при внедрении генеративного ИИ

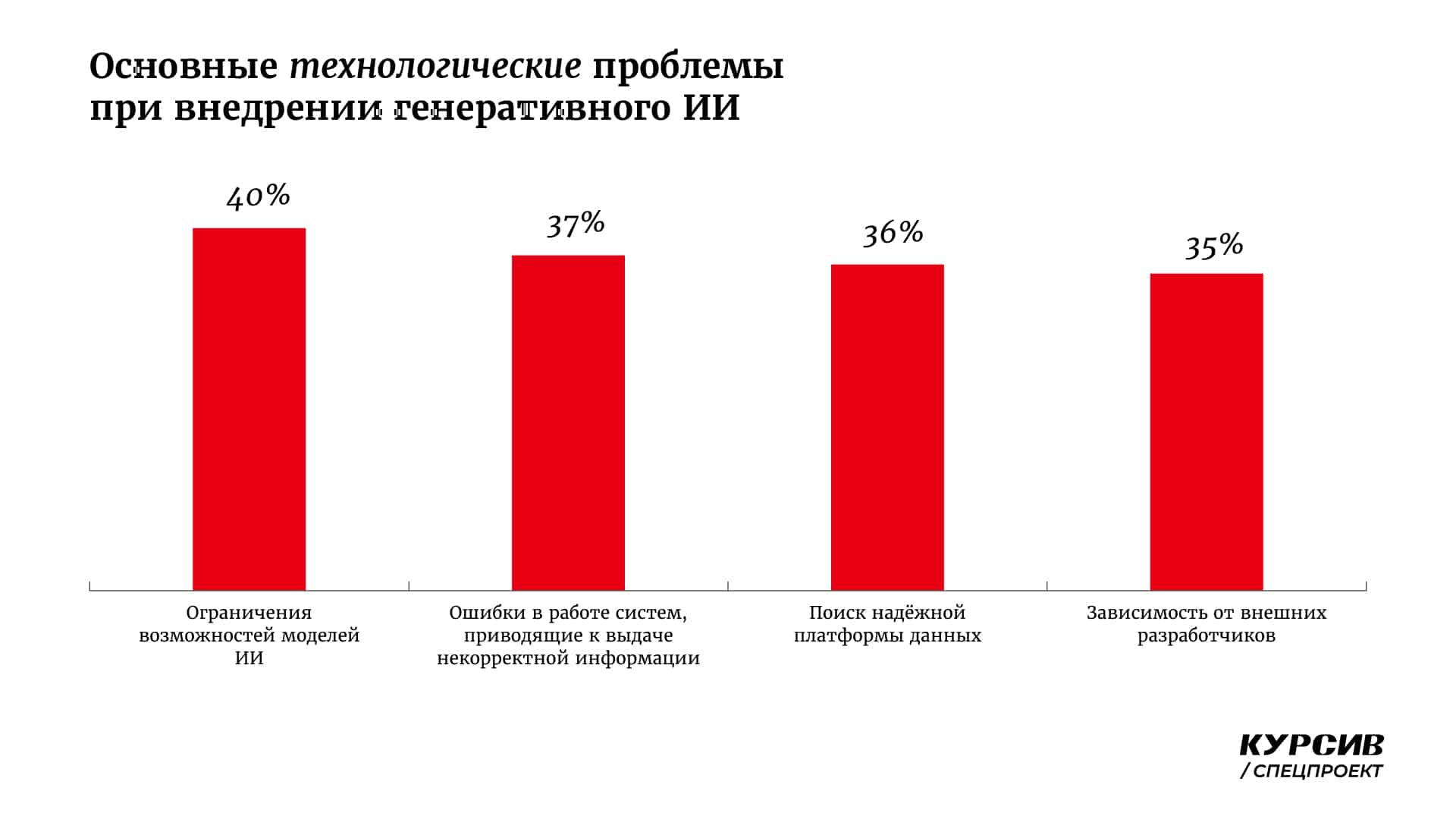

Основной технической трудностью, на которую указали 40% опрошенных, являются ограничения возможностей моделей ИИ, нуждающихся в большом количестве данных и вычислительных мощностей. Также вызывают беспокойство возможное злоупотребление ИИ и ошибки в работе систем, приводящие к выдаче некорректной информации (37%). Среди других технологических проблем ИТ-директора назвали поиск надёжной платформы данных (36%) и зависимость от внешних разработчиков (35%).

Наиболее часто упоминаемыми проблемами также являются опасения сотрудников о потере рабочих мест (40%) и необходимость адаптации ИТ-отделов к быстро меняющимся технологиям, что нередко вызывает сопротивление (45%).

Об исследовании

Исследование было проведено IDC по заказу Lenovo в конце 2023 года. В нем приняли участие 600 ИТ-руководителей и ТОП-менеджеров компаний с численностью сотрудников более 500 человек из стран региона EMEA. Перечень отраслей, охваченных данным исследованием, включает: производство, розничную торговлю, финансовые услуги, телекоммуникации, государственные органы, здравоохранение и другие отрасли.