Антироссийские санкции привели к реализации шокового сценария в экономике России и афтершокам на Казахстан. Какие эффекты оказали санкции на казахстанскую экономику и насколько эффективный ответ подготовило правительство РК – в материале «Курсива».

Тенге под прицелом

Основной канал трансляции геополитической нестабильности вокруг России на казахстанскую экономику – обменный курс USD/KZT. Тенге ослаблялся вслед за рублем всякий раз, когда происходило усиление геополитической напряженности.

Однако нынешняя волатильность на валютном рынке стала беспрецедентной не только по значениям – в течение одного дня, 24 февраля, курс доллара улетел на 7% даже в условиях сдерживающих мер со стороны НБ РК, – но и по направленности изменений. Одновременно с укреплением доллара ослаблялся рубль. К 9 марта накопленное укрепление тенге в паре RUB/KZT составило 28%.

Основным краткосрочным последствием таких изменений на валютном рынке станет удорожание непродовольственного импорта, в том числе технологического оборудования для отечественных проектов, а также компонентов для машиностроительной, химической и фармацевтической промышленности. Эти объемы приходят к нам из дальнего зарубежья и расчеты по ним номинированы в долларах.

Другим эффектом может быть удешевление продовольственного импорта, направляющегося в РК преимущественно из РФ. Слабый рубль также создает более комфортные условия для импортеров продукции из РФ, но усложняет их для казахстанских экспортеров, ориентированных на российский и белорусский рынки, а также (и в меньшей степени) на Узбекистан и Кыргызстан (подробнее о ситуации с обменным курсом рубля в тексте «Нам не страшен слабый рубль»).

Нестабильный тенге создает проблемы для импортеров и их клиентов-предприятий внутри страны: сделки, как правило, приостанавливаются до стабилизации курса либо продавец берет крупную премию за риск. По данным, оглашенным на площадке НПП, с такой ситуацией уже столкнулись предприятия легпрома.

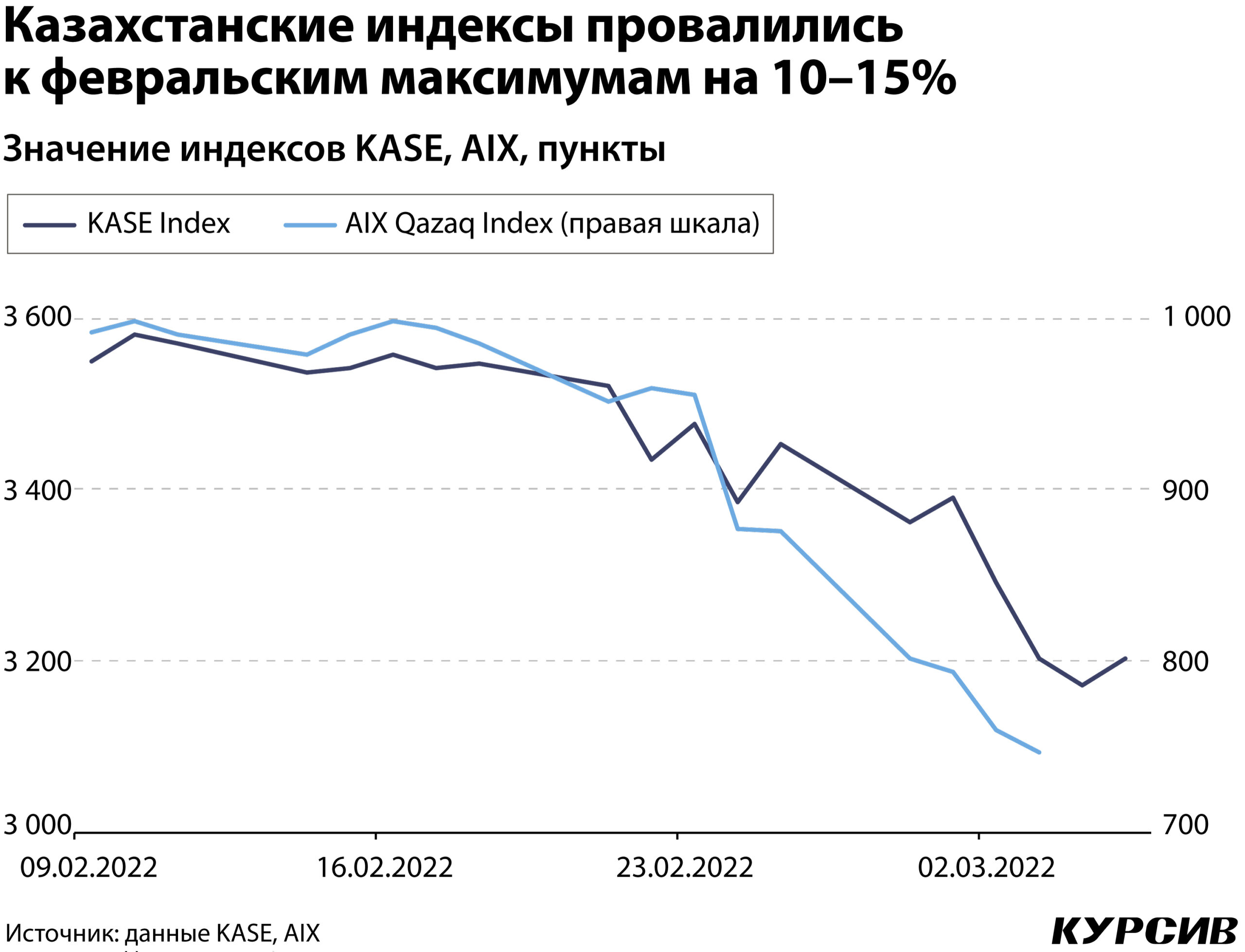

Следом за тенге обвалились казахстанские биржевые индексы: по состоянию на 9 марта к пиковым значениям февраля (10.02.2022) индекс KASE просел на 11%, AIX Qazaq Index – на 25%.

Другой канал, по которому распространились кризисные явления, – канал денежного рынка. В ответ на шоки со стороны обменного курса USD/KZT Нацбанк РК в очередной раз прибегнул к росту базовой ставки. Такие меры уже предпринимались казахстанским монетарным регулятором в период ослабления тенге в 2016 и 2020 годах. В феврале ставка повышена с 10,25 до 13,50%, а 9 марта Нацбанк решил сохранить прежнее значение ставки.

Пока официальной статистики о влиянии данной меры на стоимость заимствования в среднем по экономике нет, но индикатор TONIA (отражает усредненную безрисковую ставку по операциям репо) в течение 24–25 февраля подскочил с 11,05 до 14,43%, а объем сделок 28 февраля приблизился к 1 трлн тенге, тогда как в среднем в феврале через этот рынок проходило 560 млрд за один торговый день.

В последние семь месяцев, когда НБ РК повышал базовую ставку, ее рост неизменно транслировался в рост ставки по кредитам для экономики. Хотя это не было простым переносом из-за высокой доли кредитования по нерыночным ставкам, однако тренд сформировался. Рост ставок пока не перетек на депозитный рынок: несмотря на повышение рекомендованных ставок по вкладам, с июля по январь ставки по депозитам в тенге сокращались.

В текущем году сократится приток прямых иностранных инвестиций из РФ. В последние годы россияне обеспечивали 7% всех прямых инвестиций в Казахстан, вкладываясь как в горнодобывающий комплекс, так и в финансовый сектор. Однако это значение может быть выше, если учитывать капитал, приходящий от инвесторов с российскими корнями через офшорные юрисдикции: согласно проведенному в минувшем году Евразийским банком развития исследованию, «реальный» уровень инвестиций РФ в страны СНГ и Грузию (12 стран) втрое превышает официальный показатель Банка России.

Санкции ограничат возможности РФ привлекать деньги для инвестиционных проектов в горнодобывающем секторе, а компании финсектора могут свернуть некоторые операции и даже покинуть Казахстан.

Неопределенные риски нависают над экспортом в РФ промежуточных товаров (в основном руды и концентраты). Только в секторе черной металлургии под риском может оказаться около 2 млн т стали и 100 тыс. т ферросплавов на общую сумму в $750 млн (в ценах 2020 года).

Маятник качается

На следующий день после начала военной операции РФ на территории Украины, 25 февраля, правительство и НБ РК разработали и приступили к плану совместных действий. Как сообщал официальный портал кабмина, план включает меры, «направленные на сохранение контроля над инфляцией и стабильности на валютном рынке, поддержку занятости и создание новых рабочих мест, развитие предпринимательства».

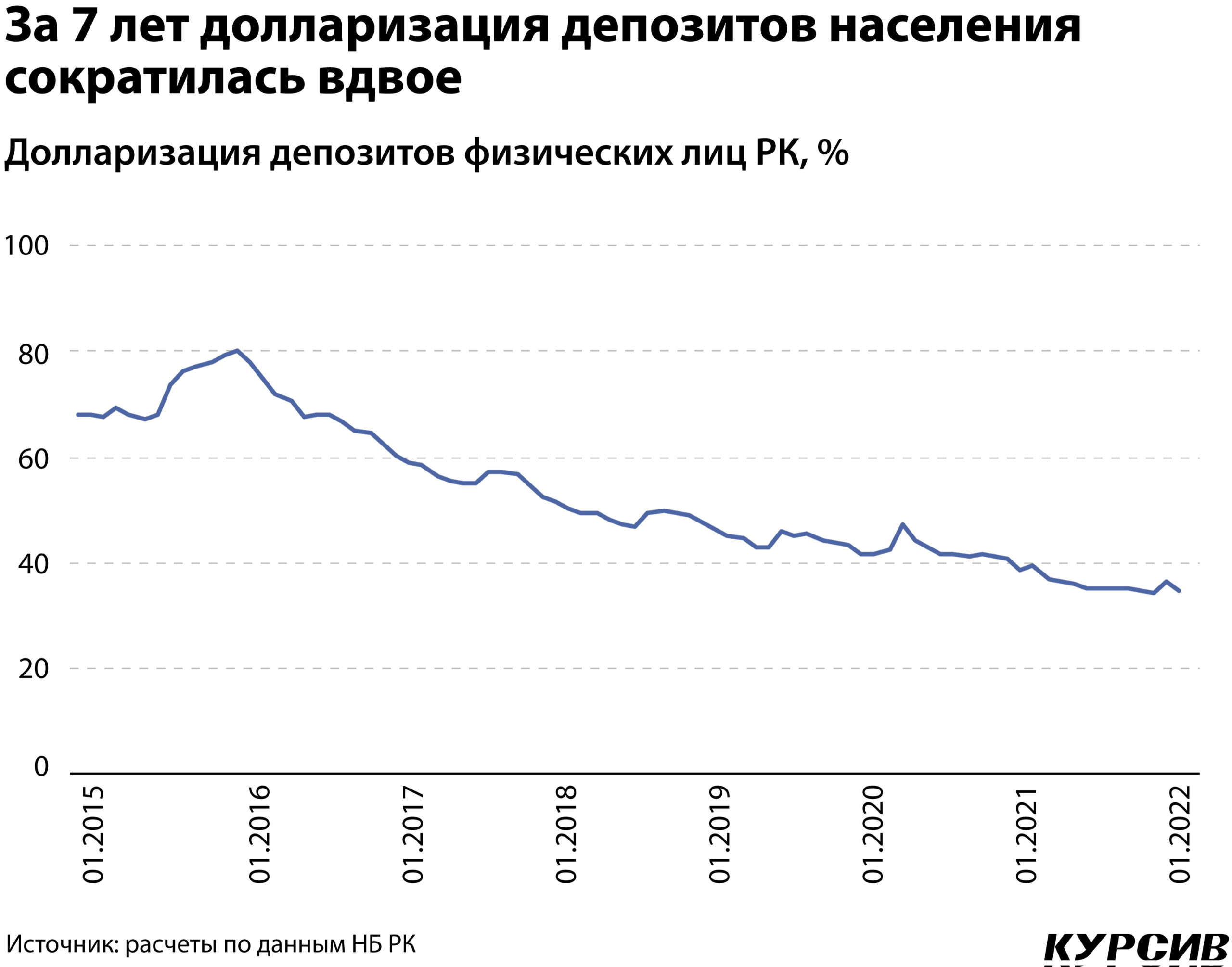

Ключевым краткосрочным инструментом стала программа защиты тенговых вкладов, призванная повысить привлекательность депозитов в национальной валюте. Депозиторам из числа физлиц с объемом вклада на 23 февраля менее 20 млн тенге за счет бюджета в феврале 2023 года будут начислены премии в размере 10% от общей суммы вклада. Под действие программы попадают и депозиты, размещенные в Отбасы банке. Мера поможет сохранить те успехи дедолларизации, которые были достигнуты в последние шесть лет: с 80% в январе 2016 года до 35% в декабре 2021-го.

Все остальные пункты плана действий, по сути, являются продолжением действующих госпрограмм развития – ДКБ, Комплексного плана развития регионов, проекта «Ауыл – ел бесігі», пакета мер по снижению инфляции и других.

В первых числах марта при правительстве был создан оперативный штаб по антикризисным мерам, куда вошли как чиновники, так и представители бизнеса и НПП «Атамекен». Штаб провел уже несколько заседаний, обсудив ряд проблемных вопросов, в основном таможенно-логистических.

Описывая возможный эффект антироссийских санкций на экономику РК, министр национальной экономики Алибек Куантыров заявил, что «ситуация может либо резко ухудшиться, либо резко улучшиться». Объективный анализ ситуации показывает, что неопределенность действительно крайне высока, чтобы делать однозначные прогнозы. Лишь НБ РК в очередном сообщении о базовой ставке 9 марта сообщил, что из-за геополитического кризиса «ожидается более низкая траектория роста экономики Казахстана, чем предполагалось ранее».

Пока экономика РК остается в «мертвой зоне» – пространстве, близком к эпицентру потрясений, но до которого не долетают самые тяжелые «осколки» противостояния.

Казахстан крайне ограничен в инструментах контроля внешней среды. Максимум, что он может сделать краткосрочно, – это ввести таможенные барьеры для российской продукции и рубля, чтобы избежать чрезмерного притока товаров в экономику и поддержать локальных производителей. Однако под вопросом находится сама способность российского производственного бизнеса обеспечить такой приток товаров, учитывая критические изменения ситуации с производственными мощностями (уход брендов и остановка ряда конвейеров), импортом (ограничен как политически, так и слабым курсом рубля из-за невозможности ЦБ РФ использовать резервы) и спросом в РФ.

Над долгосрочными рисками и перспективами висит туман войны. С одной стороны, вне зависимости от исхода конфликта на территории Украины РФ оказывается в изоляции надолго, и северному соседу РК понадобится «мост» для контактов со странами Запада. С другой – даже если Казахстан сможет добиться размещения каких-либо производств, в которых заинтересована РФ (радиоэлектроника) на своей территории, существует опасность попадания под санкции за торговлю.

Поэтому правительство РК пытается сфокусироваться на решении тактических задач, ожидая улучшения внешнего фона. Он для Казахстана пока очень хорош. Цены на нефть приближаются к историческим максимумам, цены на базовые металлы устойчиво высоки. Минфин США сделал официальное заявление о том, что казахстанская нефть, экспортируемая через Каспийский трубопроводный консорциум (Тенгиз – Новороссийск), не попадает под антироссийские санкции.

Ободряющим на фоне снижения кредитных рейтингов РФ до мусорного уровня был и обновленный суверенный рейтинг Казахстана от S&P: аналитики рейтингового агентства сохранили его на уровне BBB- со «стабильным» прогнозом. В S&P подтвердили прогноз по росту ВВП РК в этом году на уровне 3,6%.