Дивидендный сезон на Республиканской фондовой бирже «Тошкент» завершен. Из десяти эмитентов самых торгуемых в Узбекистане акций дивиденды за 2022 год заплатили семь компаний. Самую высокую дивидендную доходность, как и в прошлом году, показали акции вещевого базара. «Курсив» обсудил с экспертами, какие еще дивидендные бумаги могут быть интересны инвесторам.

Банковская щедрость еще впереди

В этом году список самых популярных для покупки акций на Республиканской фондовой бирже (РФБ) «Тошкент» возглавили банки.

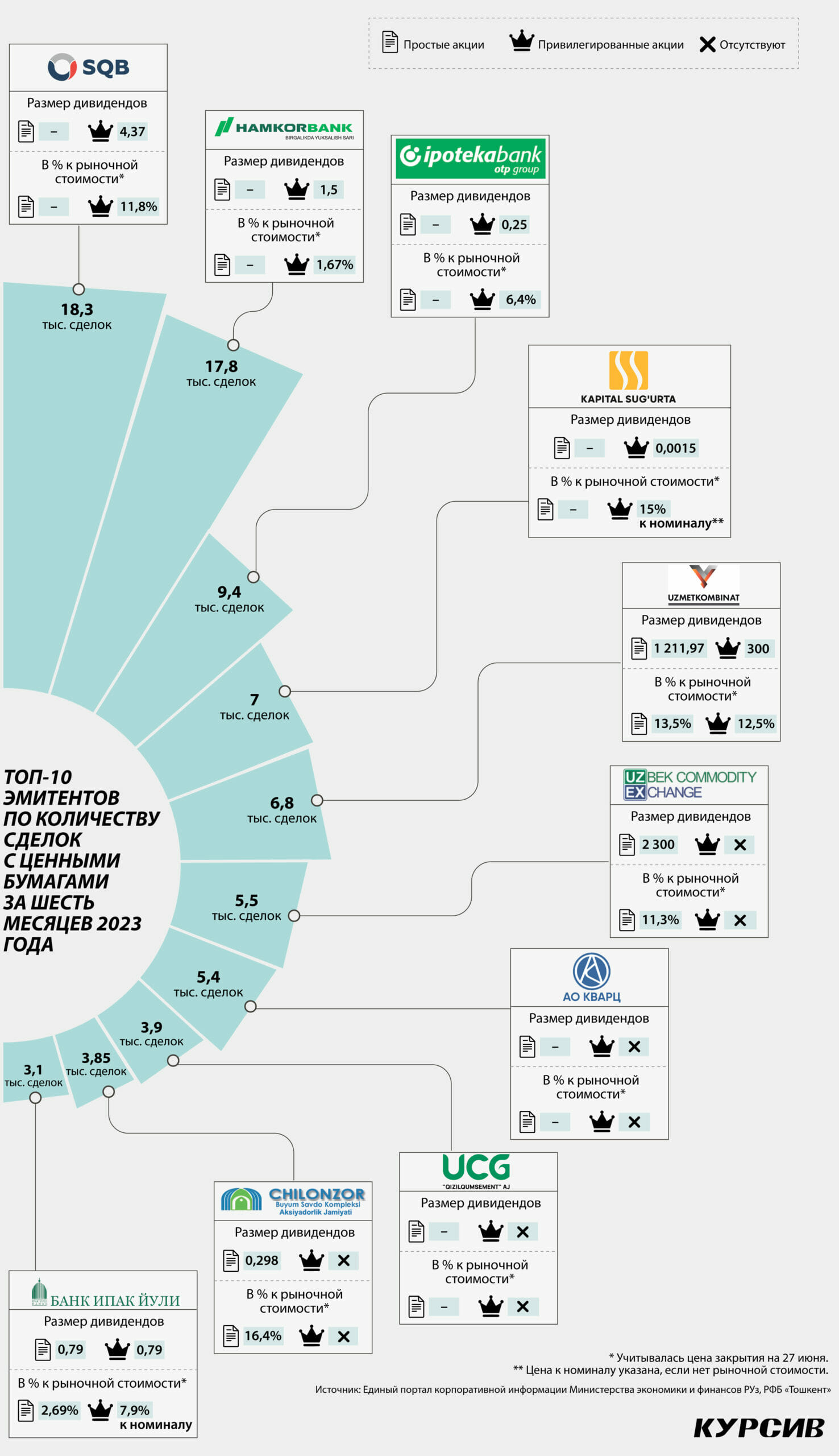

Лидером по числу операций купли-продажи в первом полугодии стали акции Узпромстройбанка (SQB). Второй банк Узбекистана по величине активов снова не платит дивиденды держателям простых акций и делится прибылью только с владельцами акций привилегированных. На одну акцию выплачивает 4,37 сума (11,8% к рыночной цене). Выплату дивидендов только по префам и. о. начальника управления структурного финансирования SQB Шерзод Усмонов объясняет так:

«Узпромстройбанк сейчас находится в процессе трансформации и приватизации. Согласно недавно подписанному постановлению президента от 31 июля банк не будет выплачивать дивиденды до конца процесса продажи. Дальше право на распределение чистой прибыли перейдет к новому владельцу».

По словам Усмонова, после передачи контроля стратегическому инвестору стоит ожидать существенного улучшения финансовых показателей банка. Нужно учесть еще и то, что текущая котировальная цена по простым акциям на бирже находится ниже номинала почти вдвое, и это может дать очень хороший прирост капитала инвесторам в будущем, считает представитель Узпромстройбанка. Он уверен, что стоимость бумаг будет стремиться к цене продажи банка, а она, с большой вероятностью, окажется гораздо выше, чем текущая цена на бирже.

У Хамкорбанка (второе место по числу сделок) с выплатой дивидендов похожая история, хотя он и не государственный. Получить доход смогут только «привилегированные» акционеры. Но сумма средств весьма скромная – 1,5 сума на бумагу (1,67% к рыночной цене). Тем не менее инвесторы продолжают покупать эти акции, одна из причин – планы по докапитализации финучреждения.

На июньском собрании акционеры Хамкорбанка решили направить 215,55 млрд сумов из нераспределенной прибыли на увеличение уставного капитала. Это означает, что каждый действующий акционер получит по две дополнительные бумаги того же типа. Принятое решение подогревает интерес к эмитенту, что отражается не только на числе сделок, но и на котировках. На 7 августа простые бумаги банка стоили почти в 1,5 раза дороже, чем в начале мая.

В топ-10 по числу сделок на бирже также вошли Ипотека-банк и Ипак Йули. Первый заплатил только обладателям префов – 0,25 сума, или 6,4% к рыночной цене. Ипак Йули решил поделиться со всеми – 0,79 сума на бумагу. Доходность по простым акциям скромная – 2,7% к рыночной цене.

Аналитик Satori IB Group Евгений Шаповалов невыплату некоторыми банками дивидендов по простым акциям комментирует так:

«Это не делает акции финучреждений непривлекательными. У любой компании при принятии решения о дивидендной политике всегда стоит выбор: распределять в виде дивидендов или реинвестировать в дальнейшее развитие бизнеса, дабы акционеры получали доход в виде роста стоимости принадлежащих им бумаг».

По его оценке, бизнес-модели Узпромстройбанка, Хамкорбанка и Ипотека-банка соответствуют последнему критерию. Шаповалов считает, что недавний переход Ипотека-банка от государства к венгерской группе OTP и планы по приватизации Узпромстройбанка положительно повлияют на их бизнес-модели, сделает их более рыночными, что в долгосрочном периоде приведет к значительному росту стоимости акций этих банков. И это компенсирует отсутствие дивидендных выплат.

Еще один представитель финсектора, чьи акции оказались в десятке самых покупаемых, – страховая компания «Капитал сугурта». С простыми акциями на бирже прошло 7 тыс. сделок за полгода. Страховая заплатила дивиденды только держателям префов. Поскольку последняя операция купли-продажи с ними зафиксирована в далеком 2019 году, рассчитать прибыль к рыночной стоимость невозможно. К номинальной цене она составила 15%.

Производители с дивидендами и без

«Узметкомбинат» в конце июня решил заплатить 683,35 сума по простым акциям и 300 сумов по привилегированным. Нужно учитывать, что организация уже выплачивала дивиденды по обыкновенным бумагам за девять месяцев 2022 года (528,62 сума на акцию). За год это 1211,97 сума на акцию, что составляет 13,5% к рыночной цене. С учетом планов компании по удвоению мощности производства к 2024 году можно надеяться на рост дивидендов в будущем.

Еще две промышленные компании, акции которых также попали в десятку самых торгуемых, – «Кварц» и «Кызылкумцемент». И они уже не первый год разочаровывают инвесторов отсутствием дивидендов. В случае стекольного завода эксперты связывают такое положение с низкими финансовыми показателями. После публикации полугодового отчета за 2023-й акции эмитента подешевели почти на треть. За шесть месяцев компания ушла в убыток на 13,9 млрд сумов.

У «Кызылкумцемента» с финансовыми показателями дела обстоят лучше. Выручка за полугодие составила 909,48 млрд сумов (+17,70% год к году). Чистая прибыль увеличилась более чем вдвое, до 222,51 млрд. Но в прошлом году выручка упала почти на 10%.

Обе компании уже переданы в частные руки («Кварц» продали в этом году, а «Кызылкумцемент» – в 2021-м). Аналитик Satori IB Group Константин Магкаев считает, что в республике компании не всегда имеют четкую дивидендную политику, так как практика взаимодействия с инвесторами развита слабо. Поэтому объективные прогнозы относительно будущих выплат делать затруднительно. С другой стороны, положительное влияние может оказать приватизация, если будет способствовать развитию корпоративного управления и выстраиванию бизнес-процессов по лучшим рыночным практикам.

«Мы ожидаем, что краткосрочно приватизация не будет способствовать изменению подходов к дивидендным выплатам. Однако в среднесрочном и в долгосрочном периоде мы ожидаем, что обе компании смогут обеспечить стабильную дивидендную доходность своим акционерам», – заключил Константин Магкаев.

Торговля – двигатель дивидендов

Статус дивидендного аристократа республики в этом году подтвердила Узбекская республиканская товарно-сырьевая биржа (УзРТСБ). Компания выплатила по своим акциям 2,3 тыс. сумов, что почти на 40% больше, чем было годом ранее. Акционеры получили 11,3% дохода по своим бумагам. Биржа не первый год направляет на эти цели львиную долю своей чистой прибыли (по итогам 2022 года – 87,21%).

Из десятки самых торгуемых акций РФБ «Тошкент» наиболее высокую дивидендную доходность показали акции рынка «Чилонзор буюм савдо комплекси». Правда, она оказалась ниже, чем годом ранее, но это объяснимо: за год цена акций базара выросла на 80%. Поэтому 2022-м начисленные дивиденды составили 23,1% к рыночной стоимости, а в 2023-м – 16,4%. При этом выплаченная сумма выросла год к году с 0,23 до почти 0,3 сума на акцию (+30%).

Будущие дивидендные перспективы

Шерзод Усмонов считает, что для получения дивидендного дохода в будущем стоит присмотреться к акциям УзРТСБ, которые также имеют хорошую динамику изменения цен. По его мнению, это позволит извлечь дополнительную выгоду, если позиция будет открыта в правильный момент. Кроме того, Усмонов оценивает как перспективные компании, которые собираются на IPO.

«Среди них можно отметить «Узбектелеком», который планирует провести IPO уже до конца этого года. Можно также сказать о таких гигантах, как Навоийский и Алмалыкский горно-металлургические комбинаты, показывающие растущие финансовые результаты за последние несколько лет», – говорит он.

Евгений Шаповалов тоже обратил внимание на НГМК и АГМК, но к ним добавил и «Узбекнефтегаз».

«Компании пока что находятся в стадии подготовки к приватизации, однако уже имеют достаточно устойчивые дивидендные политики и хорошие финансовые показатели. В настоящее время основная часть дивидендов перечисляется в пользу бюджета. Так как на текущем этапе приватизации в рамках народного IPO будет происходить реализация лишь миноритарных долей этих компаний (порядка 2% уставного капитала), то они с большой вероятностью и далее будут выплачивать значительную часть чистой прибыли в виде дивидендов для пополнения бюджета. Это будет выгодно в том числе миноритарным акционерам», – резюмирует Шаповалов.