Как менялась цена на нефть, акции индекса KASE и казахстанские облигации в сентябре

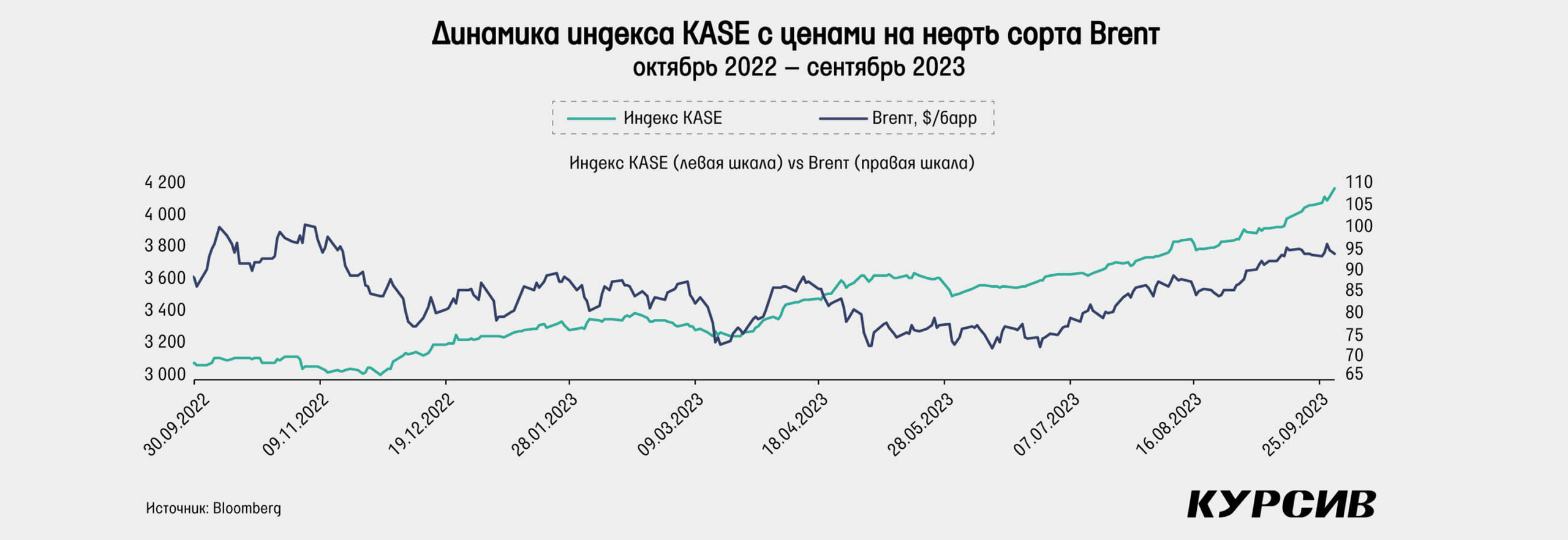

Индекс KASE обновляет исторический максимум

К концу сентября цены на нефть выросли более чем на 6%, до $92 за баррель, и это был четвертый месяц роста подряд. В моменте цена достигала почти $96, что является самым высоким значением с ноября 2022 года. Рынок подпитывали сообщения о том, что ОПЕК+ продолжит сокращать нефтедобычу. Инвесторы ожидали, что Саудовская Аравия и Россия добровольно сократят добычу на 1,3 млн баррелей в сутки, вместе взятые, однако решение продлить сокращение сразу до конца года рынок удивило. Международное энергетическое агентство также заявило о том, что сокращение добычи в Саудовской Аравии и России приведет к дефициту нефти на рынке в IV квартале этого года.

Индекс KASE за месяц прибавил 6,15%, рост четвертый месяц подряд наблюдался на фоне рекордной прибавки акций «Казатомпрома» – 41,7% за сентябрь. В плюсе также акции «КазМунайГаза» (+6,8%) и БЦК (+5,3%). С другой стороны, сразу две компании из индекса показали заметное снижение: Народный банк (–6,6%) и KEGOC (–5,3%). Индекс KASE достиг 4112 пунктов в конце сентября, и это новый исторический максимум.

В октябре будем наблюдать за динамикой цен на уран и нефть, которые почти без остановок росли последние пару месяцев. Вероятность коррекции цен на эти виды сырья уже в октябре достаточно высокая, что может негативно повлиять на стоимость «Казатомпрома» и КМГ. Важным вопросом для акций будет и дальнейшая динамика базовой ставки и курса доллара. Ближе к концу октября первым отчитается Kaspi.kz, который может задать тон к следующему сезону отчетности.

Резкое ослабление тенге

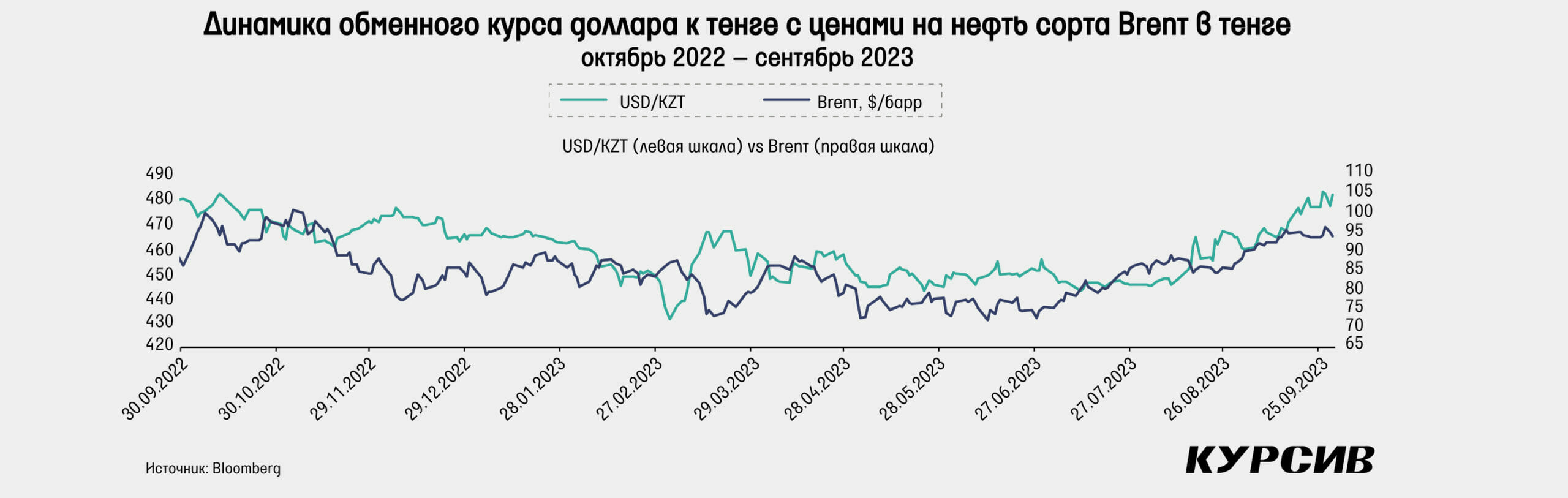

Национальная валюта по итогам сентября показала ослабление на 4,2%, достигнув отметки 478 тенге за $1. В моменте курс достигал 486 тенге, что является самым высоким значением с июля 2022 года. Обменный курс рос практически без остановок почти до самого конца сентября. Среди вероятных причин ослабления можно назвать увеличение импорта, ослабление рубля, отмену обязательной продажи части выручки квазигосударственными компаниями и глобальный рост доллара.

Напомним, что теперь квазигосударственные компании не обязаны продавать 30% валютной выручки. В этом году это приносило в среднем примерно $300 млн предложения валюты на рынке в месяц. В итоге в сентябре за всех отдувался лишь Национальный фонд, из которого в сентябре НБ РК ожидаемо продал $1,16 млрд. Нацбанк также выкупил $200 млн для увеличения валютной доли ЕНПФ (это на $40 млн меньше, чем было в предыдущие пять месяцев) и снизил покупку валюты и для Казахстанского фонда гарантирования депозитов: с $93 млн в августе до $60 млн в сентябре. Таким образом, нетто-продажи валюты составили $895 млн, что на 89% больше результата августа и является рекордным с июля 2022 года. В этом месяце Нацбанк снизил прогнозы по покупке валюты как для ЕНПФ, так и для КФГД. Из этого можно сделать осторожный вывод, что Нацбанк уже отреагировал на ослабление курса в сентябре и планирует увеличить поддержку тенге в октябре.

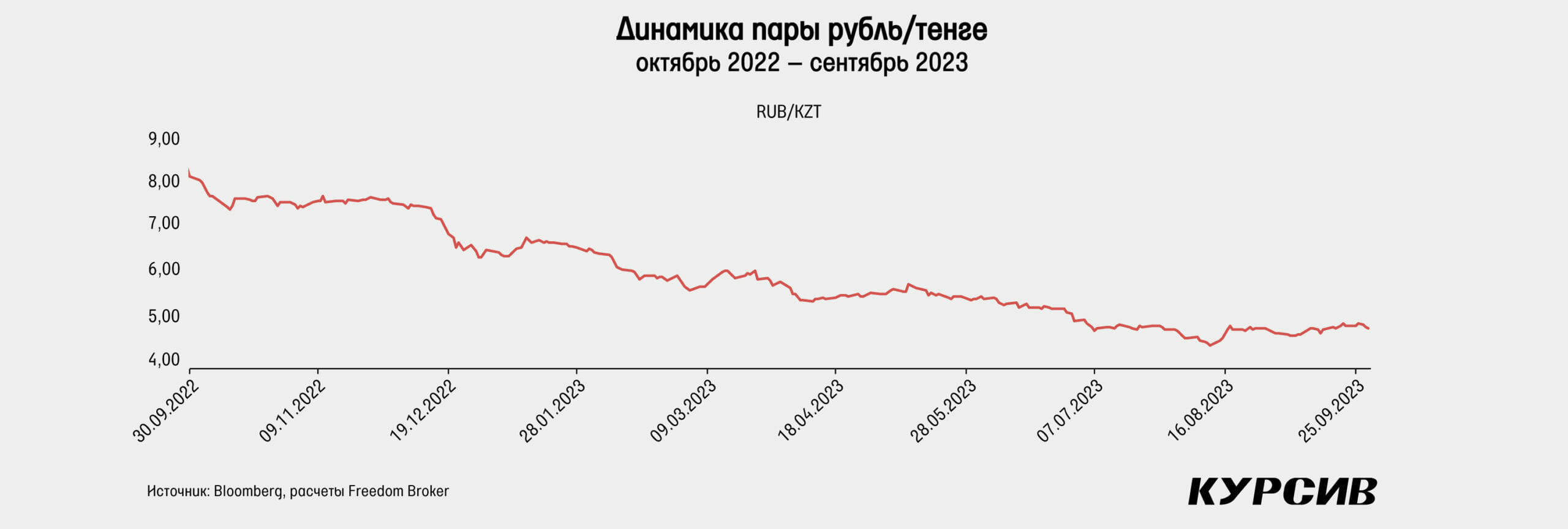

В августе российский рубль продолжил свое падение восьмой месяц подряд. На этот раз снижение составило примерно 2%, но месяц прошел для рубля относительно спокойно. Поддержку оказали растущие цены на нефть и налоговая неделя в конце сентября. В итоге на фоне более сильного ослабления тенге в сентябре кросс-курс рубль/тенге вырос на 2,3%, достигнув 4,88 тенге за 1 рубль. Тем самым пара рубль/тенге стабилизировалась в диапазоне 4,7–5 тенге в течение последних полутора месяцев.

Индекс доллара вырос на 2,5% по итогам месяца, достигнув отметки 106,17 пункта, что является самым высоким значением с ноября 2022 года. Доллар второй месяц подряд постепенно рос, совершив лишь пару небольших остановок. Основным фактором роста стали комментарии председателя ЕЦБ Кристин Лагард, которая после последнего повышения ставки намекнула на то, что, возможно, это было последним раундом роста. К тому же ФРС хотя и не повысила ставку на последнем заседании, но осталась верна «ястребиной» политике. До конца года ожидается еще одно повышение ставки, а прогноз снижения в 2024 году теперь составляет 50 базисных пунктов вместо прежних 100 б. п. В сентябре ФРС и Банк Англии сохранили ставку на прежних уровнях в 5,5 и 5,25% соответственно, а ЕЦБ повысил ставку с 4,25 до 4,5%. Следующие заседания ФРС и Банка Англии запланированы на начало ноября.

Денежно-кредитная политика

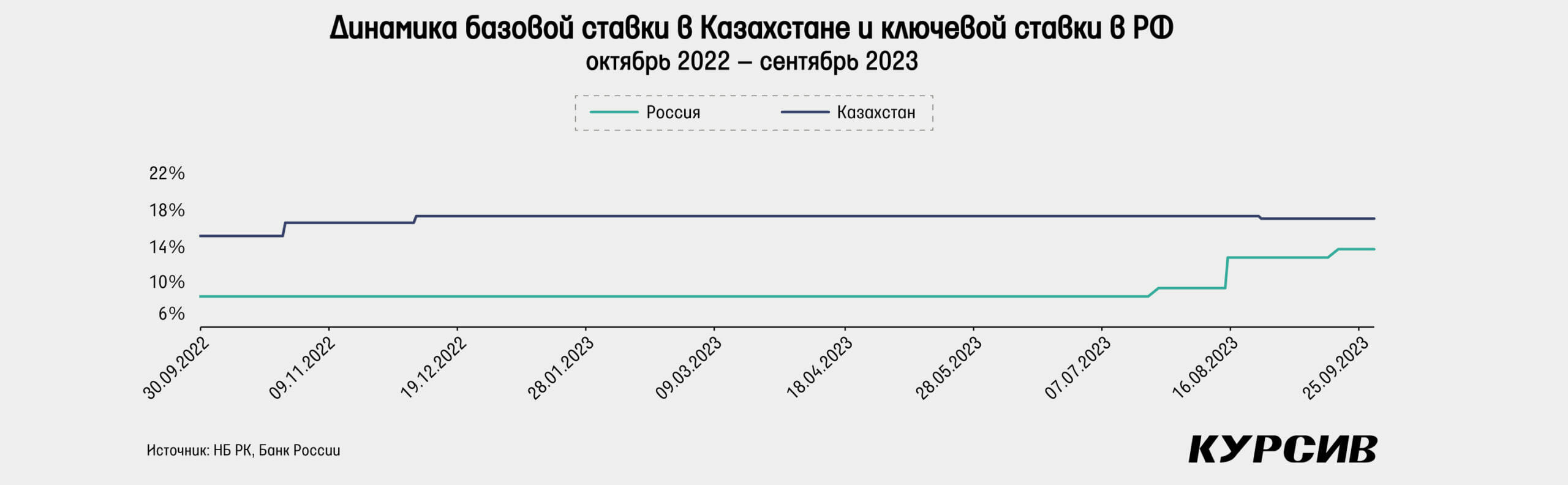

После снижения базовой ставки до 16,5% в конце августа Национальный банк Казахстана в сентябре не проводил заседаний по ставке. Ближайшее заседание регулятора назначено на 6 октября.

А в России 15 сентября Центробанк провел очередное заседание по ключевой ставке, на котором было принято решение продолжить ее повышение. Ключевая ставка спустя месяц была увеличена с 12 до 13%. Центральный банк отмечает, что инфляционное давление сохраняется на фоне таких реализовавшихся проинфляционных рисков, как рост внутреннего спроса, опережающий предложение, и ослабление рубля. Поэтому ЦБ и повышает ставку, чтобы ограничить масштаб отклонения инфляции и вернуть ее к целевому значению в 4% в 2024 году. Это все предполагает «продолжительный период поддержания жестких денежно-кредитных условий». Согласно новому прогнозу ЦБ, инфляция сложится в районе 6–7% к концу 2023 года (прежний прогноз: 5–6,5%) и с учетом текущей политики вернется к 4% в 2024 году.

На долговом рынке Казахстана в сентябре доходность при размещениях немного снизилась почти по всем выпускам. По 8-летним доходность упала на 20 базисных пунктов, а по полугодовым и 10-летним бумагам доходность при размещениях упала на 10 базисных пунктов. На фоне снижения базовой ставки последний аукцион по месячным нотам Национального банка прошел с доходностью 16,4942%. А ставка РЕПО TONIA упала с 17,2% в конце августа до 17,14% в конце сентября, хотя в моменте падала до 16,68%.

На локальном облигационном рынке России доходность ОФЗ вновь повысилась на фоне повышения ключевой ставки. Значительный рост произошел по краткосрочной части кривой, тогда как по длинным бумагам рост оказался не таким существенным. Так, доходность однолетних облигаций выросла с 10,62 до 12,57%, а по 5-летним бумагам – с 11,25 до 12,08%. По более длинным облигациям рост несущественный: по 10-летним доходность выросла с 11,47 до 11,93%, а по 30-летним – с 11,61 до 11,88%. Тем самым кривая доходности стала инверсной.

Месячная инфляция снизилась впервые за три месяца

Месячная инфляция в сентябре составила 0,6% м/м, что является позитивным результатом, учитывая ее рост в июле и августе. Напомним, в августе месячная инфляция составила 0,7%. Особенно позитивно результат выглядит на фоне того факта, что обычно в сентябре инфляция немного разгоняется по сравнению с августом. К тому же ослабление тенге, а также рост цен на бензин и тарифов ЖКХ не смогли оказать существенного влияния на общую инфляцию. В итоге годовая инфляция продолжила снижение и составляет 11,8%. Если месячная инфляция останется на уровне 0,6–0,7% в течение следующих трех месяцев, то годовая инфляция наверняка упадет до 7–8%.

В августе наибольший вклад в годовую инфляцию продолжил вносить сегмент продуктов питания и безалкогольных напитков, который ответствен за 4,8% (5,3% в августе) из 11,8% годовой инфляции.

За год среди продуктов питания сильнее всего выросли цены на капусту (+74%), рис (+41%) и виноград (+38%). Заметно повысились цены и на моющие средства (+20%), товары личного пользования (+18%) и мебель (+16%). Отдельно отметим рост тарифов на услуги ЖКХ: вывоз мусора (+35%), водоотведение (+24%) и горячую воду (+17%).

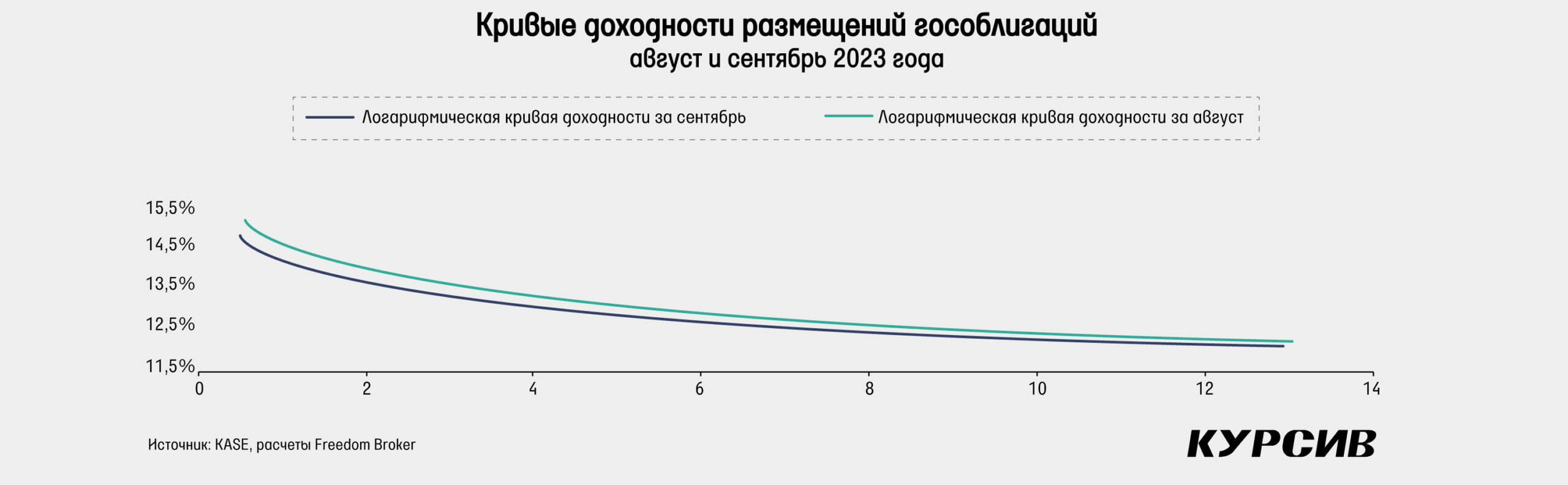

Размещения государственных облигаций РК

На рынке государственных облигаций Казахстана в сентябре состоялось 10 размещений на общую сумму почти 162 млрд тенге, что на 32% меньше результата августа. При этом средневзвешенный спрос на предложение повысился с 217 до 288%, что является четвертым результатом в этом году. Доходность в целом снизилась, но более заметно снижение по более длинным бумагам: с 13 до 12,8% по 8-летним, с 12,15 до 12,05% по 10-летним облигациям. По коротким бумагам снижение оказалось чуть меньше: с 14,7 до 14,6% по полугодовым облигациям, а по 3-летним доходность осталась на прежнем уровне в 13,64%. Однако на усредненном графике кривой доходности размещений можно увидеть небольшое снижение по всей длине в сентябре.

Облигации квазигосударственных компаний

В квазигосударственном секторе в сентябре состоялось 8 размещений, 4 из них пришлись на Казахстанский фонд устойчивости (КФУ), а 4 – на принадлежащий НУХ «Байтерек» Bereke Bank. Общий объем размещений КФУ составил 36,6 млрд тенге, что на 7% меньше результата августа. Однако средневзвешенный спрос к предложению вырос с 167 до 259%. Три размещения из четырех прошли по выпускам со сроком 2 года, один выпуск – со сроком 1 год. В итоге доходность 2-летних бумаг в конце месяца составила 14,84% против 14,97% в августе, а однолетних – 14,98% против 15,06% в прошлом месяце. В сентябре также были размещены 4 выпуска облигаций Bereke Bank со сроками от 7 до 16 месяцев. Общая сумма размещений составила 400 млрд тенге с доходностью от 15,55 до 16%. Во всех размещениях была лишь одна заявка на покупку и один покупатель.

Акции программы «Народное IPO», включая «Казатомпром», Kaspi.kz и КМГ

В сентябре ГДР «Казатомпрома» на Лондонской фондовой бирже показали рекордный за всю историю месячный рост в 42,9%. Цена одной расписки к концу месяца достигла $44,15, что является самым высоким значением с ноября 2021 года. На KASE цена достигла 19 500 тенге за акцию, а показатель роста составил 41,7%. По большей части рост произошел на фоне резкого увеличения рыночной цены на оксид урана. В сентябре цены на этот вид сырья резко выросли на 21,5%, достигнув $73,05 за фунт. Тем самым цены оказались чуть выше максимумов 2011 года, перед тем, когда случилась авария на «Фукусиме». Эксперты считают, что основным фактором роста стало увеличение спроса на фоне происходящего перехода на источники чистой энергии. А вот урановый сектор в целом в лице ETF URA вырос лишь на 12,6%. Еще одной важной новостью для компании и всего рынка урана стал новый производственный план «Казатомпрома» до 2025 года. Если сейчас производство компании составляет на 20% меньше указанных в недропользовательских контрактах объемов, то в 2024 году объем составит на 10% меньше, а в 2025 году выйдет на уровень, указанный в контрактах. Тем самым рынок получит дополнительное предложение в 6 тыс. тонн урана. Это решение принято на фоне увеличения спроса и начала нового цикла заключения долгосрочных контрактов. Например, Yellow Cake в конце месяца уже привлек 102 млн фунтов для покупки сырья у «Казатомпрома». Кроме того, отметим новость о смене руководства компании. Новым главой компании стал Меиржан Юсупов, который ранее работал финансовым директором «Казатомпрома».

Акции «КазТрансОйла» в сентябре незначительно выросли – на 1,5%. В конце месяца цена достигла 831 тенге за акцию. Самой интересной новостью месяца стало сообщение компании об увеличении объема экспорта нефти по направлению порта Баку в 12 раз за восемь месяцев 2023 года. По направлению Актау – Баку было экспортировано 838 тыс. тонн нефти, а в целом экспорт нефти из порта Актау вырос на 54% г/г. Руководители компании также встретились с партнерами из Китая и обсудили вопрос расширения нефтепроводов Кенкияк – Атырау и Кенкияк – Кумколь.

Акции KEGOC в сентябре упали на 5,3%. Месяц закрылся на уровне 1490 тенге. Главной новостью стал анонс старта вторичного размещения акций (SPO). Компания объявила о размещении до 15 294 118 простых акций по цене 1482 тенге за бумагу. Размещение будет проходить до 27 октября для текущих акционеров компании, которые будут иметь право преимущественной покупки. В целом же для новых инвесторов размещение состоится в промежутке 16 октября – 2 ноября. Были также объявлены дивиденды в размере 77,74 тенге на акцию по итогам первого полугодия 2023 года. Падение стоимости произошло как по причине дивидендной отсечки, так и по причине цены размещения. Отметим, что производство электроэнергии в Казахстане за январь – август составило 74,9 млрд кВт·ч (+0,8% г/г), а отдельно за август – 8,5 млрд кВт·ч (–5% г/г), что, вероятнее всего, является следствием аварии на МАЭК.

ГДР Kaspi.kz после двух месяцев двухзначного роста в сентябре упали в цене на 4,9% и закрыли месяц на уровне $96,8. На KASE цена упала лишь на 2,2%, что привело к практическому паритету цен между двумя биржами. Особенно важных новостей в сентябре у компании не было. Компания объявила о дате публикации финансовых результатов по итогам III квартала 2023 года. Публикация состоится 23 октября, в этот же день в 18:00 по времени Астаны компания проведет конференц-звонок. Kaspi.kz за 22 дня сентября выкупил собственные ГДР на общую сумму $8,2 млн.

В сентябре акции «КазМунайГаза» повысились в цене на 6,8%, закрыв месяц на уровне 11 858 тенге. Очевидно, главным позитивным фактором стал продолжающийся рост цен на нефть. При этом акции немного остановились в росте под конец месяца вместе с нефтью. В целом месяц прошел без особо важных новостей. Отмечаем расширение сотрудничества КМГ и Linde Group в нефтегазохимии, обсуждение расширения мощности битумного завода в Актау до 1,5 млн тонн нефти в год и совещание касательно обеспечения надежности электроснабжения Атырауского НПЗ посредством строительства газотурбинной электростанции до конца 2026 года. Нацкомпания также стала обладателем частной компании Karaton Operating Ltd (100%-ная доля), ТОО «Kalamkas-Khazar Operating» (50%) и ТОО «Ak Su KMG» (2%).