Согласно свежей банковской отчетности, в ноябре Kaspi, к уже имеющемуся статусу лидера сектора по наращиванию активов и привлечению клиентских средств, добавил и статус лидера по динамике кредитования. В первых двух ренкингах Kaspi уже недосягаем, а вот победитель третьего определится после выхода годовой статистики.

Кредиты: динамика

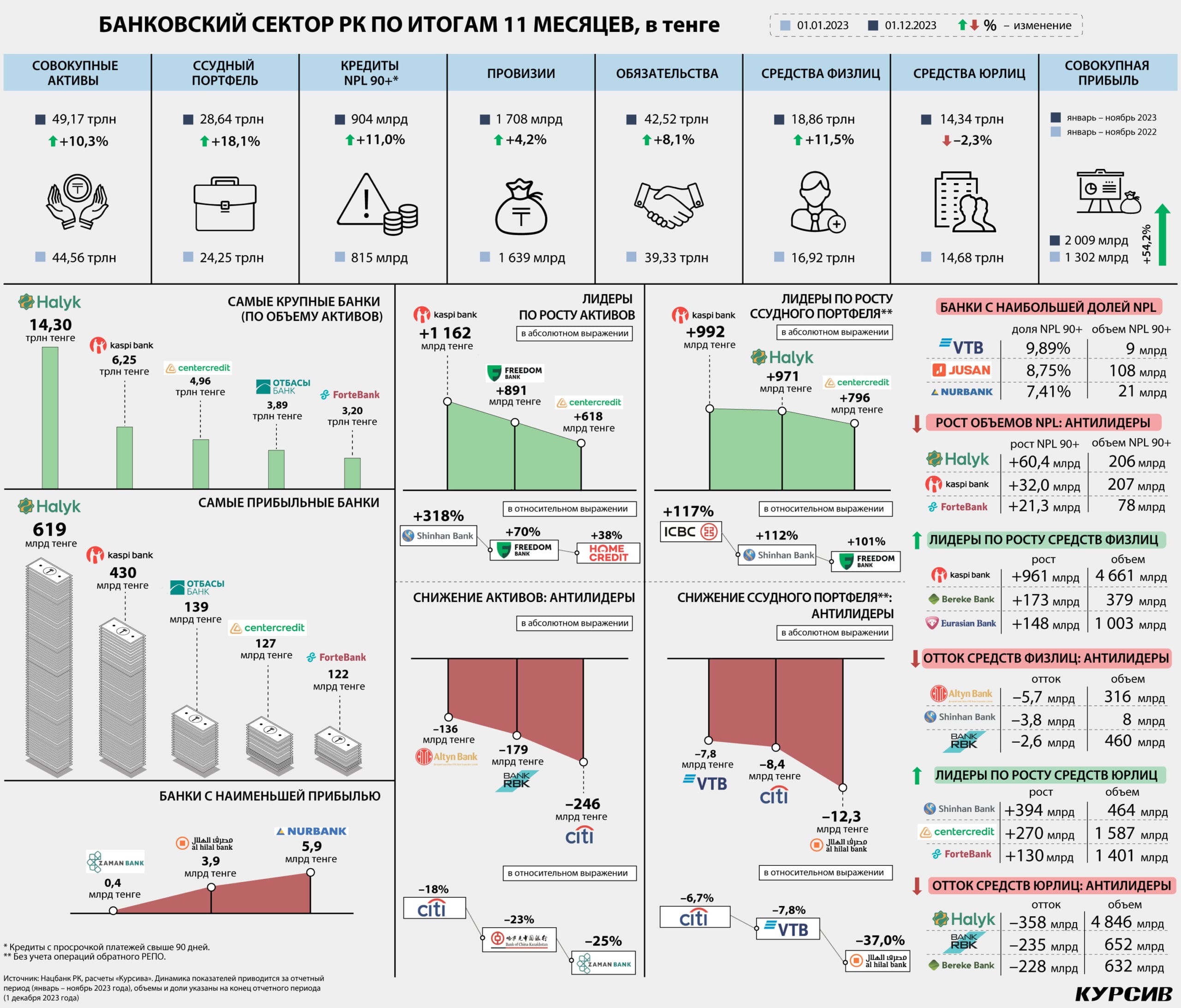

Как следует из данных Нацбанка, в ноябре 2023-го совокупный ссудник сектора (включая межбанковские займы и обратное РЕПО) увеличился на 2,18%, или на 611 млрд тенге. В месячном разрезе это пока третий по скорости прирост в завершившемся году (отчетность за декабрь еще не опубликована), быстрее портфель рос только в сентябре (+3,16%) и апреле (+2,22%).

По расчетам «Курсива», лучшую динамику кредитования (здесь и далее – без учета обратного РЕПО) в ноябре продемонстрировал Kaspi (+274 млрд тенге за месяц, или 44,2% от прироста всего сектора). Далее с большим отставанием идет Халык (+97 млрд), за которым расположились БЦК (+69 млрд), Алтын (+45 млрд), Bank RBK (+36 млрд) и Jusan (+35 млрд). У трех игроков в ноябре произошло снижение портфеля: Forte (–12 млрд), Нурбанк (–3 млрд), ВТБ (–1,3 млрд).

Высокий ноябрьский прирост крупнейшего розничного банка объясняется проведением в этом месяце акции «Kaspi Жұма». В своем периодическом обзоре АРРФР дипломатично констатирует, что ноябрьский рост потребительских займов на 4,2% сформировался «на фоне разовых рассрочек со стороны ряда крупных БВУ». Как правило, Kaspi устраивает свои фестивали распродаж дважды в год. Июльская «жұма» была для организаторов еще успешнее, чем ноябрьская: тогда банк нарастил ссудник на 316 млрд тенге за месяц, что составило 78% от прироста портфеля всего сектора.

В результате ноябрьского ускорения Kaspi вышел в лидеры сектора по абсолютной динамике кредитования за 11 месяцев (+992 млрд тенге). Возглавлявший этот ренкинг Халык отступил на второе место (+971 млрд тенге), но его отставание от главного конкурента выглядит символическим и в декабре самый крупный банк способен вернуть себе верхнюю строчку и тем самым вырвать победу в условной номинации.

БЦК (+796 млрд тенге) откатился со второй позиции на третью и, судя по всему, на ней и закончит ушедший 2023 год. Вышеперечисленная тройка игроков намного опережает остальные банки по приросту ссудника в абсолютном выражении.

Еще пять банков можно отнести к своего рода второму эшелону с точки зрения их кредитной активности. В эту пятерку входят Freedom (+306 млрд тенге с начала года), Евразийский (+248 млрд), Forte (+245 млрд), неуниверсальный Отбасы (+188 млрд) и розничный Хоум Кредит (+160 млрд). Остальные игроки не смогли преодолеть планку прироста в 60 млрд тенге, а лучшую динамику среди них показывает Алтын (+59 млрд).

В относительном выражении (если пренебречь маленькими банками с низкой стартовой базой) самые быстрые темпы прироста демонстрирует Freedom (+101% с начала года). Помимо него в тройку наиболее быстрорастущих входят БЦК (+38%) и Хоум Кредит (+36%). Kaspi по данному показателю занимает четвертое место (+29%). Ссудник Халыка вырос на 12%, и это медленнее, чем у Алтына (+18%), Forte (+20%), Евразийского (+22%), и ниже, чем в среднем по рынку (+17,2% без обратного РЕПО).

Что касается аутсайдеров ренкинга, то очень скромные темпы наблюдаются у Bank RBK (+4,4% с начала года), Jusan (+3,9%), Нурбанка (+3,5%) и квазигосударственного Bereke (+2,7%). Отрицательную динамику кредитования по итогам 11 месяцев допустили только три банка, и ни один из них не является сколько-нибудь существенным игроком на рассматриваемом рынке (см. инфографику).

Кредиты: качество

Безнадежная просрочка в секторе в ноябре сократилась на 18 млрд тенге, или на 1,9%. Улучшение показателя было достигнуто усилиями четырех игроков. Ключевую лепту внес Bereke, где объем неработающих займов (основной долг) снизился за месяц на 18 млрд тенге (до 77 млрд на 1 декабря). Скорее всего, руководство бывшего Сбера расчищает ссудник в рамках подготовки банка к продаже. Евразийский урегулировал проблемные займы на сумму 8,4 млрд тенге, сократив объем NPL до 71,5 млрд. Наконец, у Jusan и Bank RBK необслуживаемый портфель уменьшился на 2,5 млрд тенге (до 108 млрд) и 2,1 млрд тенге (до 29 млрд) соответственно. Наоборот, худшую динамику NPL в ноябре продемонстрировал Kaspi (+4,8 млрд тенге, до 207 млрд).

За весь отчетный период совокупный объем NPL вырос на 90 млрд тенге, или на 11%. В основном бросают отвечать по кредитным обязательствам клиенты трех банков: Халыка (+60 млрд тенге с начала года), Kaspi (+32 млрд) и Forte (+21 млрд). Еще у трех игроков безнадежная просрочка увеличилась более чем на 5 млрд тенге: Хоум Кредит (+7,4 млрд), Нурбанк (+7,4 млрд), Евразийский (+5,8 млрд). Наоборот, существенное снижение NPL смогли себе позволить только два игрока: Bereke (–30 млрд) и Jusan (–23 млрд).

Благодаря опережающему росту новых выдач уровень NPL в совокупном ссуднике сектора сократился с 3,36% на 1 января 2023 года до 3,16% на 1 декабря. Среди крупных универсальных игроков лучшее качество портфеля (если опираться только на статистику безнадежной просрочки и не учитывать плохие кредиты, относимые к Стадии 3 по МСФО) принадлежит БЦК (доля NPL равна 2,0% на 1 декабря) и Халыку (2,3%). Для сравнения: у Kaspi показатель составляет 4,75%. В тройку антилидеров с наибольшим уровнем NPL входят ВТБ (9,9%), Jusan (8,75%) и Нурбанк (7,4%).

Физлица донесли

Динамика клиентских средств в ноябре формировалась на фоне укрепления тенге к доллару на 2,5% (с 469,7 до 458,0 тенге за доллар). Таким образом, снижение остатков на банковских счетах в этом месяце не всегда означает физические оттоки и может быть просто следствием отрицательной курсовой переоценки. Так или иначе, номинально в ноябре совокупные средства физлиц в БВУ увеличились на 104 млрд тенге, или на 0,55%.

В разрезе отдельных игроков больше всех денег от населения привлек Kaspi (+69 млрд тенге). Халык в этом месяце прирос на 33 млрд, БЦК – на 21 млрд, Bereke – на 19 млрд, Отбасы – на 13 млрд, Хоум Кредит – на 10 млрд. У остальных банков розничные средства либо выросли символически, либо номинально просели. Худшую динамику в ноябре продемонстрировали Евразийский (–21 млрд) и Bank RBK (–20 млрд).

За период с начала года совокупные остатки на розничных счетах увеличились на 1,9 трлн тенге, или на 11,5% (на фоне укрепления нацвалюты к доллару ровно на 1%). Тем не менее в секторе есть четыре игрока, допустивших пусть небольшое, но снижение средств физлиц. В этот квартет аутсайдеров входят Алтын (–5,7 млрд тенге по итогам 11 месяцев), корейский Шинхан (–3,8 млрд), Bank RBK (–2,6 млрд) и исламский Заман (–0,2 млрд).

Что касается лидеров ренкинга, то больше других в привлечении средств населения преуспел Kaspi (+961 млрд тенге с начала года). Причем настолько больше, что в совокупном приросте розничных остатков по итогам 11 месяцев на долю Kaspi приходится ровно половина (точнее, 49,6%). Распределение другой половины между остальными банками говорит о том, что в ушедшем году клиенты-физлица, помимо Kaspi, предпочитали также Bereke (+173 млрд тенге), Евразийский (+148 млрд) и почти в равной степени Халык (+127 млрд), Freedom (+126 млрд) и БЦК (+125 млрд). Хоум Кредиту удалось нарастить портфель на 87 млрд тенге. Прочие универсальные игроки, по сути, просто наблюдали, как потенциальные клиенты несут деньги конкурентам. Лучшим среди этих прочих пока является Forte (+27 млрд).

В относительном выражении лучшую динамику (если пренебречь игроками с ничтожной стартовой базой) показывает Bereke (+84% с начала года). За ним идут Freedom (+41%) и Хоум Кредит (+40%). Kaspi прибавляет с четвертой скоростью в секторе (+26%), Евразийский – с пятой (+17%). Только вышеперечисленной пятерке удалось прирасти деньгами физлиц быстрее рынка в целом (+11,5%). Наоборот, самые низкие темпы (разумеется, без учета банков, чьи портфели просели) демонстрирует Халык (+2,5%).

Юрлица переобулись

Объем средств на текущих и сберегательных счетах юрлиц в секторе в ноябре номинально снизился на 11 млрд тенге. Судя по всему, микроскопическая просадка показателя объясняется конвертацией денег клиентами из национальной валюты в иностранную. Согласно регуляторной статистике, в ноябре средства юрлиц-резидентов в депозитных организациях, размещенные в тенге, сократились на 1,9% (до 10,7 трлн тенге), в то время как средства, размещенные в инвалюте, увеличились на 6,3% (до 4,2 трлн тенге в эквиваленте). В результате долларизация в сегменте корпоративных вкладов (без учета нерезидентов) выросла за месяц с 26,5 до 28,1%, тогда как в розничном сегменте продолжила снижаться (с 22,8 до 22,2%). Итоговый уровень долларизации (физлица плюс юрлица) среди резидентов увеличился с 24,5% на 1 ноября до 24,9% на 1 декабря.

Единственным игроком, который в ноябре очень сильно прирос корпоративными вкладами, стал Bereke (+119 млрд тенге, или +23% за месяц). Возможно, подпитка квазигосударственного банка ликвидностью произошла с использованием административного ресурса акционера. Помимо Bereke средства юрлиц более-менее заметно увеличились лишь у четырех институтов: Bank RBK (+50 млрд), Forte (+37 млрд), Отбасы (+19 млрд) и Евразийского (+15 млрд). Наоборот, серьезный отток в ноябре зафиксировал только Kaspi (–128 млрд тенге, или –25%). Просадка в других банках, таких как Халык (–37 млрд), Алтын (–34 млрд), Jusan (–27 млрд) и БЦК (–12 млрд), скорее всего, носит бумажный характер и вызвана отрицательной курсовой переоценкой.

За период с начала года совокупные средства юрлиц в системе уменьшились на 333 млрд тенге, или на 2,3%. На этом нисходящем фоне положительной динамикой могут похвастаться 10 игроков (из 21 действующего), среди которых значительных притоков добились корейский Шинхан (+394 млрд), БЦК (+270 млрд), Forte (+130 млрд) и квазигосударственный Отбасы (+129 млрд). Также заслуживают упоминания два небольших иностранных банка, китайский ТПБ и турецкий КЗИ, которые приросли на 54 млрд и 36 млрд соответственно. Лидерами относительного роста выступают Шинхан (+558%) и Отбасы (+114%).

В тройку банков, допустивших самые большие нетто-оттоки, входят Халык (–358 млрд тенге с начала года), Bank RBK (–235 млрд) и Bereke (–228 млрд). Остальными аутсайдерами ренкинга являются Алтын (–137 млрд), Jusan (–130 млрд), Ситибанк (–105 млрд) и Kaspi (–102 млрд). В относительном выражении (если пренебречь ничтожными игроками) глубже всех просели Алтын (–31%), Bereke (–26,5%), Bank RBK (–26,5%) и Kaspi (–21%). У Халыка, несмотря на самые высокие оттоки в абсолютном измерении, темпы снижения портфеля гораздо менее чувствительные (–7%).

Финансовый результат

Чистая прибыль сектора за 11 месяцев выросла год к году на 54%, или на 706 млрд тенге (ровно до 2 трлн). При более корректном сравнении (без учета Сбера и ВТБ, которые в 2022-м фиксировали форс-мажорные убытки) остальные 19 игроков улучшили совокупный финансовый результат на 29,5%, или на 448 млрд тенге (до 1,97 трлн). Только два игрока недополучили прибыль по сравнению с 2022 годом: у Хоум Кредита она просела на 35%, у БЦК – на 8,4%. Наоборот, самый стремительный рост прибыли (в 7,5 раза) показал корейский Шинхан.

На примере этого небольшого игрока можно наглядно увидеть, какую доходность банкам (и прочим держателям) приносят казахстанские ГЦБ. В начале 2023 года российские компании «Киа» и «Хендэ Мотор» перевели в Шинхан вклады примерно на 400 млрд тенге. Параллельно Шинхан поднял лимит на объем бондов Минфина и нот Нацбанка в собственном портфеле до 340 млрд тенге. За 11 месяцев 2023-го активы Шинхана выросли более чем в 4 раза (с 126 млрд до 528 млрд тенге), а кредиты – примерно вдвое (с 22 млрд до 48 млрд тенге). На 1 декабря доля ссудника в активах банка составляла лишь 9%. При такой структуре активов очевидно, что основной доход банку приносят ГЦБ. В 2022 году (за 11 месяцев) Шинхан заработал 3 млрд тенге, спустя год его прибыль взлетела до 22,6 млрд. Для сравнения: эта цифра сопоставима с прибылью таких активно кредитующих банков, как Хоум Кредит (24,6 млрд) и Bereke (23,4 млрд), и превосходит результат Freedom (21,8 млрд). Еще совсем недавно Шинхан входил в тройку худших игроков по размеру извлекаемой прибыли. На сегодня в секторе есть лишь восемь БВУ, которые зарабатывают значительно больше, чем Шинхан.