Рынок микрокредитования, несмотря на его зарегулирование, остается привлекательным для владельцев этого бизнеса. «Курсив» изучил, какие МФО по итогам 2023 года вошли в двадцатку самых крупных и наиболее прибыльных.

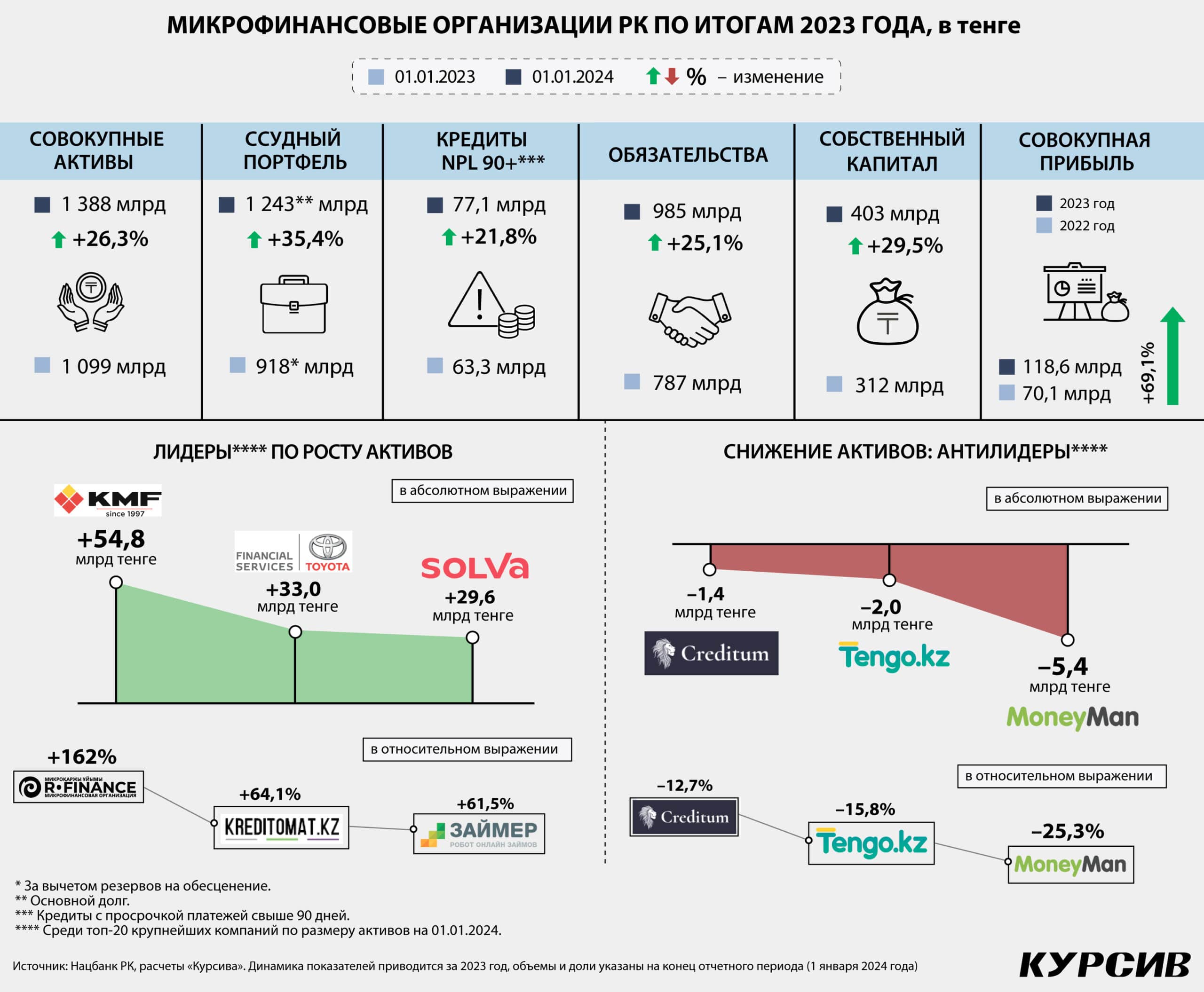

Согласно свежеопубликованной статистике Нацбанка, совокупные активы микрофинансовых организаций (МФО, без учета ломбардов и кредитных товариществ) за минувший год выросли с 1,1 трлн тенге (для 230 лицензированных игроков) до 1,4 трлн (для 229 компаний), или на 26,3%. У 19 компаний активы на начало 2024 года превысили 10 млрд тенге, год назад таких МФО насчитывалось 16.

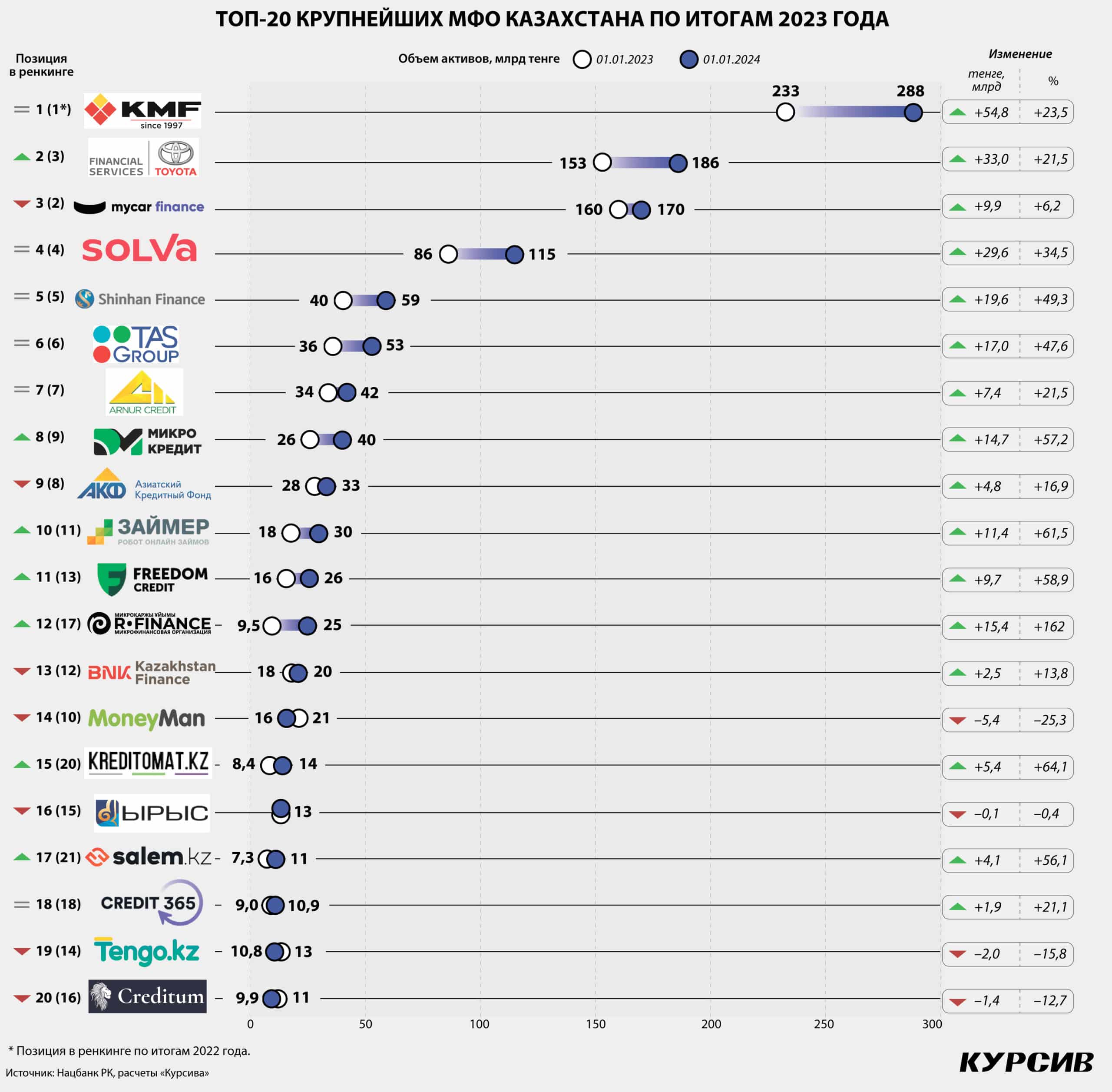

На рынке есть четыре игрока (см. инфографику), которые по размерам бизнеса заметно превосходят конкурентов: KMF, «Тойота Файнаншл Сервисез Казахстан», MyCar Finance и «ОнлайнКазФинанс» (с брендом Solva). Две из них, как видно даже по названию, выдают исключительно автокредиты. Владельцем МФО «Тойота» является японская Toyota Motor Corporation. Компания MyCar принадлежит бизнесмену Нурлану Смагулову через ТОО «Астана-Моторс». В 2022 году Смагулов заявлял о намерении открыть в Казахстане специализированный банк для автолюбителей, однако спустя год передумал из-за смещения приоритетов в сторону «стратегически значимых проектов по углублению локализации и развитию отечественного автопроизводства». В 2023-м активы MyCar выросли лишь на 6,2%, и она опустилась на третью строчку в ренкинге крупнейших МФО, пропустив вперед как раз «Тойоту» (+21,5%). Кстати, пятое место сохранила за собой корейская «Шинхан Финанс» («сестра» одноименного банка), которая тоже фокусируется на автокредитах.

KMF (№1 в ренкинге) и Solva (№4), в отличие от «автокредитных» МФО, располагают гораздо более диверсифицированным ссудником, а их заемщики – это преимущественно бизнес-клиенты (зачастую берущие займы как физлица). Например, в портфеле KMF доля кредитов на розничную торговлю, услуги и производство составляла 54% (данные на начало 2023 года из последней аудированной отчетности), сельхозкредитов – 36%, потребительских – лишь 10%. На начало 2024-го ссудник KMF достиг 245 млрд тенге, что сопоставимо с портфелем Нурбанка (288 млрд тенге) и больше, чем у семи не рискующих активно кредитовать иностранных банков.

Solva основным направлением своей деятельности называет беззалоговое онлайн-кредитование МСБ и физлиц на сумму до 10 млн тенге. На начало 2023-го доля МСБ в ссуднике компании составляла 46%. В отчетности Solva сказано, что кредиты МСБ «отличаются более низким уровнем просрочки при большем размере среднего чека, что делает данный продукт основным фокусом для компании». На начало 2024-го Solva обладала четвертым по размерам ссудником в секторе (99 млрд тенге), при этом по прибыли заняла лишь 30-е место (519 млн тенге за 2023 год).

Крупные МФО, занимающиеся кредитованием бизнеса, говорили о своем интересе конвертироваться в банк, что с июля 2022 года разрешено казахстанским законодательством. В том числе этот интерес связан с возможностью привлекать клиентские вклады и тем самым получать более дешевое фондирование, чем то, что доступно игрокам с микрофинансовой лицензией. В аудированном отчете Solva за 2022 год сказано, что компания намерена начать функционировать как банк «в течение ближайшего года». Поскольку отчет был подписан в мае 2023-го, у Solva еще есть пара месяцев, чтобы исполнить задуманное в срок.

Об аналогичных намерениях заявляла и KMF, но без указания дедлайнов. В феврале прошлого года владельцы компании приняли решение о ее преобразовании из ТОО в АО, в ноябре – об увеличении уставного капитала до 50 млрд тенге (с 14,4 млрд). Судя по всему, оба решения все еще находятся в процессе реализации.

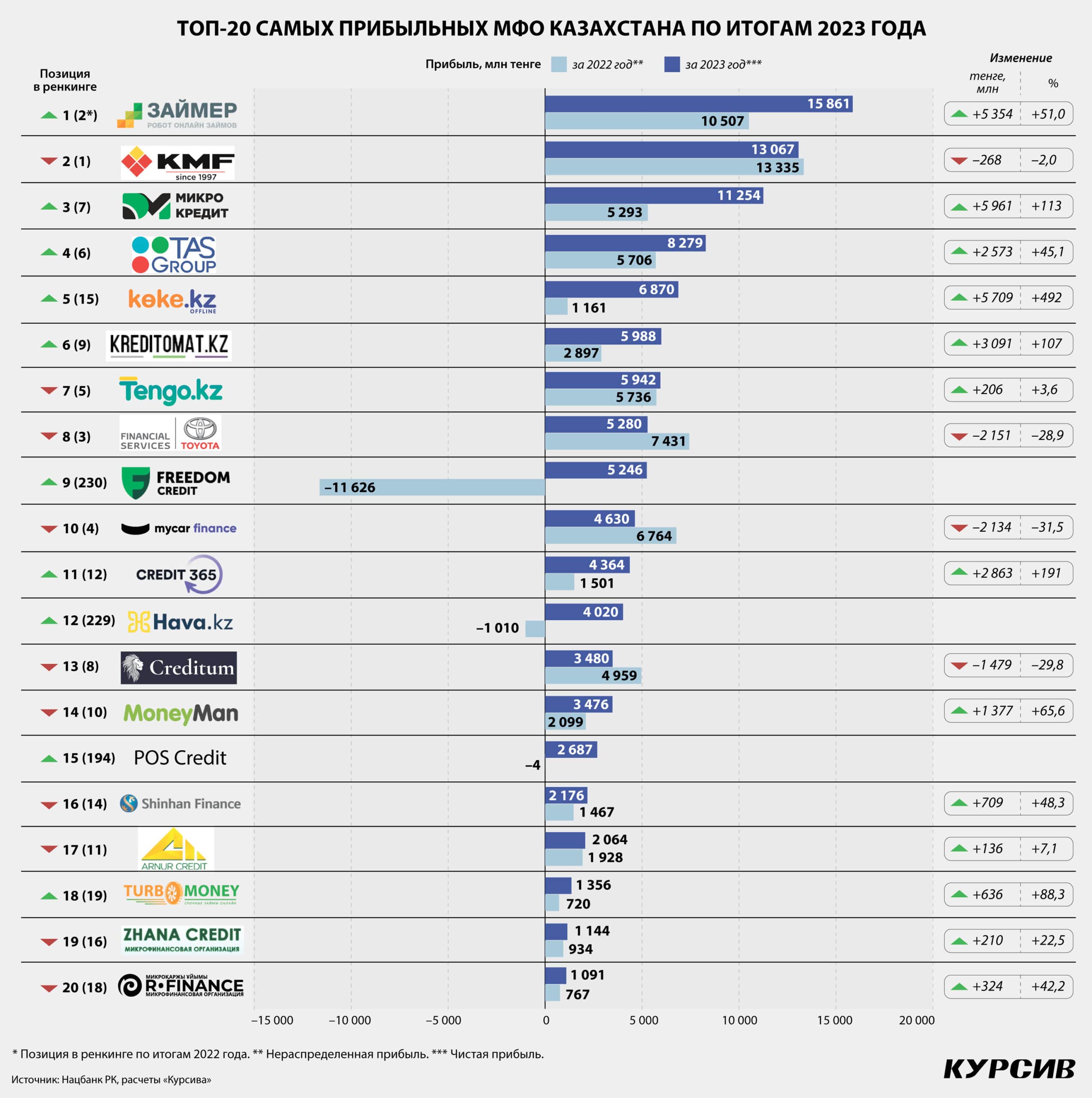

Самой прибыльной компанией сектора по итогам прошлого года стала МФО «Робокэш.кз» (бренд «Займер»), заработавшая 15,9 млрд тенге. Это молодой финтех-игрок, образованный осенью 2020 года. Выдает почти мгновенные (если оформлять онлайн) ссуды в размере от 10 тыс. до 184 тыс. тенге на срок до 45 дней (так называемые займы «до зарплаты»). Об уровне спроса на такого рода услуги можно судить по утверждению на сайте компании, согласно которому микрокредит выдается «каждые 3 минуты». Единственным учредителем «Робокэш.кз» является сингапурская Robocash Pte. Ltd. Конечный контроль над бизнесом принадлежит гражданину России Сергею Седову и гражданину Франции Полу Валину.

На днях «Робокэш.кз» оказалась вовлечена в скандал, связанный с утечкой персональной информации. Как сообщило АО «Государственная техническая служба» (ГТС, подчиняется Комитету национальной безопасности), «инфраструктура МФО Zaimer.kz стала объектом взлома», в результате чего в открытый доступ в Telegram якобы попали данные двух миллионов казахстанцев (ФИО, телефон, email, удостоверение личности, адреса регистрации и проживания, сведения о работе, данные банковских карт и счетов). ГТС рекомендовала гражданам обратиться в банк для немедленной блокировки карты и в Комитет по информационной безопасности Министерства цифрового развития «для рассмотрения вопроса возбуждения административного дела». Многие казахстанцы получили уведомления в мобильном приложении eGov, что их персональные данные имеются в утекшей базе клиентов zaimer.kz и они вправе обратиться с жалобой в Минцифры. Позднее эти уведомления таинственно исчезли.

В «Робокэш» заявили, что «предпринимают все меры для расследования инцидента, проверку достоверности информации о данных клиентов, появившейся в интернете», подчеркнув, что «личные кабинеты заемщиков компании надежно защищены». В свою очередь Казахстанская ассоциация ФинТех сообщила, что, по предварительным результатам расследования, распространяемая информация о доступности банковских карточных данных клиентов «Робокэш» в интернете не подтвердилась. «Мы осуждаем любые попытки информационных атак на индустрию онлайн-МФО и призываем соответствующие органы к правовым санкциям в случае распространения ложной информации с намерением нанести ущерб деловой репутации. Призываем госструктуры к активному ведению расследования и обеспечению правопорядка в цифровой среде», – говорится в заявлении ассоциации.