Потребительская уверенность в Казахстане в марте ушла в пессимистичную зону

Индекс потребительской уверенности (CCI) снизился до вхождения в пессимистичную зону. Казахстанцы в меньшей степени склонны отмечать рост цен на товары и услуги (хотя ключевые продукты питания и тарифы ЖКХ продолжают находиться в топе), однако замечен рост пессимистичных оценок динамики цен в перспективе года. Отмечается увеличение обеспокоенности ситуацией на рынке труда, а также повышение кредитного оптимизма, в то время как депозитный оптимизм снизился.

Представляем нашим читателям новый материал на основании результатов 17-й волны исследования потребительской уверенности, проводимого Freedom Finance Global PLC по методике United Research Technologies Group на ежемесячной основе с ноября 2022 года.

Вернувшись в зону пессимизма

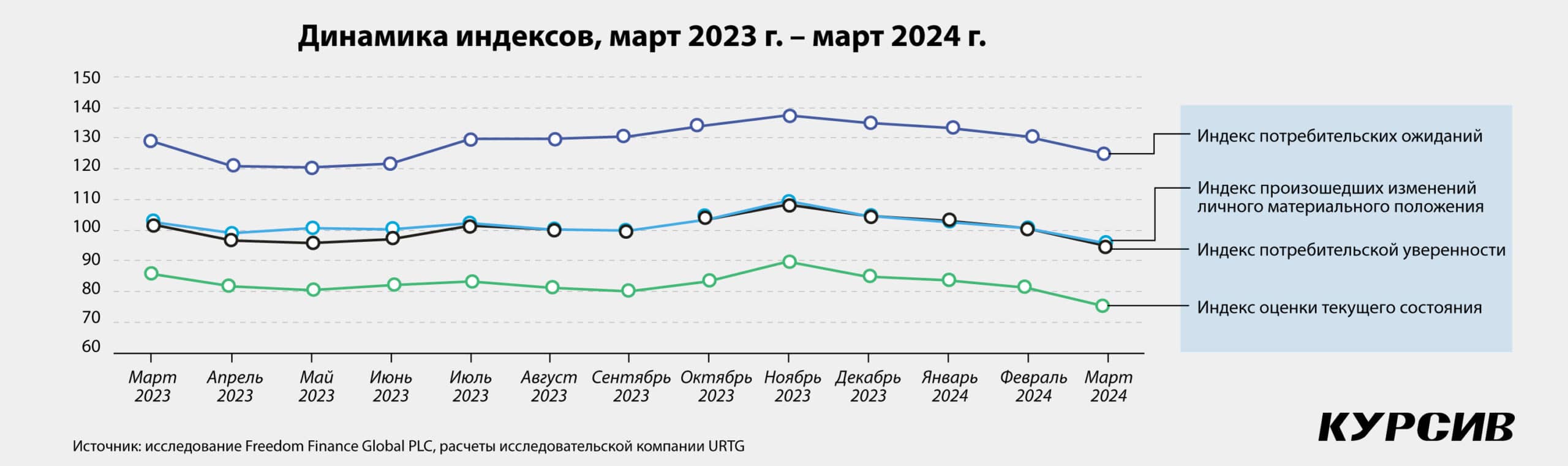

Мартовский замер углубил наметившийся с декабря 2023 года тренд на снижение потребительской уверенности казахстанцев – причем в марте показатель CCI продемонстрировал наименьшее значение за все время проведения исследования – 95,1 пункта. И если в феврале мы говорили о балансировании показателя в области нейтральной зоны, поскольку индикатор так и не достиг отметки в 100 баллов, то в марте потребительская уверенность продемонстрировала достаточно драматичное снижение на 5,6 пункта со 100,7 пункта, отмечаемых в феврале. Похожие результаты наблюдались в марте 2023 года, когда индекс CCI достиг отметки в 95,7 пункта, но его снижение было значительно менее резким – со 101,8 в марте до 96,5 в апреле (на 4,5 пункта) и до 95,7 в мае (еще на 0,8 пункта). Таким образом, в текущем месяце произошло наиболее резкое снижение потребительской уверенности за все время измерений.

Снижение продемонстрировали все субиндексы. Особенно значительно снизились индексы произошедших изменений экономической ситуации в РК (на 11 пунктов – с 77,2 до 66,2 пункта), индексы ожидаемых изменений экономической ситуации в РК в краткосрочной перспективе (на 7,7 пункта, до 122,3 пункта) и в долгосрочной перспективе (на 6,9 пункта, до 124,6 пункта). Таким образом, казахстанцы в марте значительно более пессимистично стали оценивать как экономическую ситуацию в стране за прошедший год, так и прогнозировать дальнейшие изменения в экономике страны. Индекс оценки текущего состояния потерял 5,9 пункта, снизившись до 75,3 пункта (что является самым низким наблюдаемым значением), а индекс потребительских ожиданий – 5,7 пункта, снизившись до 124,7 пункта.

Грустящая молодежь

Учитывая, что гендерные отличия были в значительной степени нивелированы в течение нескольких последних месяцев, в марте и у мужчин, и у женщин снижение потребительской уверенности произошло в равной мере – у мужчин показатель CCI снизился на 5,9 пункта, до 94,9 пункта, у женщин – на 5,3 пункта, до 95,3 пункта. При этом мужчины демонстрируют чуть больший потребительский пессимизм в сравнении с женщинами – впервые с конца 2023 года.

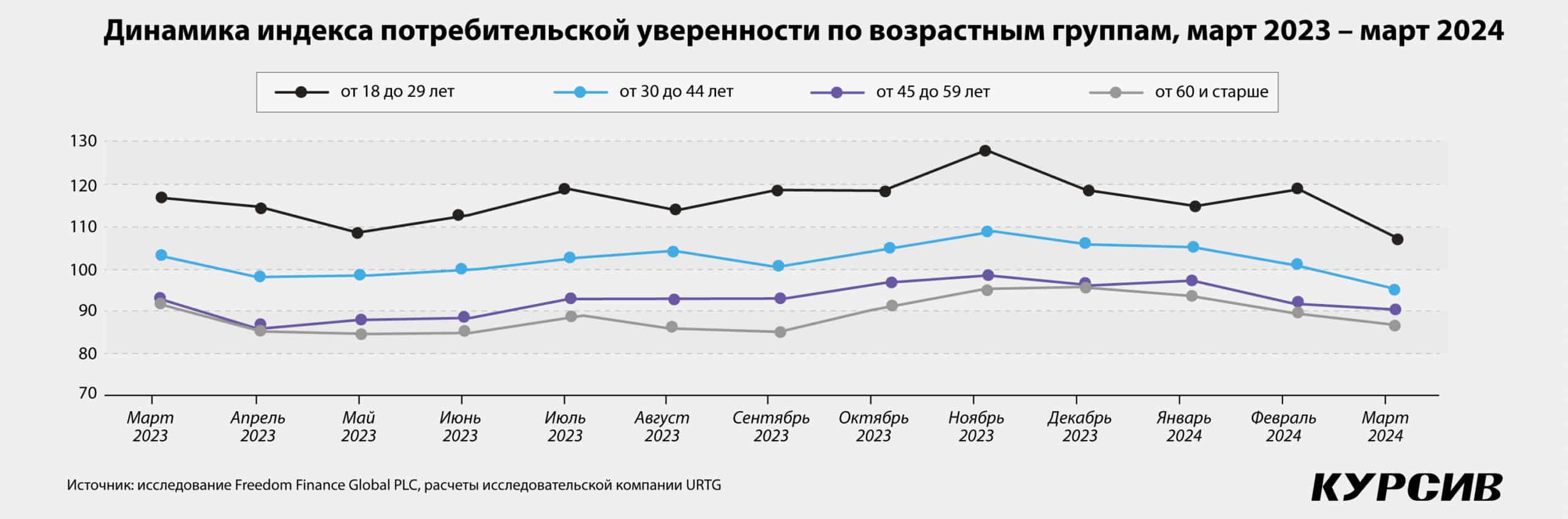

Однако наиболее интересная картина традиционно наблюдается в разрезе возрастных групп: несмотря на то, что молодежь остается единственной группой, демонстрирующей показатель потребительской уверенности в позитивной зоне (107,6 пункта), они же показали самое значительное снижение – на 11,2 пункта. Значительное снижение наблюдается и у группы 30–44 лет – на 6 пунктов, до 95,1 пункта – по результатам мартовского замера их показатель CCI ушел в пессимистичную зону. Более старшие возрастные группы, и до этого демонстрировавшие более сдержанные и пессимистичные оценки, в марте не показали значительного снижения – на 1,8 пункта (до 89,8 пункта) показатель снизился у группы 45–59 лет, на 2,4 пункта (до 86,8 пункта) у группы старше 60 лет.

Региональная специфика

Традиционно более позитивные западные регионы (Атырауская, Актюбинская и Мангистауская области) в марте показали наиболее резкое снижение потребительской уверенности. Показатель CCI в Атырауской области снизился на 13,3 пункта, до 88,8 пункта, в Актюбинской – на 17,6 пункта, до 85,6 пункта, в Мангистауской – на 14,2 пункта, до 102,7 пункта. Единственная область западного макрорегиона, которая не только не продемонстрировала резкое снижение потребительского оптимизма, но и показала рост в марте – Западно-Казахстанская область (+5 пунктов, до 101,4). Таким образом, в западном макрорегионе только две области остались в позитивной зоне – Мангистауская и Западно-Казахстанская.

В позитивной зоне потребительской уверенности по результатам мартовского замера остаются Туркестанская область с самым высоким показателем в 104,1 пункта, а также города республиканского значения Астана (100,1 пункта) и Шымкент (100 пунктов). В марте Алматы вышел из позитивной зоны, поскольку индикатор CCI снизился на 6 пунктов, до 94 пунктов, приблизившись к августовскому показателю в 94,8 пункта.

В число немногих регионов, продемонстрировавших рост потребительского оптимизма в марте, помимо Западно-Казахстанской области, вошли Акмолинская область (+0,8 пункта, до 93,9 пункта), Костанайская область (+2,4 пункта, до 90,7 пункта) и Астана (+2,9 пункта, до 100,1 пункта). Суммируя, отметим, что в региональном разрезе значительно снизились существовавшие до этого отличия, при этом большая часть регионов РК оказалась в пессимистичной зоне.

Финансы тревожат все сильнее

Если в феврале мы отмечали снижение доли казахстанцев, которых ничего не беспокоило, с 35,7 до 31,5%, то в марте их количество продолжает снижаться – до 30,8%. При этом постепенно растет доля тех, кого беспокоят финансовые трудности, нехватка денег, долги и/или отсутствие возможности их погасить; в марте их доля незначительно увеличилась на 0,2 п. п., до 24,5%, почти достигнув ноябрьского показателя в 24,6%. Проблемы со здоровьем, в свою очередь, в марте вновь вышли в топ-3 причин для беспокойства – почти каждый десятый казахстанец переживает о своем здоровье или здоровье своих близких.

Инфляция, рост цен и тарифов стали чуть меньше беспокоить казахстанцев – доля переживающих на эту тему снизилась на 2,2% к февральскому показателю и составляет 9,7%. Вопросы, связанные с работой, учебой, бизнесом, стали, наоборот, чуть чаще становиться причиной для беспокойства в марте (+3 п. п.), как и семейно-бытовые вопросы (+0,6 п. п.). Природные катаклизмы (5,9%) и природные явления (4,7%) уже третий месяц продолжают волновать казахстанцев – в этом месяце основной причиной для волнений стали паводки и наводнения, затронувшие западные, северные и центральные регионы РК. Среди других причин для беспокойства, помимо паводков, казахстанцы называли теракт в «Крокус Сити Холле», произошедший в Москве, а также суд, проходящий над бывшим министром национальной экономики Казахстана Бишимбаевым.

Замедление после февральского ускорения

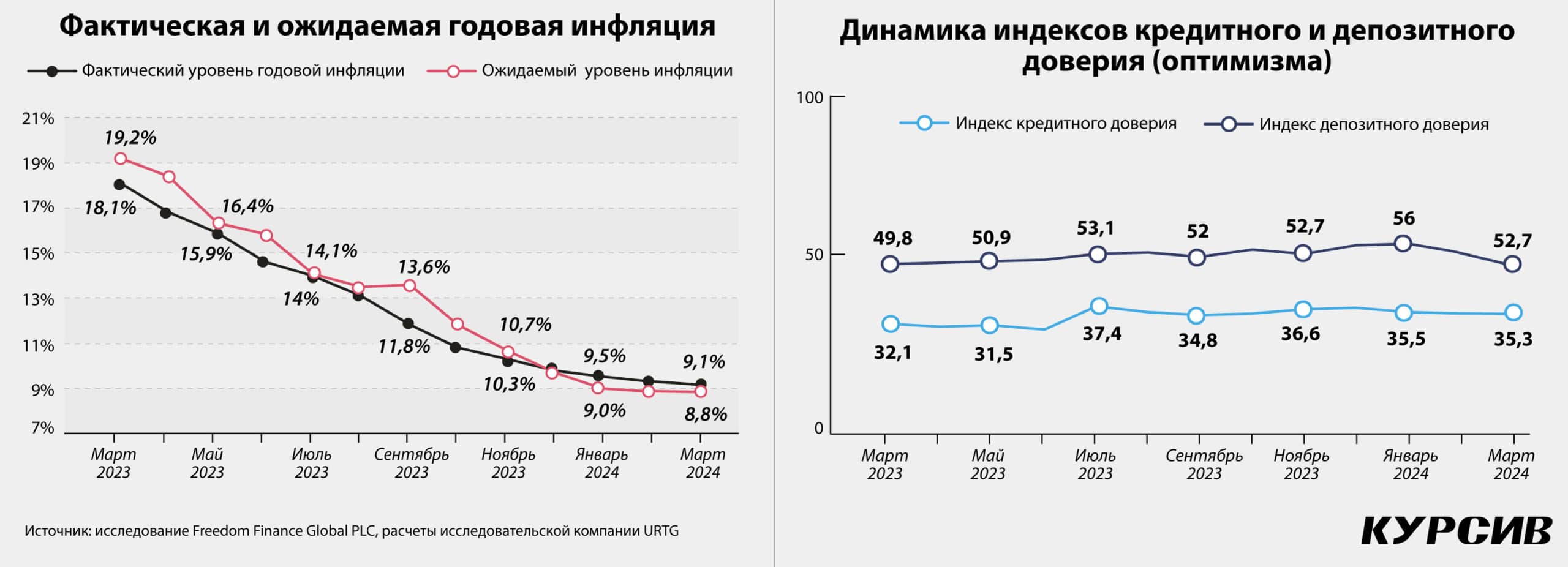

По данным Бюро национальной статистики Республики Казахстан, годовая инфляция продолжает замедляться с сентября 2023 года и в марте составила 9,1%, снизившись на 0,2% (г/г) с февраля. По результатам мартовского замера потребители также стали чуть реже отмечать резкое увеличение стоимости товаров и услуг – доля заметивших рост уменьшилась на 1,3 п. п., до 58,8% (в феврале – 60,1%), откатившись к декабрьским результатам исследования (58,7%). При этом на 2,9% выросла доля тех, кто полагает, что цены растут примерно с такой же скоростью, как и ранее – почти каждый четвертый казахстанец видит динамику роста цен как относительно стабильную (23,4%).

Месячная инфляция в марте после февральского ускорения вновь замедлилась и составила 0,7% (в феврале – 1,1%). Соответственно, потребители, более ориентированные именно на месячную инфляцию, скорректировали февральские оценки на более оптимистичные – на 2,9% (до 44,2%) снизилась доля тех, кто полагает, что цены на товары выросли резко. На 1,6% выросла доля считающих, что цены выросли незначительно (до 14,6%), а доля полагающих, что цены не изменились – на 1% (до 5,5%).

Сближение ожидаемого и фактического

Ожидаемый уровень годовой инфляции в марте 2024 года не изменился по сравнению с февральским показателем и составил 8,8%, что ниже уровня фактической годовой инфляции, которая достигла 9,1% (согласно данным БНС РК). Отмечаемый в феврале рост неопределенности сменился снижением на 3,7%, а вот доля сильных «пессимистов» выросла на 3,5%.

Ожидания населения все еще находятся ниже фактической динамики инфляционных процессов, соотношение уровня ожидаемой инфляции к воспринимаемой в марте выросло незначительно – до 0,94, учитывая ожидания населения по снижению цен на сезонную продукцию.

Who is watching?

Несмотря на то, что на рост цен традиционно острее реагируют женщины, в марте отмечается снижение гендерных отличий в перспективе оценки роста цен в течение последнего месяца. Женщины в большей степени снизили оценки резкого роста цен в перспективе месяца (–4,5 п. п., до 47,6%) в сравнении с мужчинами (–1,3 п. п., до 40,3%) в марте, в то время как в перспективе оценки роста цен в течение года именно мужчины скорее склонны пересматривать свои оценки в сторону более оптимистичных. Доля пессимистичных оценок снизилась на 2 п. п. среди мужчин (до 54,5%), в то время как среди женщин доля сократилась всего на 0,6 п. п. (до 62,7%), в связи с чем гендерные отличия по оценке роста цен в течение года стали еще более ощутимыми.

Единственной возрастной группой, которая в марте стала чаще отмечать более быстрый рост цен в течение года, является самая возрастная группа – 61,1% респондентов старше 60 лет полагают, что цены росли быстрее, чем раньше (+1,8%). Для остальных возрастных групп в марте скорее характерно корректировать оценки годового роста цен в сторону более нейтральных, особенно для возрастной группы 45–59 лет (55,8%). По своей оценке они приблизились к самой оптимистичной молодежи (55,9%), в то время как самой пессимистичной в марте снова оказалась группа 30–44 лет (61,7%, –1,7 п. п. к февралю). По итогам месяца только самая старшая возрастная группа не показала изменений в оценке месячной динамики цен (48,8%), остальные возрастные группы стали реже отмечать резкий рост цен на продукты и услуги за последний месяц: 39,6% у молодежи 18–29 лет, 44,4% у 30–44-летних и 44,6% у 45–59-летних. По итогам месяца резкий рост цен скорее отмечали жители Жетысуской (56,5%) и Акмолинской (54,2%) областей, а по итогам года менее умеренные оценки отмечены у жителей Карагандинской (69,1%) и Восточно-Казахстанской (68,7%) областей.

Тарифы ЖКХ остаются в топе

В марте в топе товаров и услуг, цены на которые растут наиболее ощутимо, казахстанцы называют традиционные для нашего замера продукты питания и – начиная с прошлого месяца – тарифы ЖКХ. Причем рост тарифов ЖКХ стал отмечаться еще чаще – если в феврале его как ощутимый отметили 18,3% казахстанцев, то в марте его отметил уже каждый пятый (22%, +3,7 п. п.).

Лидерство по наиболее ощутимому росту цен продолжают удерживать мясо и птица (39,5%, +3,8 п. п.), молоко и молочные продукты (38,8%, +4 п. п.), овощи и фрукты (33,9%, +4,9 п. п.), хлеб и хлебобулочные изделия (33,8%, +2,5 п. п.), крупы, макаронные изделия (24,2%, –0,2 п. п.), яйца (23,9%, +1,4 п. п.), мука (21,8%, –4,2 п. п.), сахар и соль (21,8%, +0,8 п. п.), растительное масло (17,9%, –1,9 п. п.).

Интересно, что, несмотря на более нейтральные/оптимистичные оценки динамики цен на товары и услуги за прошедший месяц и год, в сравнении с февралем в марте казахстанцы стали чаще отмечать рост цен на отдельные продукты и услуги, за исключением таких товаров, как топливо (–0,1 п. п.), крупы и макаронные изделия (–0,2 п. п.), растительное масло (–1,9 п. п.) и муку (–4,2 п. п.).

Опасаясь роста в долгосрочной перспективе

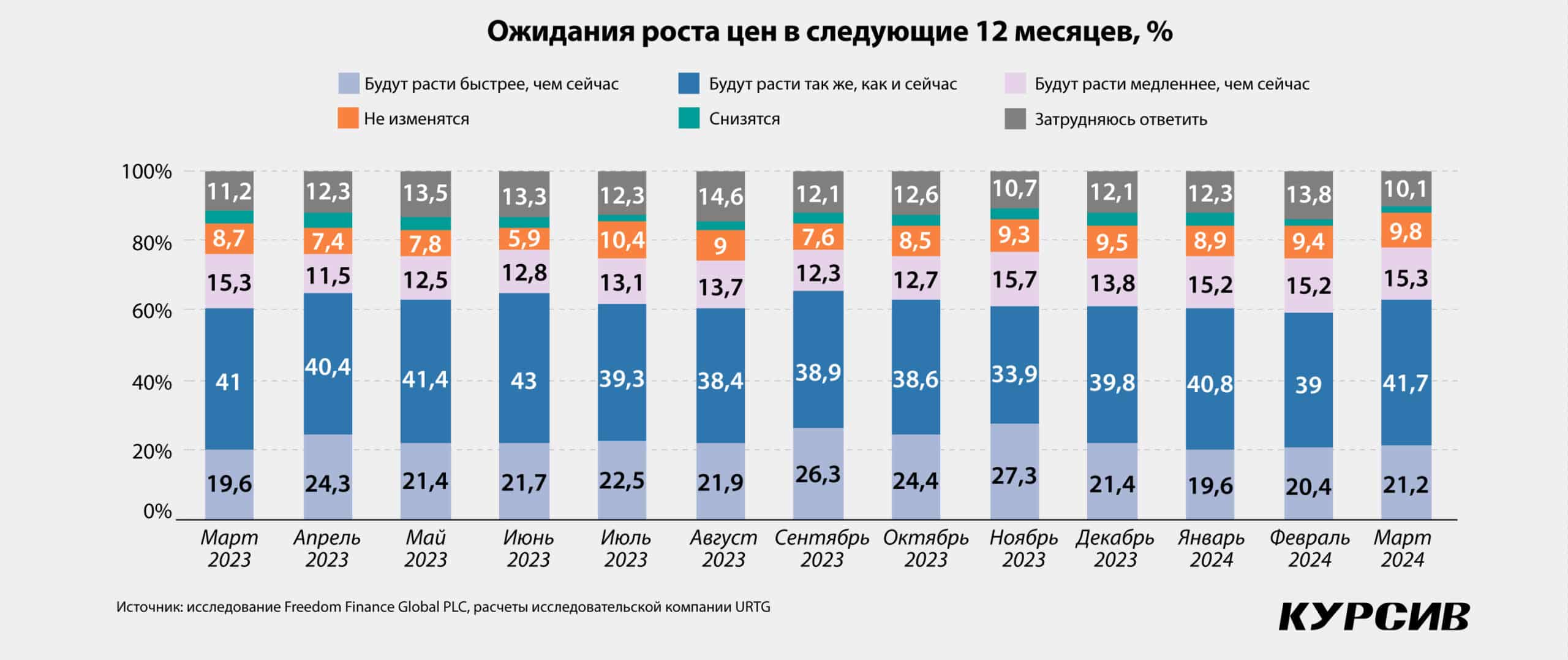

В марте прогнозные оценки динамики цен на товары и услуги в перспективе следующего месяца продолжают тяготеть к более умеренным. Увеличивается доля тех, кто полагает, что цены вырастут умеренно (на 1,3 п. п., до 36,6%), а также тех, кто полагает, что цены не изменятся (на 2,3 п. п., до 14,9%). При этом прогнозы в перспективе года стали более стабильными – на 2,7 п. п. увеличилась доля ожидающих соразмерного с прошлым годом роста цен (до 41,7%), незначительно выросли доли ожидающих более быстрого (+0,8 п. п.) или более медленного роста (+0,1 п. п.).

При этом тренд на более умеренные оценки по итогам месяца в марте более характерен для женщин (доля тех, кто ожидает сильного роста цен в следующем месяце, снизилась на 1,6%, до 18,5%), хотя мужчины продолжают быть в целом более оптимистичными в прогнозе динамики цен на следующий месяц – среди них только 16,4% (–0,3 п. п. к февралю) ожидают резкого роста цен. Наиболее переживающими о сильном росте цен в перспективе месяца в возрастном разрезе является группа 30–44-летних (19,3%), в то время как наиболее оптимистичными – самая старшая (15,8%) и самая молодая группы (15,8%). Та же самая молодая группа (18–29 лет) продемонстрировала в марте сдвиг в сторону ожидания умеренного роста цен (+6,7 п. п., до 41,5%).

Сильного роста цен в перспективе месяца больше всего ожидают жители Атырауской (25,2%) и Кызылординской (25,6%) областей, в то время как в перспективе года наиболее сильно ростом цен обеспокоены жители Кызылординской (26,4%) и Павлодарской (26,2%) областей. Увеличение обеспокоенности предполагаемым ростом цен в перспективе года в марте произошло в большей степени за счет мужчин (+1,5 п. п., с 19,2 до 20,7%, у женщин – рост на 0,1 п. п., до 21,6%), а также самой старшей возрастной группы (+3,9 п. п., с 16,2 до 20,1%).

Валютные прогнозы

В марте позиции доллара продолжают укрепляться – выросла доля тех, кто полагает, что через год доллар будет стоить больше (на 2,2 п. п., до 52,7%), в то время как в перспективе месяца продолжают превалировать умеренные прогнозы – почти половина опрошенных считает, что доллар будет стоить столько же (49,5%, рост на 1,9 п. п.). Таким образом, закрепляется февральский тренд с укреплением доллара в долгосрочной перспективе и стабилизацией валютного курса в перспективе месяца.

В рост доллара в перспективе года и месяца традиционно в большей степени верят мужчины (55,6% и 31%) и молодежь (65,9% и 32%), однако в перспективе месяца повышательные настроения в марте характерны скорее для женщин (+0,4 п. п., до 27,7%), возрастной группы 45–59 лет (+0,8 п. п., до 30,3%). В то же время в перспективе года прогнозы о росте доллара более характерны для мужчин (+3 п. п., до 55,6%), молодежи (+4,8 п. п., до 65,9%) и казахстанцев 45–59 лет (+4,6 п. п., до 48,8%), хотя показатель у этой возрастной группы и остается низким в сравнении с более молодыми возрастными группами. В перспективы доллара в течение 12 месяцев больше верят жители столицы (62,4%, +0,3 п. п.) и Кызылординской области (65%), в рост в течение месяца – также жители Кызылординской области (46,7%).

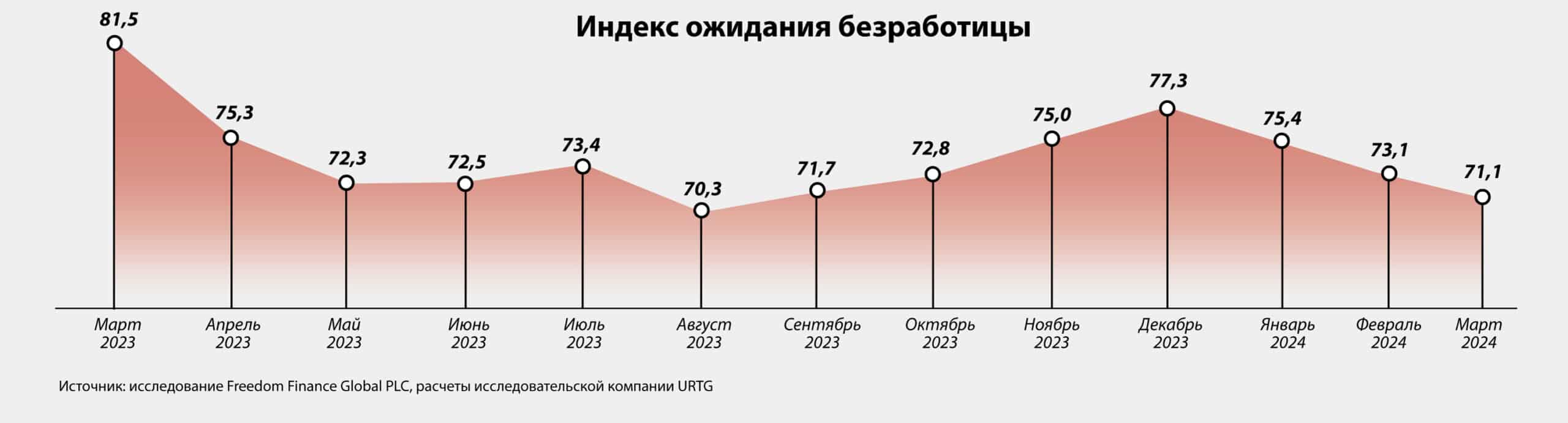

Волнения на рынке труда

В марте индекс ожидания безработицы продолжает снижение, отмечаемое с начала 2024 года – показатель уменьшился с января на 6,2 пункта, до 71,1 пункта, став одним из самых низких с момента проведения исследования. В связи с чем можно отметить продолжающийся рост обеспокоенности состоянием рынка труда среди жителей Республики Казахстан – по-прежнему увеличивается доля тех, кто полагает, что безработных в течение года станет больше – на 1,6 п. п., до 42,6%, при этом доля ожидающих сокращения количества безработных уменьшилась – еще на 0,4 п. п., до 13,7%.

Большая обеспокоенность наличием работы отмечается среди мужчин (42,9%, в феврале – 40,1%, рост на 2,8 п. п.), в то время как в предыдущие замеры скорее женщины ожидали роста безработицы (42,4%, в феврале – 41,9%, рост на 0,5 п. п.). Также, в отличие от предыдущих замеров, отмечается значительный рост обеспокоенности состоянием рынка труда среди молодежи 18–29 лет (рост на 5,9 п. п., до 42%) и у группы 30–44 лет (рост на 1,5 п. п., до 43,5%), в то время как старшие возрастные группы в марте были склонны к более сдержанным оценкам.

В региональном разрезе большую обеспокоенность демонстрируют жители западных регионов – Атырауской (51,9%), Актюбинской (50,4%) и Кызылординской (50,4%) областей. Предполагать, что количество безработных останется таким же в течение года, скорее склонны жители Павлодарской области (47,1%), а также жители Астаны (42,6%) и Шымкента (44,1%).

Чуть больше веры кредитам

В сравнении с февральским исследованием доля планирующих брать кредит незначительно увеличилась (на 0,6 п. п., до 20%) – потребители продолжают высказывать осторожные оценки по планам совершать крупные покупки и брать для этих целей кредиты. При этом доля не планирующих брать кредиты снизилась незначительно – всего на 0,2 п. п., прирост к планирующим брать кредиты произошел за счет ранее неопределившихся с планами.

Доля планирующих брать кредиты увеличилась за счет мужской аудитории (на 1,8 п. п., до 21,4%), в то время как в феврале в сравнении с январем показатель у мужчин не изменился. В марте женщины в меньшей степени планируют брать кредиты (снижение на 0,4 п. п., до 18,8%), хотя в феврале именно они демонстрировали больший рост. Также прирост планирующих брать кредиты произошел за счет наиболее молодой возрастной группы – в марте их доля среди 18–29-летних увеличилась на 3,8 п. п., до 22,4%, но самой активной аудиторией кредитования остается группа 30–44-летних (24%, рост на 0,9 п. п.).

В региональном разрезе доля планирующих прибегать к кредитным средствам значительно выше среди жителей Улытауской (33,3%) и Атырауской (30,8%) областей, а наименьшая доля – среди жителей Костанайской области (11,5%).

В марте индекс кредитного доверия незначительно увеличился – на 0,3 пункта (до 35,3 пункта) за счет роста долей полагающих, что сейчас хорошее время (+0,2 п. п.) или не хорошее, но и не плохое время (+1,8 п. п.) для обращения за кредитными средствами. Однако чуть более половины казахстанцев (51%) полагают, что сейчас скорее плохое время для того, чтобы брать кредит. Данный небольшой прирост позитивных и нейтральных оценок в марте обеспечивается скорее за счет мужской аудитории (на 0,7 п. п., до 35 пунктов), молодежи (на 1 п. п., до 38,5 пункта). Наиболее позитивно оценивают текущее время как благоприятное для взятия кредитов жители Кызылординской области (44,8 пункта), как скорее плохое время – жители Атырауской области (28,7 пункта).

Продолжается тренд на снижение уровня депозитного доверия, отмечаемый вплоть до начала 2024 года; в текущем месяце индекс снизился на 0,7 пункта, до 52,7 пункта благодаря росту пессимистичных (на 1 п. п.) и нейтральных (на 1,1 п. п.) оценок по отношению к оценке сберегательных практик в текущий момент. При этом каждый четвертый казахстанец (24,9%) полагает, что сейчас скорее плохое время для обращения к депозитам как средству сбережения. В марте женщины стали более критично оценивать депозиты (снижение на 2,1 п. п., до 53 пунктов), в то время как мужчины демонстрируют рост оптимизма в отношении депозитов (52,5 пункта, рост на 0,8 п. п.). Единственной возрастной группой, продолжающей показывать высокий уровень депозитного доверия, остается молодежь (60,6 пункта, рост на 1,3 п. п.), старшие возрастные группы демонстрируют снижение доверия, чем еще больше углубляют существующие возрастные отличия (49 пунктов – у 45–59-летних, 47,4 пункта у казахстанцев старше 60 лет). Наибольшее депозитное доверие демонстрируют жители Алматинской (56,5 пункта) и Атырауской (56 пунктов) областей, наименьшее – жители Западно-Казахстанской (47,2 пункта) и Туркестанской (47,3 пункта) областей.

Тревоги и беспокойства

Резко снизилась доля казахстанцев, отметивших в марте, что их окружают однозначно спокойные настроения – с 32,1 до 24,2%. За счет этого снизилось и общее количество позитивных настроений, так как в марте менее половины (49,3%) казахстанцев отметили, что их окружают преимущественно спокойные настроения. Соответственно, увеличились доли обеспокоенных: на 4,1 п. п. выросла доля тех, кто полагает, что их окружают скорее тревожные настроения (до 29,6%) и на 1,4 п. п. тех, кто отмечает однозначно тревожные настроения (до 17,5%).

Более высокий уровень тревожности характерен для женщин (51%, у мужчин – 42,8%), однако в марте схожую динамику роста тревожных настроений демонстрируют и мужчины, и женщины. Причем мужчины отмечают скорее тревожные настроения, окружающие их (на 5 п. п., однозначно тревожных – всего на 0,5 п. п.), в то время как для женщин характерно замечать рост и скорее тревожных (на 3,1 п. п.), и однозначно тревожных (на 2,5 п. п.) настроений. В возрастном разрезе наибольший рост обеспокоенности демонстрируют самая молодая (+10,2 п. п., до 40,4%) и самая взрослая (+9,6 п. п., до 52,3%) группы. Наибольший уровень тревожности в марте характерен для жителей Актюбинской (55,4%) и Атырауской (54,6%) областей, хотя ранее тревожные настроения чаще отмечали алматинцы, наименьший – жители Шымкента (39,2%).

Более половины казахстанцев (55,6%, рост на 2,9 п. п.) отметили, что в марте сталкивались со стрессом, при этом увеличились доли тех, кто сталкивался со стрессом ежедневно (+1,2 п. п.), несколько раз в месяц (+1,9 п. п.) и один-два раза за месяц (+0,5 п. п.). Доля не сталкивавшихся со стрессом сократилась на 2,7 п. п., до 43%. Каждый пятый казахстанец (20,7%) сталкивался со стрессом несколько раз в месяц, и каждый десятый казахстанец – каждый день (10%) или несколько раз в неделю (10,2%). Несмотря на то, что женщины продолжают чаще отмечать, что сталкиваются со стрессом (58,8%, у мужчин – 52%), в марте мужчины чаще стали отмечать нахождение в стрессовых ситуациях – рост на 5,1 п. п. к февралю, у женщин – на 0,9 п. п.

Чаще сталкивались со стрессом самые молодые возрастные группы – 59,6% среди 18–29-летних и 60,3% у 30–44-летних, однако, как и в случае с уровнем тревожности, наибольший рост продемонстрировала именно самая молодая группа (+5,3 п. п.).

В региональном разрезе наибольший уровень стресса отмечают жители городов республиканского значения: Алматы (66,7%, +1,9 п. п.), Астаны (61,7%, +1,4 п. п.), Шымкента (61,2%), наименьший – Западно-Казахстанской области (39,4%).

Уходя в потребительский пессимизм

В марте 2024 года индекс потребительской уверенности вошел в пессимистичную зону благодаря снижению всех субиндексов. Особенно заметно снизились индексы, связанные с оценкой и прогнозированием экономической ситуации в стране: индексы произошедших изменений экономической ситуации в РК, ожидаемых изменений экономической ситуации в РК в краткосрочной и долгосрочной перспективах.

Казахстанцы в марте стали реже фиксировать резкий рост цен как в перспективе месяца, так и в перспективе года, что соотносится с данными по инфляции БНС РК, однако стали чаще прогнозировать более значительный рост цен в перспективе следующего года.

В отличие от февраля жители Казахстана стали чаще отмечать рост цен на ключевые продукты питания, при этом рост тарифов ЖКХ также продолжает часто отмечаться как наиболее заметный.

Снижение уровня потребительской уверенности сопровождается ростом тревожности и обеспокоенности, причем, помимо финансовых трудностей, среди основных причин для беспокойства в марте проявились проблемы со здоровьем – своим и близких. Растет и тревога относительно рынка труда, хотя казахстанцы в большей степени, чем в феврале, готовы прибегать к кредитным средствам и чуть меньше – сберегать.