Ипотечная программа «7-20-25» в настоящий момент реализована почти на 70%. Целиком ее бюджет будет освоен, ориентировочно, в первом квартале следующего года. По данным КФУ, услугой льготной ипотеки воспользовались уже свыше 52 тыс. человек. «Курсив» изучил, в какие банки предпочитают обращаться казахстанцы, чтобы получить кредит по госпрограмме, и как выглядит спрос на этот продукт в региональном разрезе.

По состоянию на 14 сентября общий объем займов, выданных по программе «7-20-25», составил 675 млрд тенге, сообщили «Курсиву» в Казахстанском фонде устойчивости (КФУ, дочерняя организация Нацбанка, оператор программы). Таким образом, из 1 трлн тенге, предусмотренного государством на финансирование этой программы, на сегодня освоено 67,5%, или практически две трети бюджета.

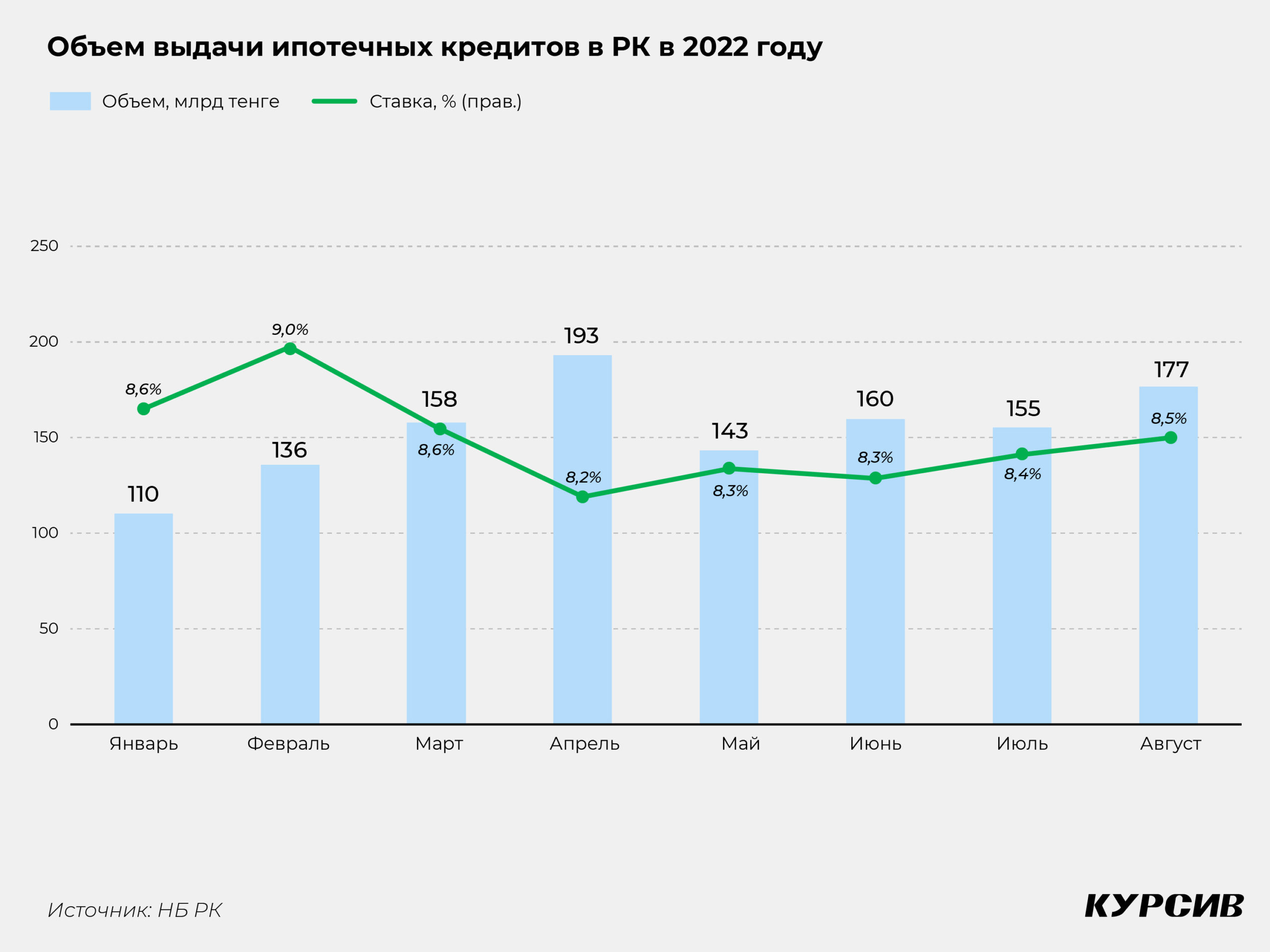

Объем выдачи ипотечных кредитов в РК в 2022 году

Программа «7-20-25» стартовала в июне 2018 года и распространяется только на первичное жилье. Через месяц Нацбанк параллельно запустил ипотечную программу «Баспана хит», в рамках которой можно было приобретать жилье и на вторичном рынке. В прошлом году эта программа была завершена в связи с исчерпанием лимита: объем кредитования по ней достиг индикативного показателя в 600 млрд тенге. В этом году, по данным КФУ, выдано займов на 658 млрд тенге. Исходя из текущей динамики выдачи займов, триллионный лимит на программу «7-20-25» будет исчерпан в конце I квартала 2023 года, то есть уже в предстоящие полгода.

Деньги на реализацию ипотечных программ КФУ привлекает на фондовом рынке, выпуская облигации на бирже.

Само кредитование и последующее обслуживание займов происходит через банков-партнеров. Банки собирают заявки от клиентов, проверяют их на соответствие условиям программы и в случае одобрения заключают кредитные договоры. Затем КФУ выкупает у банков права требования по ипотечным займам, но сами кредиты остаются в доверительном управлении у банков. Банки получают ежемесячные платежи от заемщиков и перечисляют их оператору, ведут бухучет и кредитные досье, проверяют состояние заложенной недвижимости, снимают обременение с залога при погашении кредита. За эту работу КФУ платит банкам комиссию в размере 4% годовых от непогашенной суммы основного долга (которую банки самостоятельно удерживают из платежей, перечисляемых оператору). Вместе с управлением банкам передаются и кредитные риски: займы, просрочка по которым превысит 90 дней, банки обязаны выкупить обратно.

Сколько стоит квартира в Казахстане?

Согласно информации, приведенной в последнем годовом отчете КФУ, средняя стоимость приобретаемого жилья по ипотечному портфелю фонда (судя по всему, сформированному в рамках обеих госпрограмм под операторством КФУ) по итогам 2021 года составила 16,3 млн тенге, а средняя сумма кредита – 12,5 млн тенге (76,7% от цены жилья). Заемщик имел средний доход в размере 321,5 тыс. тенге, из которых на платежи по кредиту уходило 104,3 тыс. тенге, или 32,4% от ежемесячного дохода.

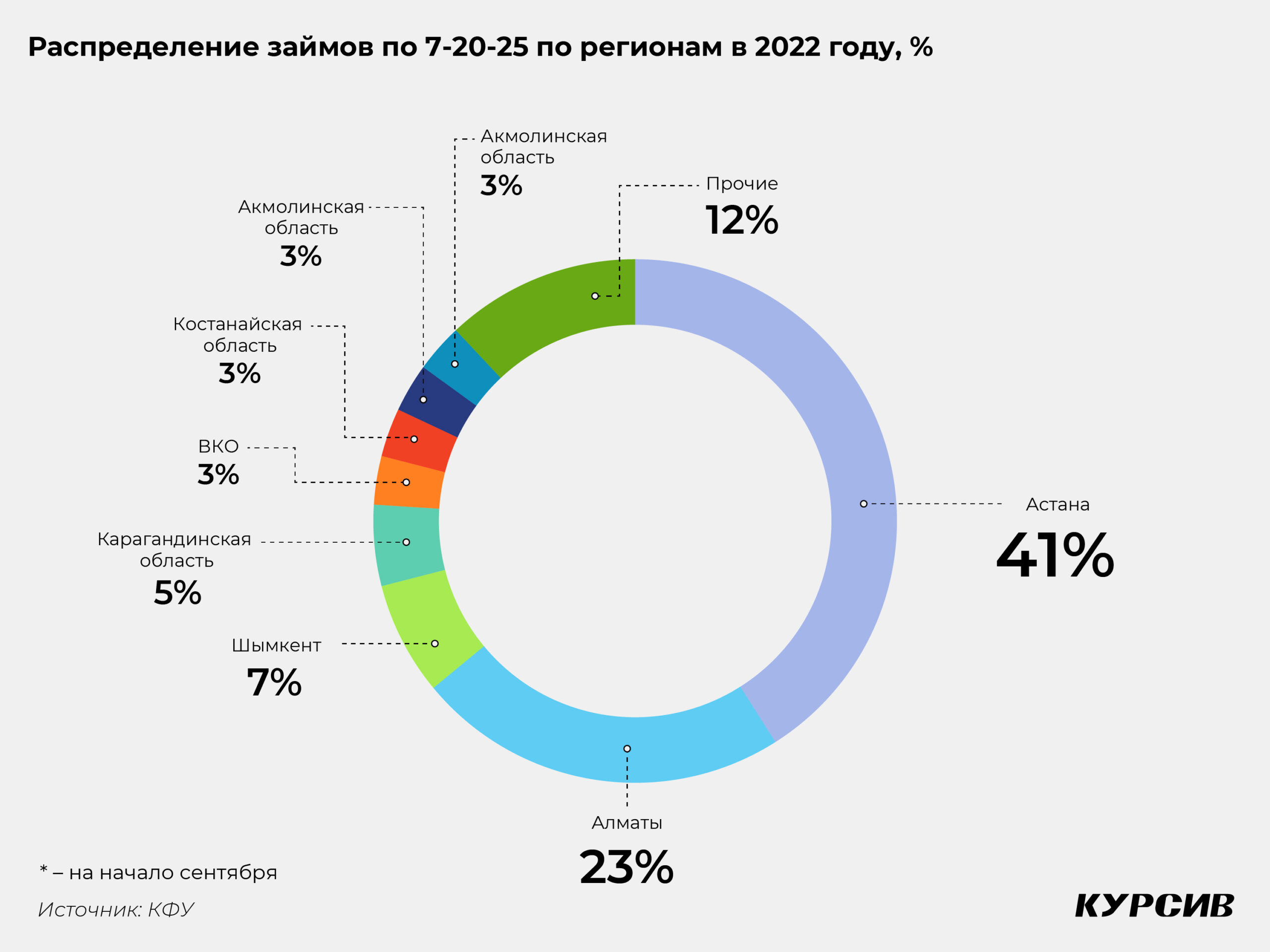

По состоянию на 14 сентября 2022 года средняя сумма займа по программе «7-20-25» составила ровно 13 млн тенге. В разрезе регионов самую дорогую недвижимость приобретали в недавно созданной Улытауской области (средний размер кредита – 15,9 млн тенге, но самих кредитов выдано всего пятнадцать), Астане (15,2 млн), Алматы (14,7 млн) и Атырауской области (14,5 млн). И, наоборот, самое дешевое новое жилье можно было купить в Жамбылской области (7,3 млн тенге), СКО (8,1 млн) и Костанайской области (8,9 млн).

Наибольший платежеспособный спрос на льготную ипотеку ожидаемо проявили покупатели новой жилплощади в Астане (41,2% от общего объема кредитов, выданных в рамках «7-20-25») и Алматы (22,7%), за которыми с большим отставанием следуют Шымкент (6,6%) и Карагандинская область (5,3%). Напротив, самую низкую заинтересованность в участии в программе (которая связана скорее с отсутствием денег, нежели с хорошей обеспеченностью региона жильем) продемонстрировало население Кызылординской (0,44%), Туркестанской (0,48%) и Павлодарской областей (0,62%). Только в этих трех регионах (разумеется, без учета трех недавно созданных областей) доли участия в «7-20-25» составили меньше одного процента как в денежном, так и в количественном выражении.

Какие банки дают ипотеку под 7%?

Как отмечается в годовом отчете КФУ за 2021 год, обе госпрограммы – «Баспана-Хит» и «7-20-25» – «простимулировали возвращение банков на рынок ипотеки, что привело к созданию инновационных внутрибанковских экосистем по кредитованию жилья». На сайте «Баспана» указано, что текущими партнерами по программе «7-20-25» выступают восемь игроков:

- БЦК

- Сбер (новое название – Bereke Bank)

- Халык

- Freedom Bank

- Bank RBK

- Алтын

- Евразийский

- Forte

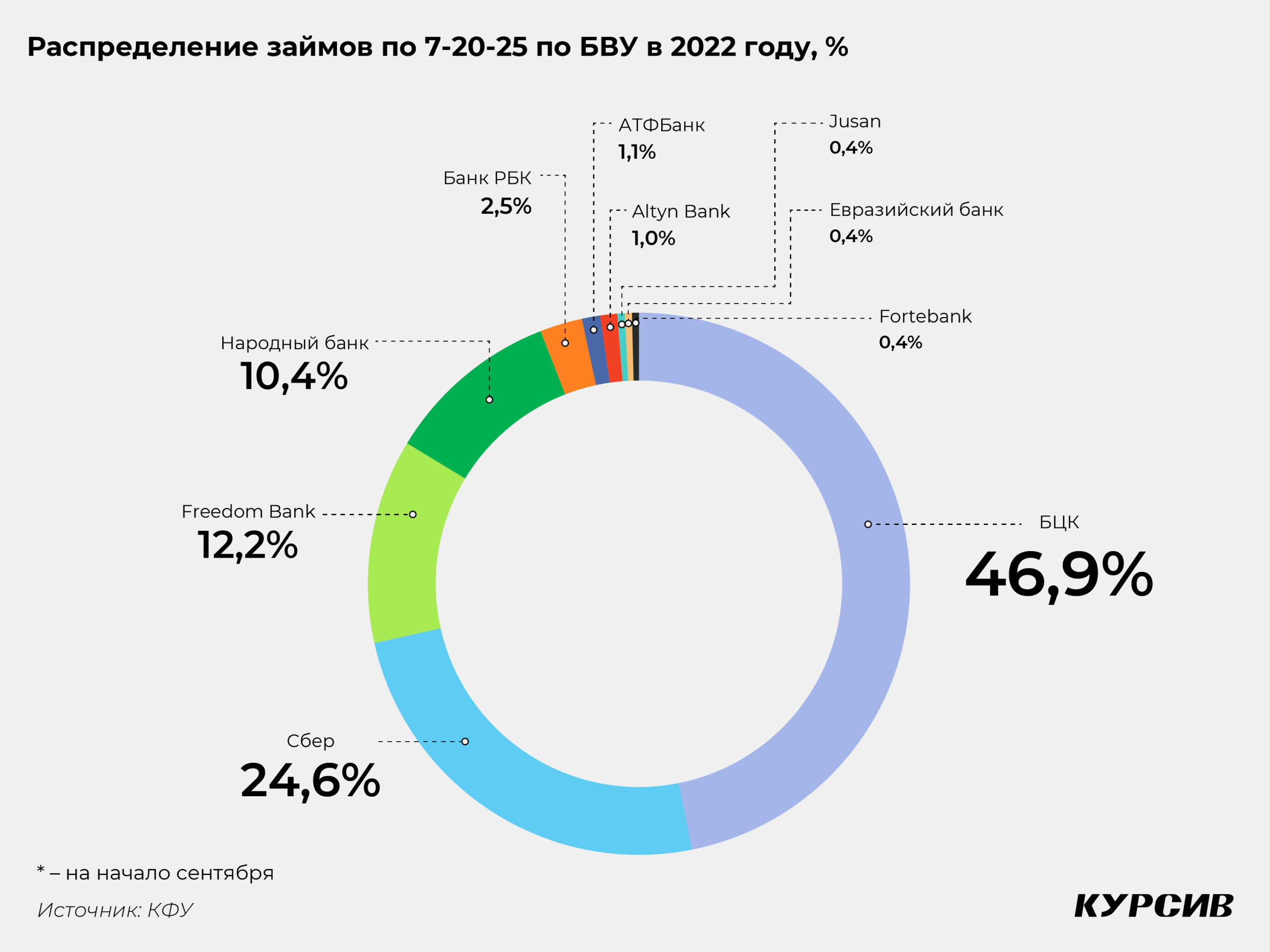

Как следует из информации КФУ, всего в периметре программы 10 банков, в большей или меньшей степени участвовавших в формировании заявок и выдаче кредитов в период с июня 2018 года по сентябрь 2022 года.

Распределение займов по 7-20-25 по БВУ в 2022 году, %

Freedom Bank

Из всех банков-участников наиболее активный рост количества выданных кредитов за последние месяцы демонстрирует присоединившийся к программе только в начале 2022 года Freedom Bank, что подтверждается официальной информацией от КФУ.

На фоне падения динамики реализации заявок в большинстве банков по программе «7-20-25» активность банка Freedom в 2022 году привела к ежемесячному рекордному росту показателей начиная с марта этого года и на данный период определила лидера программы. Например, по данным, предоставленным КФУ, общий объем выданных займов в августе 2022 в программе – 37,1 млрд тенге, из них только Freedom Bank выдал ипотечных займов на 21,3 млрд тенге, что является наибольшей долей в 57% среди всех банков-участников.

Необходимо отметить, что Банк RBK в августе также показывает хоть и незначительную в абсолютных цифрах, но положительную динамику выдачи кредитов, в отличие от БЦК и других, которые имеют отрицательную динамику.

БЦК

В целом наибольших показателей в ипотеке «7-20-25» достигают четыре игрока: БЦК, как самый «долгожитель» программы, начинавший с самого ее начала в 2018 году, Сбербанк Казахстана, который относительно недавно остановил свое участие в формировании заявок по известным причинам, Freedom Bank, участие которого началось только 17 февраля 2022 года, с первой выданной ипотеки «7-20-25», а также Халык, замыкающий четверку лидеров по общим показателям, зафиксированным КФУ. За весь период действия программы с 2018 года больше всего кредитов выдал БЦК, занимающий почти половину сегмента: 47% от совокупного объема кредитов, выданных по госпрограмме, и 48% от их общего количества. Всего в Казахстане займы по программе получили 52 114 человек, из них ровно 25 тысяч (без пяти человек) оформили свою ипотеку в БЦК. Четверть сегмента принадлежит Сберу, выдавшему 13,5 тыс. кредитов. В период, предшествовавший коронакризису, 2018–2020 годы, Сбербанк Казахстана выдавал до 50% всей ипотеки в стране.

Сбербанк

Формулу успеха ипотечного продукта раскрывает на примере казахстанского Сбера его экс-управляющий директор по розничным продажам Николай Суганяка.

«Во-первых, на стороне банка была сильная команда, специально созданная для кредитования ипотеки, которая отработала быстрый и современный механизм – от поступления кредитной заявки, ее обработки, одобрения и выдачи решения, – рассказывает он. – Второе: я привнес успешный украинский опыт работы с партнерами – наша розничная команда отработала ряд партнерских договоров с более чем 20 ключевыми застройщиками по всему Казахстану, от которых мы могли получить качественные и в достаточном количестве заявки. Мы также отработали и создали хорошую сеть наших оценщиков и нотариусов по всему Казахстану, которые позволяли очень быстро оформлять сделку».

Третий фактор успеха – хорошо отлаженные внутренние IT-коммуникации, а также коммуникации с государственными структурами, такими как e-Gov, БКИ, «Баспана».

«Это позволяло быстро обработать клиентскую заявку с учетом проверки заемщика по платежеспособности, по его кредитной истории и так далее».

Николай Суганяка, бывший управляющий директор казахстанского Сбера по розничным продажам

Народный банк (Халык)

Портфель Freedom Bank включает 5,5 тыс. льготных ипотек, что соответствует доле в 10,5%, достигнутой всего за несколько месяцев участия в программе, банка Халык, доля которого снижается, но все же банк демонстрирует устойчивость показателей, выдал 5,2 тыс. кредитов, или 9,9% от общего количества.

Собственно, этой четверкой и ограничивается число казахстанских банков, для которых ипотека является принципиально приоритетным продуктом.

За квартетом лидеров следуют Bank RBK (2,5% от общего количества выданных кредитов) и Jusan (1,7%). Доли Алтына, Евразийского и Forte составляют менее 1%.

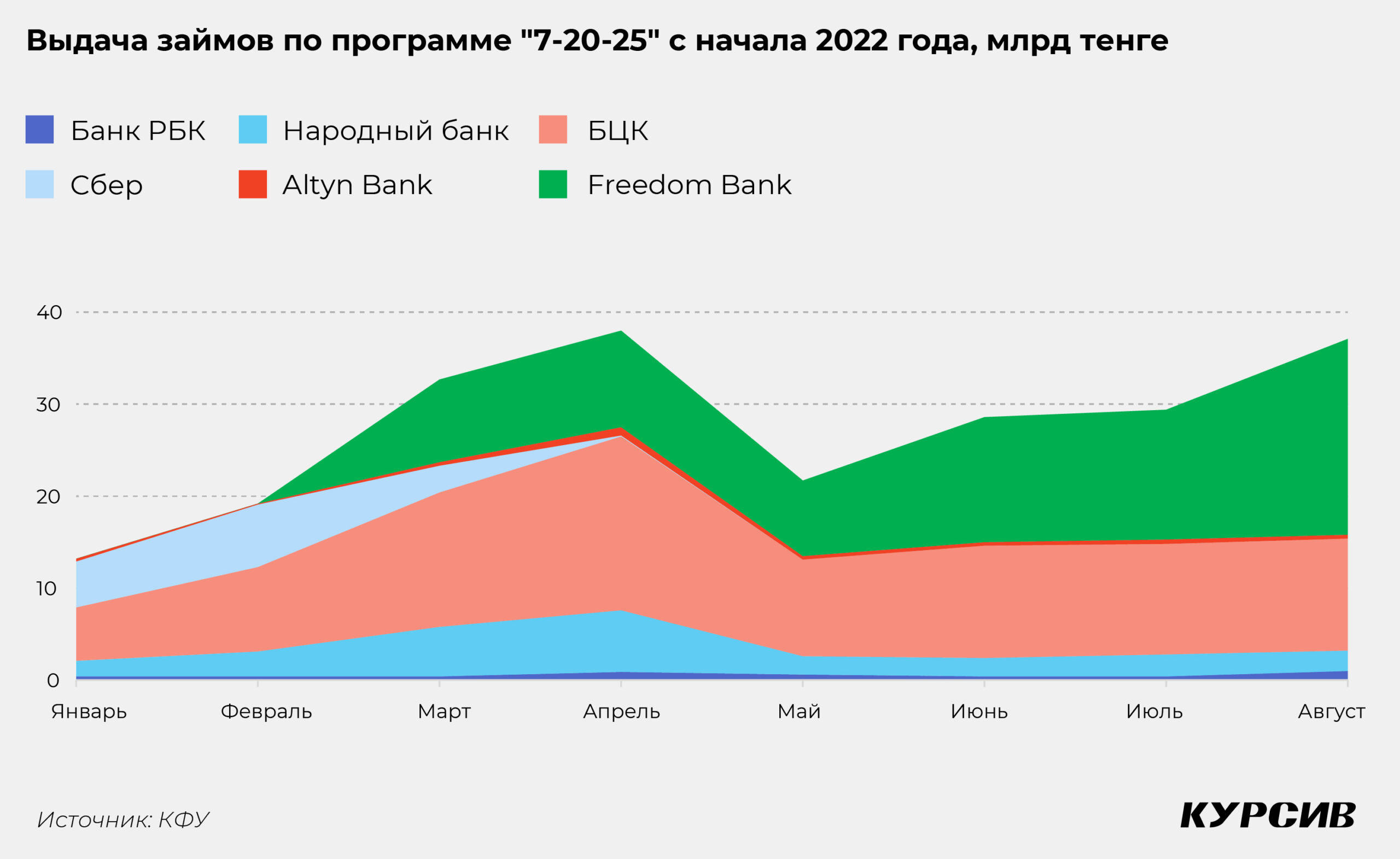

Внутри структуры участников с начала этого года шло активное перераспределение долей. В течение января – июля 2022 года в структуре объема выдач ипотечных займов (учитывается и государственная, и коммерческая ипотека) активность перетекала от традиционных игроков к новичкам.

Так, например, доля выдач Отбасы банка, в марте достигшая 86%, к июлю сократилась до 72%. В структуре коммерческих БВУ к июлю лидерство захватил Freedom Bank, который в этом месяце выдал 36% ипотечных кредитов всех БВУ (не считая Отбасы банка).

Выдача займов по программе «7-20-25» с начала 2022 года, млрд тенге

По данным пресс-службы Freedom Bank, с января по август этого года доля всех ипотечных займов, привлеченных через банк, выросла с 4% до 36% в месяц.

Сравнением количественных долей «Курсив» пользуется для удобства: у всех банков они почти совпадают с денежными долями, поскольку программой установлен потолок на максимальную стоимость приобретаемого жилья (от 15 млн тенге в регионах до 25 млн тенге в крупнейших городах) и, соответственно, на максимальную сумму кредита (80% от цены жилья).

Распределение займов по 7-20-25 по регионам в 2022 году, %

Статистика поданных заявок выглядит иначе, чем статистика одобренных кредитов. Доля БЦК на рынке спроса составляет 21% от всех потенциальных заемщиков, Сбербанка – 14,3%. В Халык обращаются гораздо реже (2,6%), зато у него высок процент одобрений: из каждых семи заявок кредиты получают примерно пять человек. Пальма первенства же по поданным заявкам принадлежит Freedom Bank, в который обратилась 161 тыс. претендентов на льготную ипотеку (60% от общего числа заявок на участие в «7-20-25»), и связано это, прежде всего, с удобством и доступностью цифровых финансовых технологий, которые позволяют казахстанцам быстро и качественно подавать заявку на ипотеку, а Казахстану демонстрировать лидерство в мире в этой области.

На остальных же банков-партнеров в совокупности приходится лишь 2,2% поступивших заявок.

Преимущества цифровой ипотеки

У цифровой ипотеки есть ряд преимуществ перед традиционной, правда, реализовать эти преимущества фининституты смогли сравнительно недавно.

Во-первых, цифровая ипотека, как и все дигитальные продукты, позволяет сделать покупку, не покидая цифровую среду, то есть быстро и бесконтактно. Особенно важными эти свойства стали в период пандемии коронавируса, когда физические контакты были ограничены. Для того, чтобы сделать бесконтактные крупные сделки безопасными, государству и фининститутам пришлось поработать над дигитализацией своих внутренних процессов и документов, а также над кибербезопасностью.

Цифровая ипотека максимально оптимизирует процесс и лишает его коррупционной составляющей: круг требуемых документов и срок выполнения проверок ограничены. Стремление банков как можно быстрее провести клиента по воронке от генерации лида до продажи заставляет их предельно сокращать количество документов и длительность процедур, при этом банк вынужден улучшать внутренние процессы, такие как скоринг и прочее.

Между банками появляется соревновательность: кто выдаст больше ипотек и за более короткий промежуток времени – от поступления заявки до одобрения займа.

Казахстан – мировой лидер в цифровизации процессов

В минувшем году сообщалось, что Казахстан (замерялись показатели пионера направления Freedom Bank) занял лидирующее место среди 11 стран мира, где финансовые институты предлагают цифровую ипотеку, причем уровень цифровизации процессов модельного банка РК оказался значительно выше, чем у занявшего второе место Molo Finance (Великобритания) – 90 против 55%.

Николай Суганяка называет результаты Казахстана в дигитализации экономики колоссальными. «E-Gov – это крайне правильное, хорошее решение правительства Казахстана. Вслед за этим, безусловно, мировое признание одного из лучших, наверное, цифровых банков – Kaspi, вслед за этим выход на рынок Freedom Bank, только подтверждает, что Казахстан сегодня находится на правильном пути дигитализации экономики. Страна показывает многим правильный пример современного видения бизнеса в таком сложном конкурентном секторе, как финансовый, – оценивает эксперт. – Приятно, что и в Украине сегодня есть похожие решения – государственная «Дия» и МоноБанк».

Стремительный рост ипотечных выдач в банке объясняют простотой и удобством процесса благодаря его полной оцифровке. «Казахстанцам больше не нужно тратить время на походы в ЦОНы и банки для сбора документов. Цифровизация позволяет людям покупать квартиры онлайн, 24/7, без привязки к местонахождению. К безусловным преимуществам цифровой ипотеки можно также отнести сроки получения услуги – 24 часа с момента подачи заявки до выдачи займа», – говорит директор департамента продаж Freedom Bank Ялкунчан Ганиев. Текущий рекорд банка по скорости оформления цифровой ипотеки равен 125 минутам, уточнил собеседник.

Николай Суганяка соглашается, что продукт цифровой ипотеки, который сегодня предлагает Freedom, можно поставить в пример, как одно из лидирующих решений в мире. «Мы знаем, что можно месяцами оформлять ипотеку за рубежом, в Европе и других странах. Чуть активнее работает сейчас Азия, Китай, Сингапур. Я знаю там ряд решений, у меня хороший товарищ – Грэг Краснов, учредил там вместе с партнерами Tonik Bank, который работает на страны Юго-Восточной Азии. И они, кроме продуктов простых, доступных, занимаются в том числе и цифровизацией процессов, скоро доберутся и до ипотеки. И это только один из тех примеров, которые только идут по пути, который сегодня проложил Freedom».

Лидерство Казахстана в цифровых финансовых продуктах еще требует дополнительного всестороннего изучения и, конечно, постоянного стимулирования с помощью продолжающейся разработки технологий, повышающих качество взаимодействия граждан с финансовыми институтами государства и бизнеса. «Курсив» продолжит следить за нововведениями в области финансовых технологий как на территории Казахстана, так и в мировой практике, и будет оперативно информировать своих читателей о развитии подобных эффективных решений в индустрии финансового и банковского рынка.