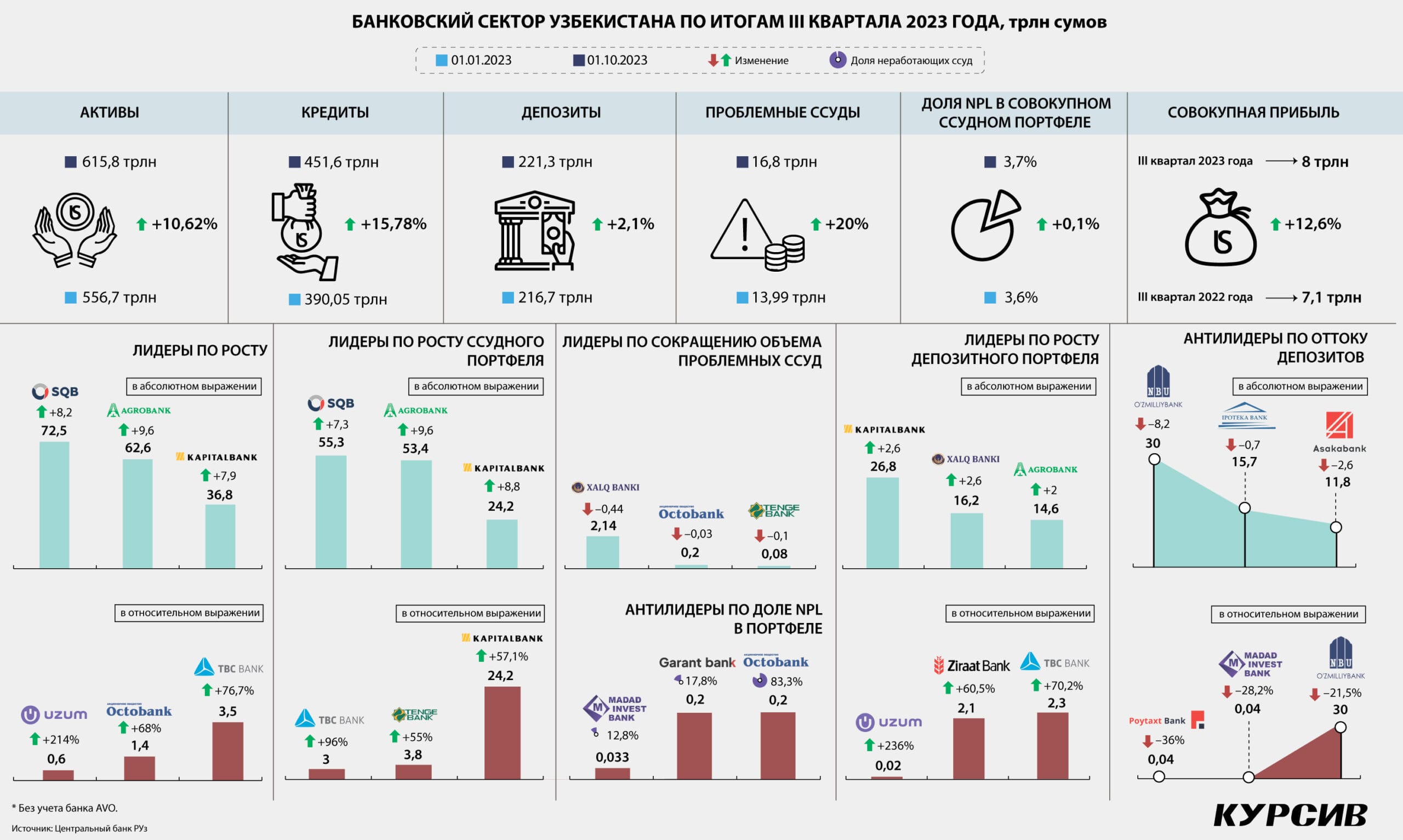

Активы банков Узбекистана по итогам сентября выросли по сравнению с началом года на 10,6%, кредитный портфель – почти на 16%, а депозитный – всего на 2,1%. Рост прибыли продолжает замедляться, за девять месяцев банковская система оказалась в плюсе на 12,6%.

В III квартале 2023 года в фокусе внимания были новые требования для банков Узбекистана по капиталу, ужесточение требований по автокредитам, девальвация сума, а также продолжающаяся тенденция высоких ставок на рынке по займам и вкладам.

Депозиты

Портфель банковских депозитов на 1 октября в Узбекистане вырос на 2,1% – с 216,7 до 221,3 трлн сумов. Такой незначительный рост был обеспечен за счет граждан, сумма средств на их счетах выросла с 63,1 до 77,2 трлн сумов (+22,3%). У юрлиц, напротив, наблюдалось уменьшение – с 153,6 до 144,16 трлн (–6,1%). При скромном совокупном росте нужно учитывать и существенную девальвацию сума, которая особенно сильно ощущалась в III квартале. Так как часть депозитов хранится в иностранной валюте (32%), обесценение приводит к росту портфеля в пересчете на национальную валюту. С начал года сум девальвировал к доллару на 8,5%. Для сравнения: за весь 2022 год показатель был менее 4%.

Нести деньги в банк граждан побуждают высокие ставки, но в сентябре растущий тренд прервался коррекцией. В первый месяц осени средняя доходность по срочным вкладам граждан снизилась по сравнению с августом с 21,7 до 21,1%, по вкладам юрлиц – с 17,1 до 16,8%. Реальные ставки (с учетом инфляции) ушли вниз до 10,9 и 7% соответственно. И даже с сентябрьской коррекцией ставки у физлиц держатся на максимальной за последние девять лет отметке.

На вопрос о том, когда стоит ждать снижения ставок, директор департамента денежно-кредитной политики ЦБ Узбекистана Нодирбек Ачилов прокомментировал «Курсиву», что операционный механизм регулятора позволяет контролировать ставки на краткосрочном межбанковском рынке.

«На сегодняшний день на денежном рынке по краткосрочным ресурсам ставки формируются в районе 14%. Ставки долгосрочных ресурсов (депозитов и кредитов для физических и юридических лиц) определяются самими коммерческими банками исходя из стоимости привлеченных ресурсов, в том числе исходя из краткосрочных ставок. Постепенное замедление инфляции и инфляционных ожиданий должно привести к снижению основной ставки, и на долгосрочном рынке стоимость ресурсов снизится», –объяснил представитель ЦБ.

По его словам, риск-премия, которую закладывают коммерческие банки с учетом инфляции, должна стать меньше при замедлении инфляции.

«С учетом этого, если мы направим все силы на достижение таргета по инфляции к концу 2025 года в 5%, это подразумевает снижение основной ставки плюс уменьшение ставок на краткосрочном рынке. Это постепенно транслируется на другие сегменты, в том числе на депозиты и кредиты», – резюмировал Нодирбек Ачилов.

В этом году ЦБ ожидает уровень инфляции в коридоре 8,5–9,5%, а основная ставка сейчас равна 14%.

Кредиты

Высокие вознаграждения за привлеченные ресурсы сейчас отражаются и на кредитах. В сентябре средняя ставка по кредитам в сумах для физлиц достигла 24,2%, а у юрлиц – 21,6%. Валютные займы (выдаются только юрлицам) на срок до года в сентябре подорожали с 9,5 до 9,7%, а на долгосрочном рынке, напротив, подешевели с 9,2 до 8,8%.

Кредитный портфель коммерческих банков увеличился почти на 16% в этом году. Часть роста обеспечена девальвацией сума, так как 45% совокупного объема составляют займы в иностранной валюте.

Кредиты населению по-прежнему вносят существенный вклад в рост сегмента. Портфель граждан в этом году (у физлиц займы выдаются только в сумах) поднялся с 101 до 139,1 трлн (+37,8%). По ипотечным кредитам портфель прибавил 18,3%, по микрозаймам – на 47,8%, образовательным ссудам – на 75%. Потребительские кредиты ушли вверх на все 80%.

В последнем виде займов существенную долю занимает автокредитование. В этом году банки более чем вдвое увеличили сумму, которая пошла на эти цели. В обзоре банковской системы за II квартал «Курсив» отмечал, что бурное автокредитование может вызвать концентрацию таких займов в портфеле банков и увеличить риски. Эта ситуация вызвала беспокойство и у ЦБ, поэтому регулятор ввел новые требования по автокредитам – они должны сократить число предложений с минимальным первоначальным взносом или без него.

На рынке кредитов прослеживаются и новые тренды. Например, активно продвигается кредитование солнечных панелей, которые устанавливаются на крышах жилых домов (актуальная тема для Узбекистана с учетом существующего энергодефицита). Для популяризации займов в мае 2023 года внедрен механизм рефинансирования кредитов со стороны Центрального банка на 1 трлн сумов. Регулятор предоставляет финучреждениям деньги под 15% (основная ставка плюс 1%). Граждане получают средства не более чем под 20%, а юрлица – до 21%. Это ниже, чем средние ставки по рынку. В этом году зеленых кредитов раздали уже более чем на 1 трлн сумов. Из них на 800 млрд рефинансировано со стороны ЦБ.

Ссуды на солнечные панели занимают сейчас скромные 0,4% в общем объеме выданных займов гражданам, а лидерами по этому показателю являются автокредиты – 40,2%. Представители банковского сектора, с которыми пообщался «Курсив», считают, что новый тренд скорее временный. Большая часть средств для рефинансирования таких кредитов уже потрачена, а будет ли новый транш, пока неизвестно.

Капитал

С 1 сентября 2023 года в Узбекистане изменились требования к размеру уставного капитала банков, теперь его минимальный размер 200 млрд (ранее 100 млрд). С 1 апреля 2024-го порог вырастет до 350 млрд, а с начала 2025 года – до 500 млрд. Для большинства финучреждений изменение пруденциальных нормативов не станет проблемой, но у небольших игроков уже возникают сложности.

В начале октября ЦБ фактически приостановил работу банка AVO (бывший Узагроэкспортбанк). Финучреждению запретили выдавать кредиты и принимать депозиты. Как выяснилось, банк не только не довел свой капитал до требуемого уровня, но и не объяснил, что собирается делать для решения проблемы.

Статистика показывает, что 40% банков Узбекистана должны будут провести докапитализацию до 2025 года, так как собственных средств у них меньше 500 млрд.

Регулятор намерен жестко следить за выполнением новых пруденциальных нормативов. Банки заранее предоставили в ЦБ планы, как собираются увеличивать капитал, а ЦБ пообещал (и, как мы видим, уже начал выполнять свои обещания), что приостановит работу тех финучреждений, которые не соблюдают новые правила.

Совокупный капитал фининститутов в этом году вырос почти на 12% и на 1 октября составляет 89 трлн.

Прибыль

Совокупная прибыль банков РУз продолжает замедлять свой рост. В первом полугодии 2023-го финучреждения заработали на 28% больше год к году, а за девять месяцев – на 12,6%. По сравнению с 2022-м торможение заметно еще больше (тогда по итогам III квартала рост составил 54,2%). О причинах замедления «Курсив» спросил председателя правления ЦБ Узбекистана Мамаризо Нурмуратова.

Глава регулятора ответил следующее: «Мы усилили требования касательно формирования резервов по категориям кредитов. Это, в свою очередь, повлияло на уменьшение прибыли. В прошлом году прибыль росла более быстрыми темпами, так как тогда еще действовали послабления касательно макропруденциального регулирования по качеству кредитов, по пролонгации кредитов (которые вводились по время пандемии. – «Курсив») и по нашим требованиям по формированию резервов. Начиная с этого года эти льготы и послабления утратили свое действие».

Из статистики видно, что банки действительно стали убирать в резерв больше средств. Оценка возможных убытков по кредитам и лизингу на 1 октября составила 15,5 трлн сумов. Это почти на треть выше, чем годом ранее.

Мамаризо Нурмуратов прогнозирует, что текущий темп роста банковского сектора сохранится до конца года. Учитывая, как быстро банки наращивают свои кредитные портфели, основания для позитивного сценария есть.

В тройку самых прибыльных банков РУз вошел один государственный и два частных банка. Причем у государственного Узнацбанка прибыль оказалась на 17,3% меньше, чем в прошлом году (1,2 трлн сумов). Капиталбанк и Хамкорбанк получили 1,1 (+41%) и 0,9 трлн (+72%) соответственно.

«Дочка» казахстанского Халыка (Tenge Bank) в III квартале наконец выбралась из убытков и заработала 21,8 млрд сумов. Это в семь раз больше, чем в январе – сентябре 2022-го, хотя по по сравнению с другими игроками аналогичного размера результат скромный.

В целом 13 банков РУз в этом году заработали меньше, чем в прошлом. Особенно отличились уже упомянутый Узнацбанк, а также Ипотека-банк (–291 млрд сумов) и Банк развития бизнеса (–282,9 млрд сумов). Например, у Ипотека-банка более чем втрое вырос объем плохих кредитов (доля NPL в портфеле увеличилась до 7,4%). В таких условиях финучреждение вынуждено убирать в резервы больше средств, что сказывается на прибыли.

Убыточными стали малые банки, которые по величине активов входят в последнюю пятерку. Три из них созданы в текущем году (Hayot, Apex и Yangi), а один недавно приватизирован (AVO). Но на замедление роста совокупной прибыли они повлияли не слишком, так как полученные этими банками результаты несущественны в масштабах банковской системы.