Анонсированная продажа Bereke Bank зарубежным инвесторам представляет интерес не только с точки зрения того, кто именно и как скоро станет новым владельцем некогда второго по размерам банка страны. Не менее интересно, насколько выгодно или хотя бы безубыточно государство сможет реализовать этот актив. На сегодня понимание успешности будущей сделки затруднено в связи с тем, что власти так и не сообщили, сколько денег было потрачено на выкуп подсанкционного Сбера у российских акционеров. «Курсив» изучил, как менялись обязательства банка, чтобы понять возможный объем госинвестиций в Bereke.

В официальном пресс-релизе, выпущенном холдингом «Байтерек» после покупки Сбербанка (сделка была закрыта 1 сентября 2022 года), цена не упоминалась вовсе: было лишь сказано, что сделка совершена «на взаимно приемлемых финансовых условиях». Будь это частные игроки, они были бы вправе сослаться на приватность. Но от государства хотелось бы видеть больше прозрачности. Возможно, утаивание чувствительной информации связано с опасениями властей РК насчет вторичных санкций. Хотя, с другой стороны, сами же власти в лице АРРФР сообщали, что Минфин США «для возможности завершения сделки с участием данного банка» разрешил казахстанскому Сберу совершать международные операции, связанные с его продажей, причем срок действия этой лицензии, изначально выданной на три месяца (до 12 июля 2022-го), впоследствии трижды продлевался: сначала до 11 октября, затем до 31 декабря (вероятно, чтобы «Байтерек» успел выплатить продавцу оговоренные дивиденды) и, наконец, до 31 марта 2023-го.

Холдинг в шоколаде

Судя по консолидированной отчетности «Байтерека» за 2022 год, для холдинга покупка Сбера оказалась даже прибыльной. «Возмещение, предлагаемое за банк, было определено на основе консервативной оценки справедливой стоимости его активов и обязательств на 1 сентября из-за сложного положения банка в период переговоров по сделке», – сказано в документе. На дату закрытия сделки идентифицируемые активы банка превосходили его долги на 175 млрд тенге. После вычета отложенных обязательств по выплате дивидендов в размере 130 млрд тенге (эта сумма полностью совпадает с прибылью банка, заработанной в 2021 году, и была выплачена российскому Сберу в декабре 2022-го) чистые активы банка составляли 45 млрд тенге. Отсюда «Байтерек» вычел еще 14 млрд тенге в качестве дисконта по размещенным в банке депозитам, после чего зафиксировал итоговый доход от выгодного приобретения в размере 30,3 млрд тенге.

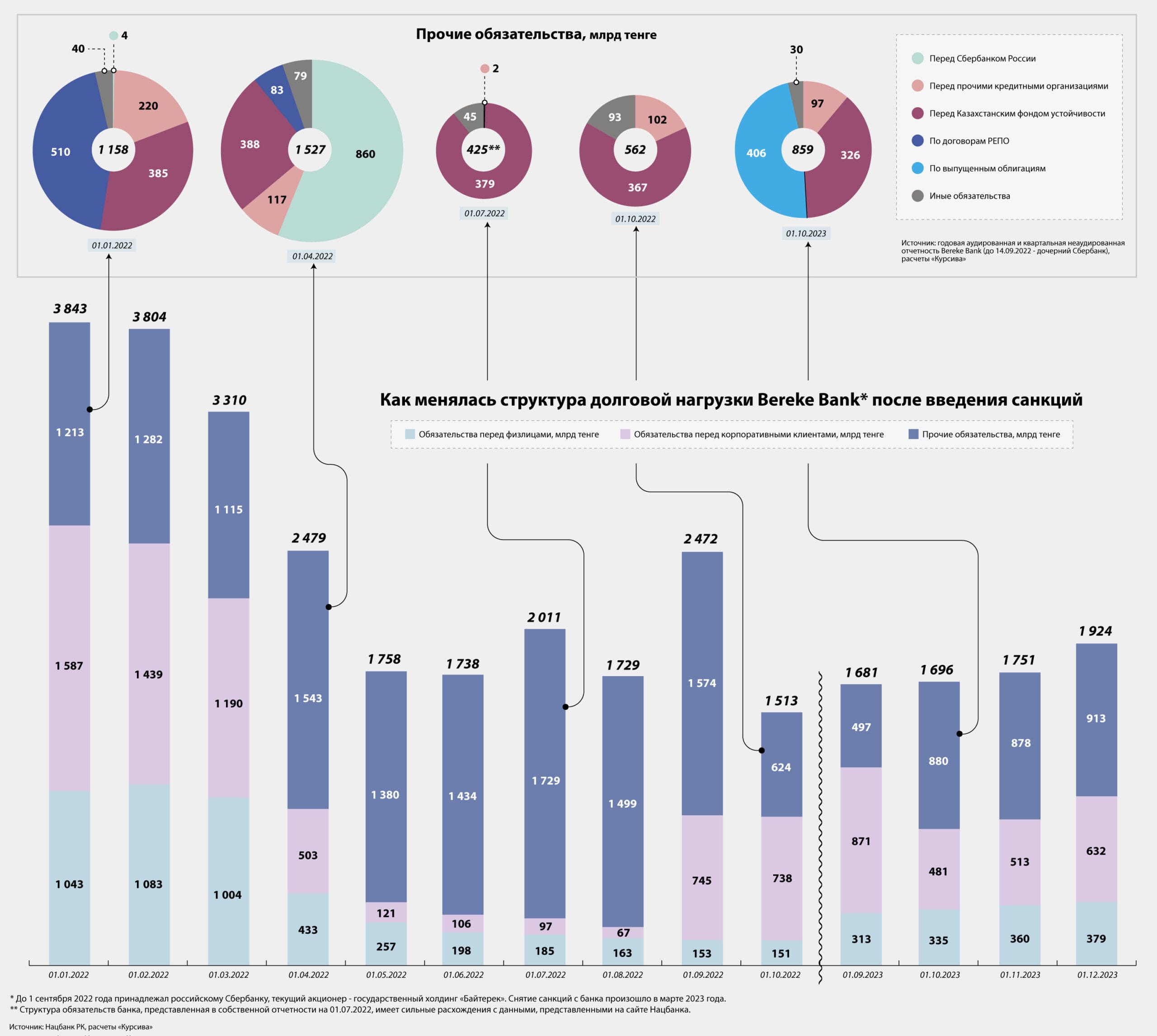

Однако самые интересные события, связанные с финансовыми потоками Сбера, произошли чуть раньше сентября и потому не отразились в годовой отчетности «Байтерека». На подготовленной «Курсивом» инфографике (на основе ежемесячной статистики Нацбанка, представленной банками по национальным стандартам бухучета) видно, как менялись обязательства Сбера после начала войны в Украине и введения антироссийских санкций. Размещенные там клиентские средства за несколько месяцев рухнули на порядок (банку следует отдать должное, ибо, несмотря на прилет «черного лебедя», дочерний Сбер ответственно выдавал депозиты), при этом совокупные обязательства сокращались гораздо медленнее, то есть долг банка перед вкладчиками по мере его погашения замещался долгом перед иными кредиторами.

Если на 1 марта 2022 года доля прочих обязательств (обязательства за минусом средств физлиц и юрлиц) в долговой нагрузке Сбера составляла лишь 33,7% (рассчитана на основе данных Нацбанка), то спустя месяц она взлетела до 62,2%, а на пике (1 августа, за месяц до закрытия сделки с «Байтереком») достигала 87%. Структура этих прочих обязательств раскрывается уже в отчетах самого банка (годовых и ежеквартальных; см. верхнюю плашку инфографики). Из них следует, что в марте долг казахстанского Сбера перед российским вырос с ничтожных 4 млрд до 860 млрд тенге в эквиваленте. Согласно аудированному отчету Bereke Bank за 2022 год, сумма долга становится существенно ниже. Как сказано в документе, в марте Сбербанк РФ выдал казахстанской «дочке» займы на сумму 146 млрд рублей (или 613 млрд тенге) под символические 0,75% годовых. Наверняка размер долга менялся в невыгодную для заемщика сторону из-за быстрого укрепления рубля. При получении кредита один рубль стоил 4,2 тенге (на KASE такой кросс-курс сформировался, например, 4 марта), а к концу месяца он подорожал до 5,7 тенге, в результате долг Сбера вырос до 834 млрд тенге. В пресс-службе банка «Курсиву» подтвердили, что суммы долга разнятся из-за курсовых колебаний.

Маски-шоу

Переговоры о продаже Сбера «Байтереку», похоже, начались в апреле, поскольку уже в начале мая российский портал Frank Media, сославшись на инсайдеров, сообщил о готовящейся сделке. А в июне долговая нагрузка банка впервые с начала года выросла, при этом в ее структуре появились расхождения в зависимости от типа отчетности. По данным Нацбанка, на 1 июля прочие обязательства Сбера (за минусом клиентских средств) составили 1,73 трлн тенге, увеличившись за месяц на 295 млрд тенге. В собственной же отчетности за первое полугодие Сбер указал, что его прочие обязательства равны 425 млрд тенге, а задолженность перед материнским банком теперь отсутствует вовсе. Зато у Сбера появился сверхкрупный корпоративный клиент из категории «финансовая и инвестиционная деятельность», разместивший на текущем счету почти 1,3 трлн тенге. Если перевести эту сумму в рубли по курсу на 1 июля (9 тенге за рубль), то она эквивалентна 144 млрд рублей, то есть идентична кредиту от материнского Сбера. Кто был этим попытавшимся замаскироваться «спонсором», все еще Сбербанк РФ или уже некий госсубъект от Казахстана, из отчетности определить невозможно. Второй сценарий выглядит более правдоподобным. Тема, где государство изыскало триллион с хвостиком для расчета с предыдущим кредитором, осталась нераскрытой.

По состоянию на 31 августа главным официальным «спонсором» Сбера становится уже «Байтерек», при этом главный «неофициальный» кредитор сохраняет свое присутствие в полном объеме, поскольку прочие обязательства банка почти не изменились. А в сентябре уже переименованный Bereke Bank резко разгрузился от долгов как раз за счет сокращения прочих обязательств (–950 млрд тенге за месяц). В годовой отчетности банка сказано, что 1 сентября «оставшаяся сумма займов от Сбербанка РФ была погашена досрочно за счет средств, полученных в виде кредитов и срочных депозитов». На вопрос «Курсива» о том, какой была общая сумма погашения, откуда были привлечены деньги и на каких условиях, в Bereke не ответили, сославшись на банковскую тайну. Ответ «Байтерека» на момент сдачи номера в печать в редакцию «Курсива» не поступил.

Квазиконцентрация

Из отчета «Байтерека» за первое полугодие 2022 года (глава «События после отчетной даты») мы узнаем, что 25 августа холдинг консолидированно разместил в Сбере два депозита: на 270 млрд тенге под 10% годовых и на 40 млрд рублей (эквивалентно 314 млрд тенге) под 11,1%, или в общей сложности на 584 млрд тенге. В этот же день «Байтерек» получил кредит в Евразийском банке развития (межгосударственный институт, доля России – 45%, доля Казахстана – 37%) на сумму 40 млрд рублей (под 9,4% годовых, досрочно погашен в январе 2023-го), который, очевидно, и стал источником для вышеупомянутого рублевого вклада. По данным Нацбанка, средства юрлиц в Сбере в августе выросли на 678 млрд тенге, то есть около 100 млрд были привлечены откуда-то еще (поскольку банк находился под самыми жесткими санкциями, рыночным клиентам нести туда деньги не имело смысла). Однако через месяц (на 1 октября) объем корпоративных вкладов в банке не изменился, то есть долг перед российским Сбером погашался не из этих средств.

В консолидированном отчете «Байтерека» за 2022 год (глава «Объединение бизнеса», посвященная покупке Сбера) по поводу размещенных депозитов упоминается лишь то, что 25 августа «в рамках сделки» холдинг открыл в банке срочные вклады «на общую сумму 100 млрд тенге». В его же неконсолидированном отчете сказано, что на конец 2022-го объем тенговых и рублевых вкладов «Байтерека» в некоем БВУ (не имеющем кредитного рейтинга) составлял 200 млрд тенге. Из отчетности самого Bereke выясняется, что, помимо 200 млрд тенге от «Байтерека», в банке лежало 539 млрд тенге от компаний под общим контролем и еще 89 млрд от связанной кредитной организации (этот заем был получен также 25 августа в размере 100 млрд тенге по льготной ставке). Таким образом, на конец 2022-го доля госкомпаний в портфеле корпоративных средств Bereke составляла 85,2%, в том числе 80,7% (или 700 млрд тенге) приходилось на четырех крупнейших клиентов.

С октября 2022-го по август 2023-го в структуре долга Bereke не происходило заметных изменений: вклады физлиц органически росли, портфель юрлиц тоже прибавлял (на конец июня госдоля в нем незначительно снизилась до 76,6%), прочие обязательства слегка сократились. А в сентябре банк разместил на KASE короткие облигации (сроки погашения – с марта по декабрь 2024-го) на 400 млрд тенге под 16% годовых. Всего было размещено четыре выпуска по 100 млрд тенге каждый, и в каждом случае у бумаг был единственный покупатель (он же – единственный участник торгов). Одновременно в банке почти на аналогичную сумму (390 млрд тенге) просели корпоративные депозиты. Как следует из квартальной отчетности, это были средства госкомпаний, которые уменьшились на 398 млрд тенге. Очевидно, что таким образом «Байтерек» произвел конвертацию долга Bereke – возможно, в рамках подготовки банка к продаже. В Bereke отказались комментировать эти размещения, а также называть покупателей бумаг из соображений предусмотренной законодательством конфиденциальности.

Чуть раньше, в августе 2023-го, Bereke хотел привлечь на KASE 30 млрд тенге через облигации по ставке 0,01% годовых с погашением в конце 2032 года, однако разместился лишь на 3,2 млрд тенге. Как пояснили «Курсиву» в банке, «это была сделка с клиентом о размещении субординированных купонных облигаций, которая не была завершена, как планировалось, из-за несоблюдения условий со стороны клиента». В портфеле ценных бумаг «Байтерека» по состоянию на 30 сентября появились долговые обязательства Bereke балансовой стоимостью 802 млн тенге. Возможно, это те самые «недоразмещенные» бумаги с фактически бесплатной купонной ставкой.

В октябре 2023-го глава АРРФР Мадина Абылкасымова говорила журналистам, что покупкой Bereke заинтересовались инвесторы из Катара, «идет процедура due diligence, будут проводиться переговоры». Косвенными факторами, свидетельствующими о предпродажной подготовке, могут служить наблюдаемая расчистка кредитного портфеля банка (объем NPL за 11 месяцев 2023-го сократился на 28%) и вышеупомянутая конвертация долга перед квазигоссектором. На днях в состав СД банка в качестве независимого директора был включен авторитетный финансист Анвар Сайденов, известный прежде всего как руководитель Нацбанка с 2004 по 2008 год. В совете директоров он сменил Галима Хусаинова, бывшего председателя правления БЦК, неожиданно покинувшего этот банк осенью 2022-го, почти сразу по завершении успешного поглощения российской дочерней Альфы. Официальной информации о статусе сделки по продаже бывшего Сбера после осеннего заявления Абылкасымовой не появлялось. Как сообщили «Курсиву» в Bereke, «вопрос не находится в компетенции банка, банк является предметом сделки, переговоры ведутся непосредственно акционером».