Медвежьи услуги: что будет дорожать быстрее в Казахстане в 2024 году?

Динамика роста потребительских цен в Казахстане в последние 12 месяцев замедлялась, протестировав рекордные за четверть века значения. Однако статистика января и февраля 2024-го показывает, что дезинфляционный тренд ослабевает, появляются новые ценовые шоки. Ключевые прогнозы по инфляции на 2024 год – в материале «Курсива».

Но не ниже девяти

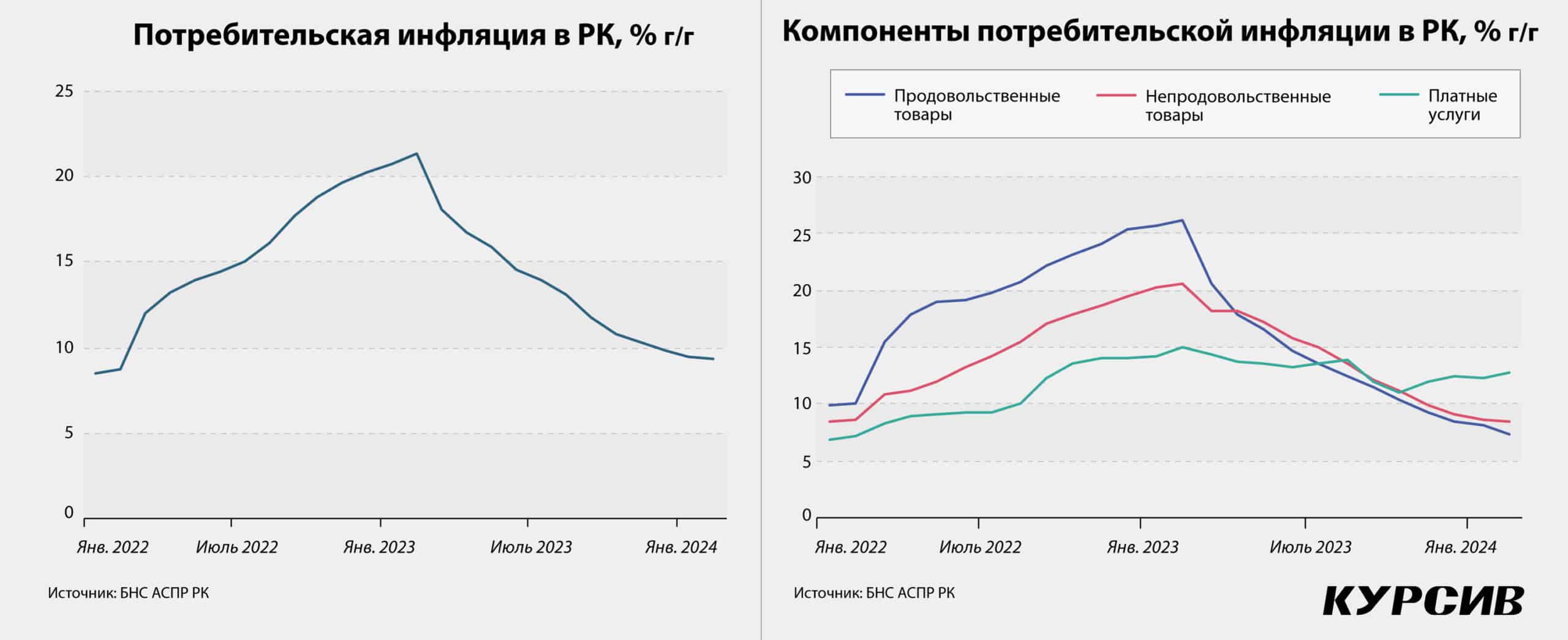

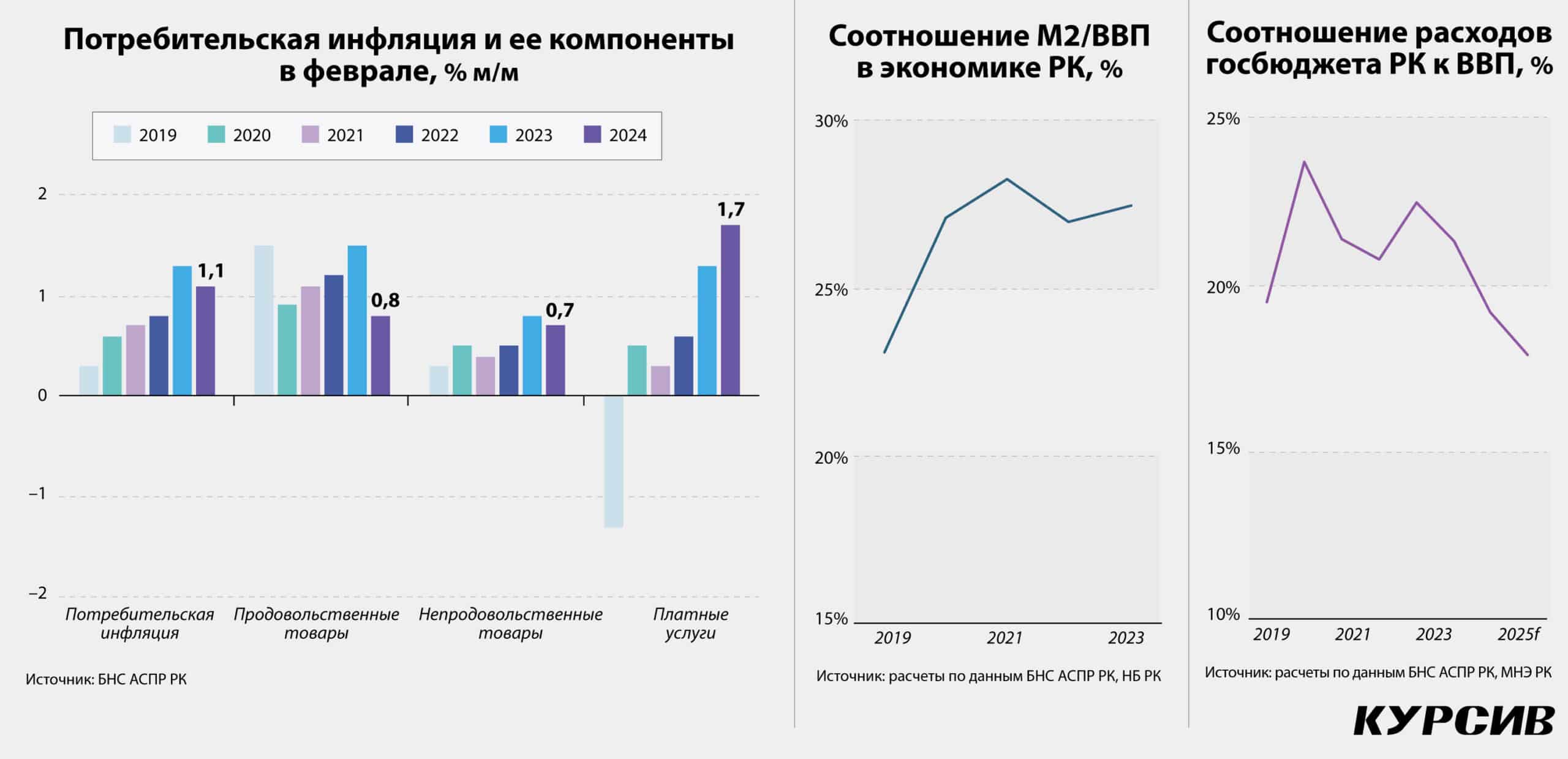

Минувший год был отмечен стремительным торможением динамики потребительских цен: после февральских темпов инфляции в 23,1% г/г к декабрю 2023 года показатель опустился до 9,8%. Однако январь и февраль 2024 года показали, что ресурс для дальнейшего замедления близок к исчерпанию: в январе годовая инфляция в РК составила 9,5%, а в феврале – 9,3%.

Ключевыми драйверами замедления инфляции были цены на продовольственные и непродовольственные товары. Темпы роста продовольственных цен в феврале 2024-го на фоне рекордного февраля 2023-го сократились почти в четыре раза – с 26,2 до 7,4%. В февральском издании отчета Нацбанка РК по денежно-кредитной политике регулятор отмечает, что рост цен на продовольствие в диапазоне одного года замедляется «в условиях снижения мировых цен на продовольствие, внутренних цен производителей в обрабатывающей промышленности и сельском хозяйстве на фоне роста предложения отдельных видов культур». На то, что горячка спала, указывает и динамика месячной инфляции по итогам февраля 2024-го: рост цен продуктов питания к январю 2024-го составил всего 0,8% при среднем значении за 2019–2023 годы в 1,2%.

Цены на непродовольственные товары в последние 12 месяцев также существенно сбавили обороты: если в феврале 2023-го их рост составлял 20,5% г/г, то в минувшем феврале – 8,5%. Объясняя причины замедления инфляции непродовольственных товаров, в НБ РК указывают на выход из расчета высоких значений минувшего года, снижение цен на импортные товары из-за замедления инфляции в странах-партнерах, укрепляющийся реальный курс тенге и снижение цен производителей отдельных промышленных товаров.

В месячном выражении цены на эту группу товаров в минувшем феврале выросли чуть выше исторических значений – на 0,7% против 0,5% средних за 2019–2023 годы.

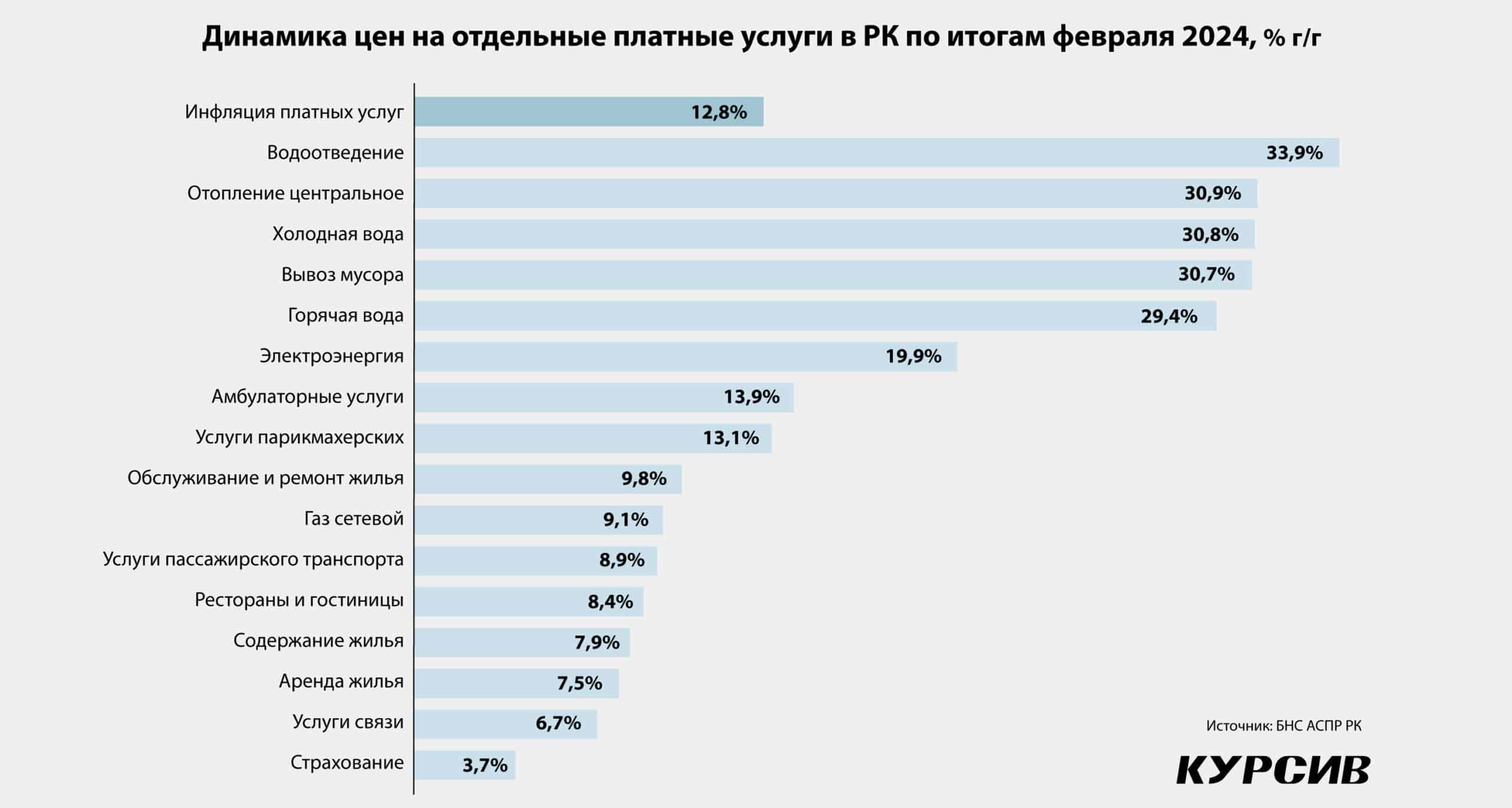

Ключевой источник шоков – платные услуги. Этот компонент инфляции отставал в период ралли цен в 2022–2023 годах: на пике в феврале 2023-го цены на платные услуги выросли на 15,0%. К октябрю 2023-го сервисная инфляция замедлилась до 11,0%, однако начала набирать в последние пару месяцев и по итогам февраля 2024 года составила 12,8%. В месячном выражении февральская сервисная инфляция была в шесть раз выше средних исторических значений – 1,7% против 0,3%. Этот рост связан с пересмотром к повышению тарифов на жилищно-коммунальные услуги – эта группа услуг в общей структуре показывает наиболее динамичный рост. По итогам февраля в годовом выражении цены на водоотведение выросли на 33,9%, центральное отопление – на 30,9%, холодную воду – на 30,8%, вывоз мусора – на 30,7%, горячую воду – на 29,4%, электроэнергию – на 19,9%.

Такая динамика платных услуг меняет сложившиеся инфляционные тренды.

«С февраля 2023 года отмечается постепенное снижение вклада продовольственной и непродовольственной компоненты в общую инфляцию. В то же время вклад сервисной компоненты в инфляцию увеличивается с ноября 2023 года в условиях роста тарифов на регулируемые коммунальные услуги, а также удорожания рыночных услуг. В январе 2024 года удорожание платных услуг для населения внесло основной вклад в потребительскую инфляцию (3,5 п.п.), превысив вклад продовольственной инфляции (3,4 п.п.)», – следует из февральского отчета Нацбанка по ДКП.

Платные услуги в феврале 2024 года дали чуть менее половины вклада в прирост инфляции.

На этом фоне инфляционные ожидания – источник позитива.

«Медианная оценка ожидаемой инфляции с ноября прошлого года демонстрирует снижение, составив в январе 2024 года 14,4%. Оценки воспринимаемой инфляции также замедлились до 16,6% в январе 2024 года с 18,2% в декабре 2023 года», – фиксируют в НБ РК.

Чуть помедленнее

Актуальные прогнозы по инфляции в Казахстане на 2024 год сходятся в том, что темп роста потребительских цен будет более медленным, чем в предыдущие два года, но все еще достаточно высоким по историческим меркам.

Проекции международных организаций, как правило, более оптимистичны, чем национальных экспертов. Всемирный банк (ВБ), в середине февраля выпустивший очередной доклад по экономике РК, ожидает, что в 2024-м инфляция составит 8%. В этих выкладках учтена фактическая инфляция по итогам 2023-го – 9,8%. Аналитики ВБ ожидают, что медленное замедление показателя и приближение к таргету НБ РК (5%) начнется лишь в следующем году.

Последние оценки инфляции в РК, которые делались МВФ – октябрьские, – свидетельствуют о том, что темпы казахстанских потребительских цен в этой международной организации оценивали примерно на том же уровне – в 9%. Учитывая, что оценки МВФ годовой инфляции в 2023-м были несколько завышены – на уровне 15%, – в апрельском обновлении прогноза можно ожидать корректировки в сторону снижения.

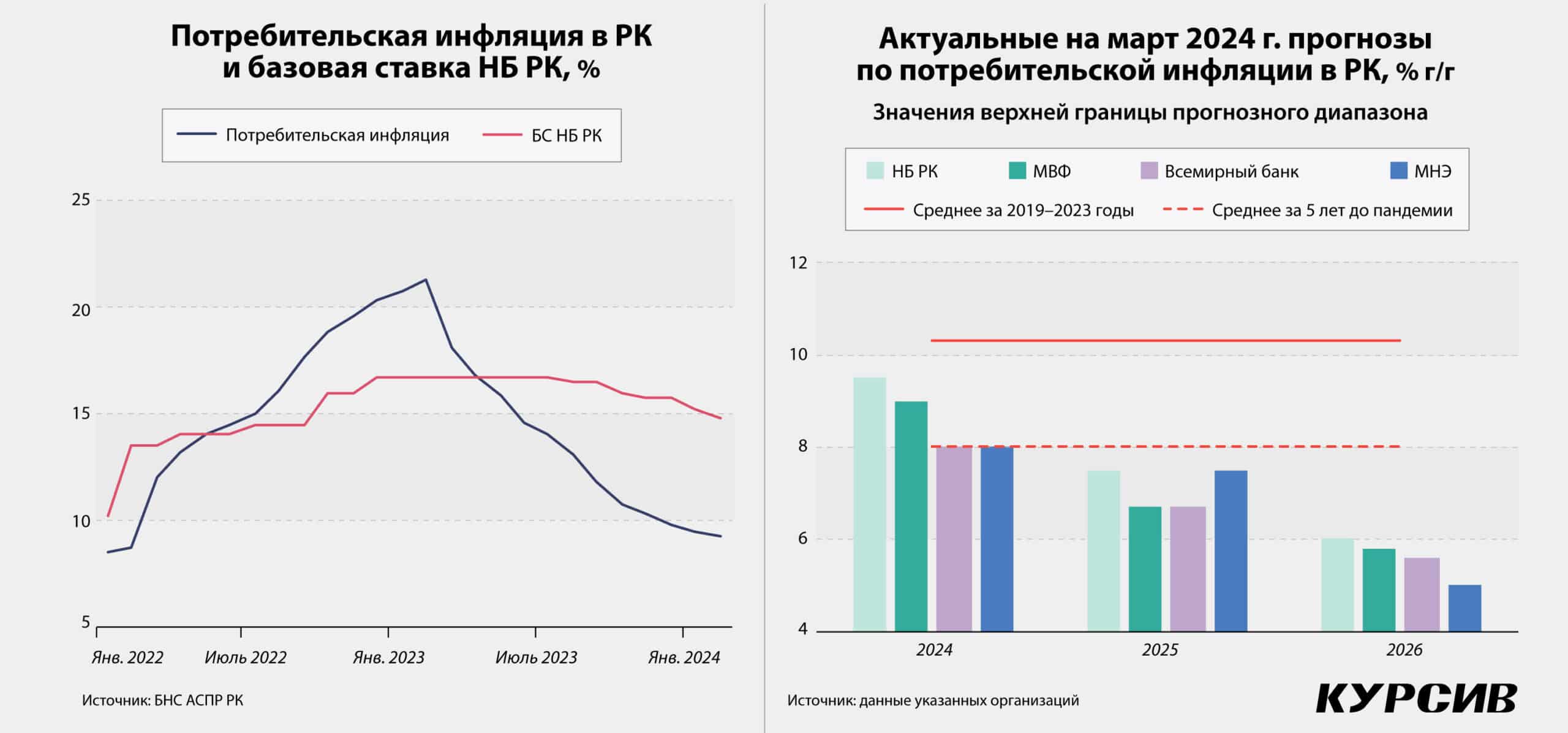

Текущие оценки темпов инфляции, которые дает Национальный банк РК на 2024 год, находятся в диапазоне 7,5–9,5% – достаточно консервативная оценка. В следующем году НБ РК ждет замедления до коридора в 5,5–7,5%, а в 2026 году – до 5–6%.

«Темп снижения инфляции продолжает замедляться в условиях полного выхода в феврале текущего года высокой базой прошлого года и наличия факторов ценового давления внутри экономики», – отмечал в мартовском выступлении по итогам решения о базовой ставке глава Нацбанка РК Тимур Сулейменов.

Ожидания правительства РК заложены в Прогнозе социально-экономического развития (ПСЭР) РК, обновления которого Министерство национальной экономики РК публикует дважды в год – весной и осенью. В актуальном издании ПСЭР – от сентября 2023-го – закладывается следующий диапазон роста потребительских цен: 6–8% на 2024 год и 5,5–7,5% на 2025 год. При этом оценка инфляции в 2023-м экспертами Минэкономики находилась в пределах 7,5–9,5%, то есть чуть ниже фактического уровня.

Таким образом, консолидированные ожидания инфляции в РК на 2024 год находятся в диапазоне 8,0–9,5%, а на 2025-й – в коридоре 6,7–7,5%. Если сравнивать эти значения со средним значением за последние 5 лет (10,3%), то налицо медленное замедление динамики роста цен. Однако на фоне допандемийных показателей (среднее значение за 2015–2019 годы – 8%) это лишь возвращение к верхним границам «нормального» уровня инфляции.

ЖКХ, курс, ставка

Среди ключевых факторов инфляции пока самым заметным остаются тарифы на услуги ЖКХ.

«Принятая в 2023 году государственная программа «Тариф в обмен на инвестиции» предусматривает возможность участия частных инвесторов в модернизации и развитии ЖКХ страны. В рамках программы предусмотрено повышение тарифов на регулируемые услуги ЖКХ, – отмечают в НБ РК. – Реализация данной программы может привести к повышению цен и тарифов на регулируемых рынках в краткосрочном периоде. Однако в среднесрочном периоде это может позволить существенно улучшить инфраструктуру, обновить основные фонды, повысить эффективность деятельности предприятий и улучшить качество предоставляемых услуг».

Также в горизонте до года на ситуацию может повлиять изменение обменного курса к валютам, в которых происходит большая часть расчетов за импорт.

Расчеты Kursiv Research показывают, что изменения в паре USD/KZT оказывают достаточно серьезное влияние на цены непродовольственных товаров (изучаемый период: январь 2021 – декабрь 2023 года; коэффициент корреляции – между показателями – 0,6). Это объясняется тем, что значительная часть товаров долговременного пользования в РК составляет импорт либо товары, произведенные в Казахстане из импортированных компонентов.

Зафиксирована и заметная корреляция между динамикой цен на продовольствие и обменным курсом RUB/KZT (0,7). Это объясняется тем, что доля российских продовольственных продуктов и сельскохозяйственного сырья в совокупном импорте Казахстана находится на уровне 50% (2023), а расчеты за импорт с РФ производятся преимущественно в рублях.

Период относительной стабильности курса USD/RUB может завершиться после президентских выборов в РФ, первый тур которых завершится 17 марта. В случае ослабления рубля при прочих равных условиях продолжится укрепление тенге, в результате чего произойдет снижение эффективности внутреннего производства. Ответом на ухудшение условий торговли может быть ослабление тенге в парах RUB/KZT и USD/KZT. На курс USD/KZT давит и продолжающееся ухудшение баланса счета текущих операций РК.

Свое влияние на цены оказывает и уровень стоимости денег в экономике, который регулируется базовой ставкой НБ РК. Несмотря на пять решений о снижении ставки подряд с августа минувшего года, ее уровень все еще находится достаточно высоко – 14,75%. Таким образом, реальная ставка находится на самых высоких значениях за последние три года. Это приводит к удорожанию кредитных средств для бизнеса, который привлекает их в банках в основном для пополнения оборотных средств, а затем перекладывает издержки стоимости денег в цену реализуемой продукции. Судя по тому, что НБ РК настроен сохранять умеренно жесткую денежно-кредитную политику, этот фактор сбрасывать со счетов нельзя.

В долгосрочной перспективе главный проинфляционный фактор – бюджетные расходы. Хотя относительно ВВП их уровень в последние пару лет остается стабильным, находясь в диапазоне 21–22%, в абсолютном выражении расходы госбюджета динамично растут (в среднем на 19% в год в 2019–2023 годах), а строгое выполнение фискальных правил пока не является коньком казахстанского кабмина.

Аналитики ВБ считают, что ключевые риски инфляции несут расширение расходов бюджета и коррекцию обменного курса.

«Учитывая, что инфляция и инфляционные ожидания останутся выше таргета, поддержание жесткой монетарной политики будет критически важным для властей. Следует продолжать усилия по фискальной консолидации. Также необходимы шаги, демонстрирующие приверженность выполнению фискальных правил», – подчеркивают в ВБ.

Перечисляя в марте этого года инфляционные риски, Тимур Сулейменов упомянул «недостаточную определенность параметров бюджетной политики, текущее фискальное стимулирование, устойчивость инфляции при незаякоренных инфляционных ожиданиях, а также возможный рост санкционного давления в отношении основных торговых партнеров Казахстана».