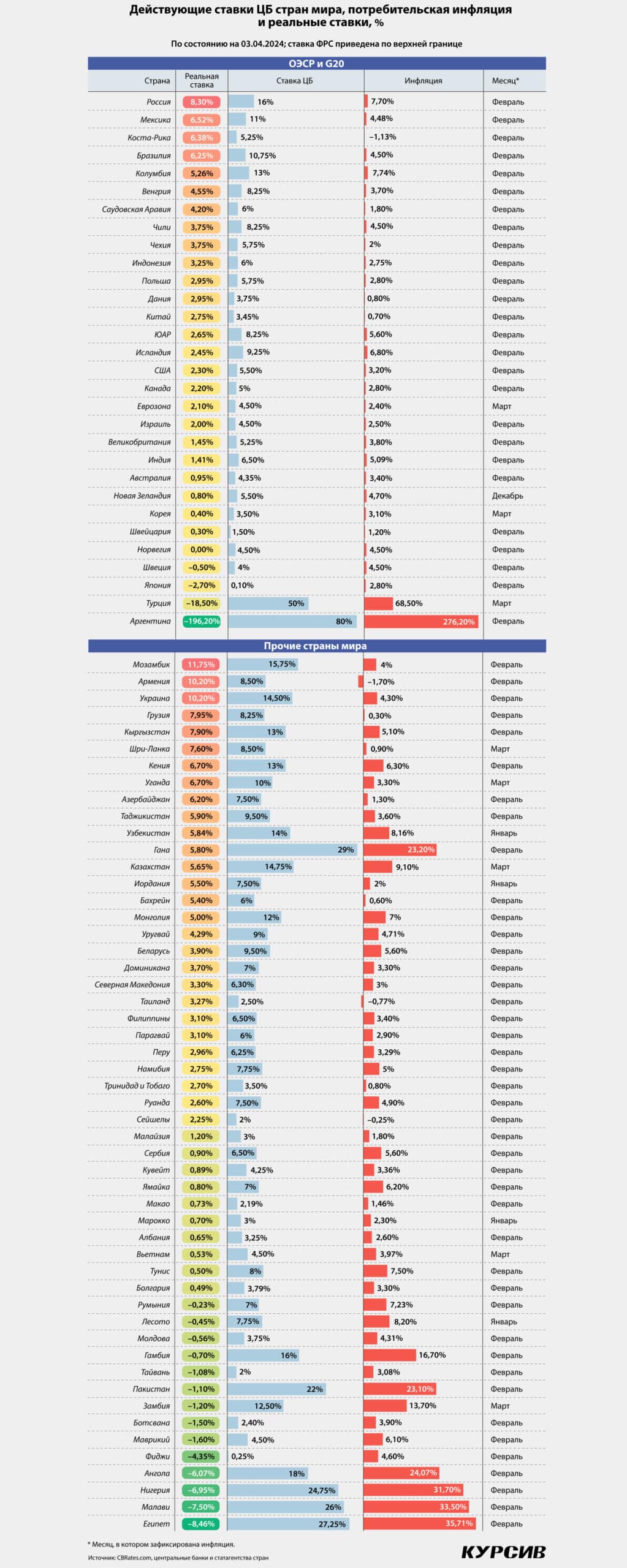

Реальная ставка в Казахстане выше, чем в большей части развитых и развивающихся экономик

Центробанки мира все чаще делают выбор в пользу смягчения ДКП: за I квартал 2024 года 11 регуляторов повышали учетные ставки, 20 – снижали. Происходит это на фоне глобального замедления инфляции. В Казахстане рост потребительских цен тоже становится все умереннее (по итогам марта – до 9,1% г/г), при этом значение реальной ставки остается одним из самых высоких за последние годы (+5,7%), фиксирует Kursiv Research. Кредиты в РК достаются компаниям относительно дороже, чем в большинстве развивающихся экономик.

Закрепляя успех

Kursiv Research на ежеквартальной основе анализирует три ключевых метрики денежно-кредитной политики в 82 юрисдикциях мира: уровень ставок центробанков, изменение динамики потребительской инфляции и дифференциал между этими значениями, который называют реальной ставкой. Эта метрика позволяет судить о степени относительной жесткости или мягкости денежно-кредитной политики.

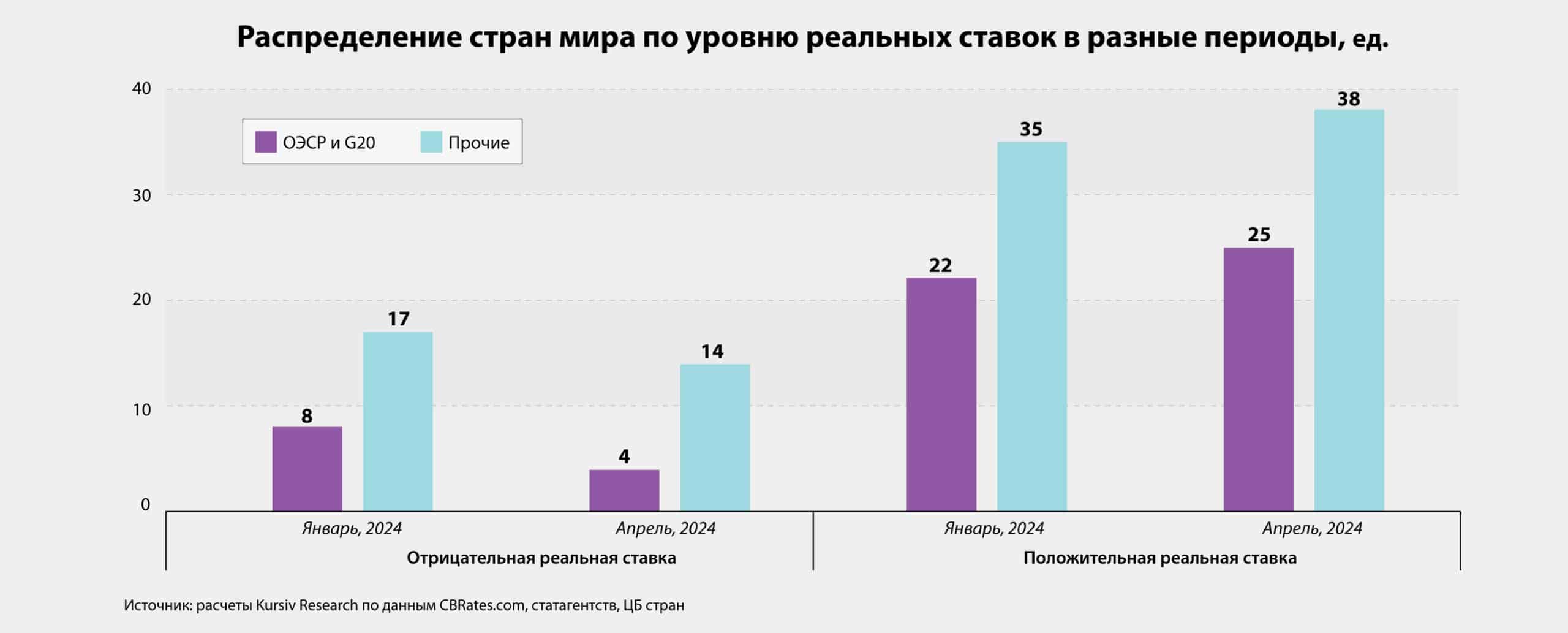

По состоянию на начало апреля реальные ставки в мире остаются достаточно высокими, притом что большая часть национальных экономик, где действует режим инфляционного таргетирования, находится в цикле снижения ставок. С января этого года лишь 11 регуляторов из 82 решились на повышение учетных ставок, тогда как 20 – в их числе и казахстанский Национальный банк – пошли на снижение. Причина такой политики ЦБ – глобальная инфляция продолжает замедляться. По итогам октябрьского обзора Kursiv Research было зафиксировано, что медианная инфляция по приведенной выборке стран составила 5,0%, в январе 2024-го – 4,6%, а к началу апреля – 3,9%.

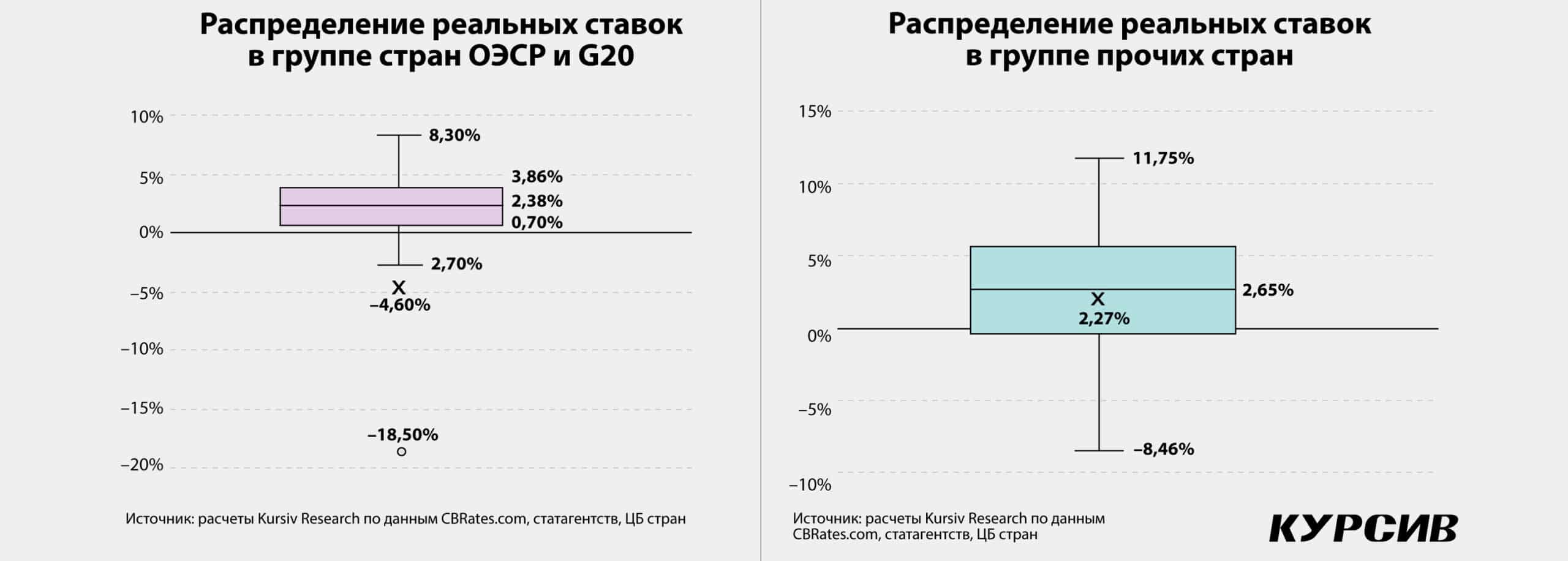

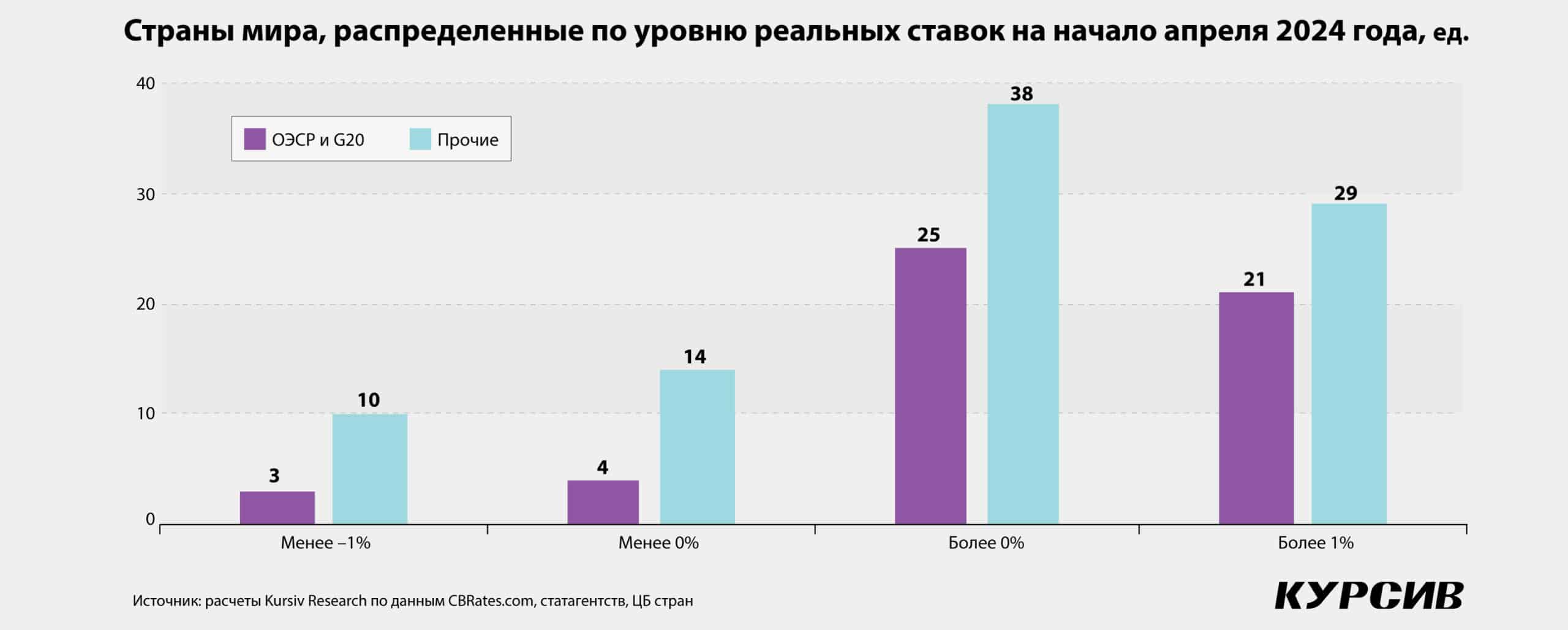

Медианное значение по реальным ставкам в апреле 2024-го по 82 экономикам в сравнении с январем выросло: 2,5% против 1,6%. В группе экономик, входящих в G20 и ОЭСР, медианная реальная ставка составила 2,4%, в прочих экономиках – 2,7%.

В первой группе (ОЭСР + G20) средняя реальная ставка отрицательна: –4,6%. Максимальные реальные ставки действуют в России (+8,30%), испытывающей разгон инфляции на фоне перегрева, а также в Мексике (+6,5%), Коста-Рике (+6,4%) и Бразилии (+6,3%). Из четырех важнейших экономик мира – США, Еврозоны, Китая и Японии – наиболее высокие реальные ставки в Китае (+2,8%), низкие – в Японии (–2,7%). В хвосте группы с резко отрицательными реальными ставками идут Аргентина (–196,2%) и Турция (–18,5%) – в обеих странах бушует инфляционный шторм.

В группе экономик за пределами G20 и ОЭСР реальные ставки незначительно выше: апрельский срез ситуации показывает, что здесь медианный уровень составляет 2,7%, среднее значение – 2,3%. Самые высокие реальные ставки наблюдаются в странах, испытывающих давление на обменный курс нацвалюты из-за высокой зависимости от внешних источников финансирования (Мозамбик: +11,8%, Украина и Армения: по +10,2%). Наиболее низкие реальные ставки по-прежнему в странах с галопирующей инфляцией (Египет: –8,5%, Малави: –7,5%, Нигерия: –7,0%, Ангола: –6,1%).

Осторожнее, но ниже

В РК с конца февраля нынешнего года базовая ставка находится на уровне 14,75%. К этому значению метрика денежно-кредитной политики пришла после пяти подряд раундов снижения с 16,75% в июле 2023 года. Нацбанк снижал ставку вслед за замедлением инфляции, которая за последние 12 месяцев сократилась двукратно: в марте 2023-го потребительские цены росли на 18,1% г/г, тогда как по итогам минувшего марта БНС АСПР РК фиксировало 9,1%. Таким образом, значение реальной ставки на начало апреля оказалось на уровне 5,7% (в январе – 5,8%), что выше, чем медианное и среднее значение для группы развивающихся стран, куда входит Казахстан.

За последний год в казахстанской инфляционной картине изменилось многое. Если раньше основными драйверами роста выступали цены на продовольствие, то теперь главный импульс инфляции придают платные услуги, а именно – тарифы на услуги ЖКХ. «По сравнению с мартом прошлого года тарифы на водоотведение повысились на 42%, холодную воду – на 36,5%, отопление центральное – на 33,2%, горячую воду – на 31,9%, вывоз мусора – на 30,7%, электроэнергию – на 26,1%», – следует из релиза статистического ведомства по итогам марта 2024 года.

Годовые темпы роста цен продовольственных товаров притормозили до 6,9%, непродовольственных товаров – до 8,2%. На фоне коррекции составляющих индекса FAO (отражает изменение глобальных цен на продовольственное сырье и товары), в котором в последние 12 месяцев начали снижаться котировки групп «молочные продукты», «зерновые» и «растительные масла», заметно падение цен и на некоторые виды продуктов питания в потребительской корзине казахстанцев. Например, в марте 2024-го на 5,9% г/г снизились цены на масложировую продукцию, на 9,7% – цена сахара. Почти не выросли розничные цены на моющие средства (+0,1%). Это можно объяснить снижением импортных цен на мыломоющую продукцию в последние несколько месяцев (–4,3% г/г в январе 2024-го) – дешевеет импорт из стран СНГ.

Принимая решение о ставке, НБ РК особое внимание уделяет динамике изменения цен в месячном выражении. В марте 2024 года месячная инфляция составила 0,7% после 0,9% в марте 2023-го и 3,7% в марте 2022-го. В разрезе компонентов динамика месячной инфляции повторяет ситуацию с инфляцией годовой: продовольственные товары подорожали на 0,6% м/м, непродовольственные – на 0,5%, платные услуги – на 1,1%. Рост сервисной компоненты, несмотря на ускорение, пока находится в пределах исторических значений: в марте 2022-го платные услуги росли еще быстрее – на 1,4% в месяц.

Принимая решение по базовой ставке 12 апреля этого года, НБ РК будет стоять перед сложным выбором. С одной стороны, сохраняющаяся высокая неопределенность во внешнем секторе, значительный фискальный стимул в экономике и неприятные шоки сервисной инфляции стимулируют регулятор воздерживаться от выхода из режима умеренно жесткой ДКП.

С другой стороны, высокая реальная ставка – серьезный барьер для той части частных фирм, которые не могут воспользоваться льготными условиями кредитования. Это сдерживает деловую активность и экономический рост, который президент Касым-Жомарт Токаев ранее поручил разогнать до 6% в среднесрочной перспективе. Нельзя забывать и о влиянии высоких ставок на расходы бюджета по обслуживанию госдолга: на фоне высоких ставок в последние три года их доля в расходной части бюджета выросла с 5,6 до 7,0%.