Приказ: готовиться к дефициту дизеля

Казнефть. Часть 34.

Весной нас накроет дефицит дизельного топлива

В предыдущем материале «Назад в будущее: АЗС в РК начнут закрываться» приводил прогноз последствий нового приказа министерства энергетики №7 от 11 января 2023 года о бессрочном регулировании предельных розничных цен на топливо, подчеркивая, что госрегулирование в энергетике грозит дальнейшим усугублением дефицита. Если быть точнее, то сейчас продлили прежний приказ №361 от 19 мая 2015 г.

Судя по совещанию у премьер-министра, которое проходило 7 января (без галстуков), в правительстве прекрасно понимают серьезность ситуации. Забавно, если Алихан Смаилов спрашивал у Болата Акчулакова и Магзума Мирзагалиева: «Байдильдинов пишет, что необходимо отменить ценовое регулирование, иначе будет дефицит – так будет дефицит или нет?».

Напомню, что об убыточности внутреннего рынка ГСМ я начал говорить и писать первым в РК. Вы удивитесь, но вот мой материал на страницах kursiv.kz, опубликованный в ноябре 2015 года: Справедливая цена АИ-92 — 200 тенге, а вот я вновь поднимаю непопулярную, но нужную тему в октябре 2019 г.: «#Казнефть, часть 2: Бермудский бензиновый треугольник – почему цены будут расти», где приводил прогноз о росте цен на Аи-92 свыше 200 тенге для достижения безубыточности по цепочке от скважины до пистолета АЗС. Но те прогнозы были в ценах и по курсу тех лет, в настоящее время этот уровень для 92-го должен быть свыше 250 тенге.

Производство не поспевает за потреблением?

И вновь приведу ссылки на предыдущие материалы по дизелю (август 2022 г.): «7 предложений по дизельному топливу» и «Дизель по 450 — пока для иностранцев. Зимой — свыше 500 для всех», где озвучивал прогнозы и предложения по стабилизации этого сегмента рынка.

Весной прошлого года публиковал и комментировал казахстанским и российским СМИ свой прогноз дефицита ДТ осенью 2022 года и роста цен на зимний дизель свыше 500 тенге – тогда мне не верили. В итоге, все так и случилось. Потребовался экстренный импорт из РФ, а дефицита избежать все же не удалось. Цены на зимнее ДТ местами поднимались свыше 600 тенге.

Тезис прост: пока будет сохраняться госрегулирование, мы будем ежегодно сталкиваться с дефицитом топлива, а наши низкие цены являются по сути субсидированием перевозок товаров с южных республик в РФ, с КНР в ЦА и так далее.

Давайте посмотрим на данные по переработке нефти в РК в 2021-2022 гг.:

Несмотря на рост производства дизеля, мы по-прежнему импортируем его из России. В 2021 году импорт составил примерно 300-350 тыс. тонн из индикативного баланса с РФ в 530 тыс. тонн (наши страны ежегодного подписывают такой документ, к слову, на 2023 г. его еще нет – хотя обычно подписывали в декабре).

То есть рост потребления, а также теневой экспорт казахстанского ДТ продолжаются, и Казахстану ежегодно требуется импорт около 6-7% от объема спроса.

Я приводил это сравнение, которое стало крылатым. Нет, не про автобусы. Про внутренний рынок, который стал дырявым ведром – наше топливо вывозят во все соседние страны, и им с удовольствием заправляется весь транзитный транспорт, проезжающий через территорию РК. Кстати, сколько ДТ было продано иностранным водителям? Дождемся официальных данных из МЭ, позже их проанализируем.

Проблема импорта

Для понимания проблемы импорта ДТ можно кратко пробежаться по биржевым индикаторам России и Казахстана. Это официальная информация по «свежим» торгам на Санкт-Петербургской международной товарно-сырьевой бирже:

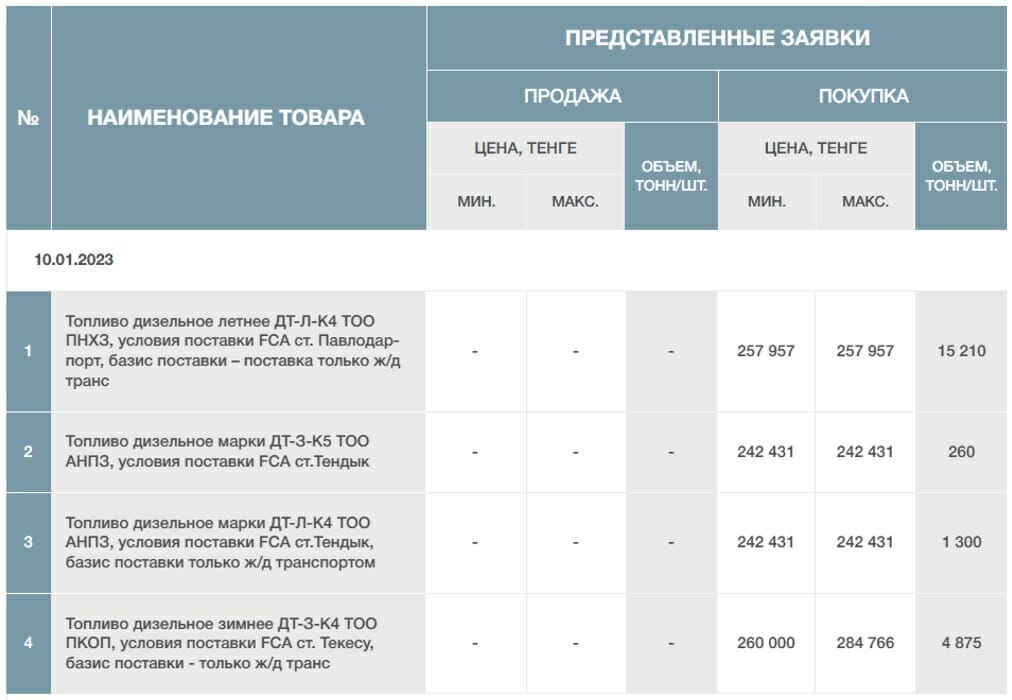

А это информация с казахстанской биржи ETS:

В России широко развиты биржевые торги, и я всегда привожу в пример развитие этого сегмента и его отличие от зарегулированного казахстанского внутреннего рынка.

У них есть разные базисы/география поставок и, как вы видите, широкий ассортимент качества дизельного топлива, но примерная актуальная оптовая цена составляет около 60 тыс. рублей, что по курсу 6 тенге за рубль – 360 тыс. тенге, 7 тенге/рубль – 420 тыс. тенге, 8 тенге/рубль – 480 тыс. тенге.

Текущий курс в 460 тенге за доллар и соответствующее укрепление тенге к рублю выглядит несколько аномальным, следовательно, при курсе 7/1 разница в цене на зимний дизель будет 420 тыс. тенге минус 260 тыс. тенге = 160 тыс. тенге.

Плюс, чтобы доставить до РК, необходимо его довезти, а это тоже затраты (пошлин на импорт в рамках индикативного баланса нет). Отсюда и текущие цены на зимнее ДТ.

Но ситуация-то каждый год усложняется. Вывоз топлива процветает (при такой разнице в ценах), внутреннее потребление также растет, а производственные мощности в РК сейчас на пределе.

Отсюда следует что? Правильно: дефицит. Так как на зимнее ДТ нет предельных цен – его завозили, но на летнее есть – это 230-260 тенге за литр в зависимости от региона РК.

Не будет импорта – ждем дефицит. Скорее всего, уже этой весной.

Позади планеты всей

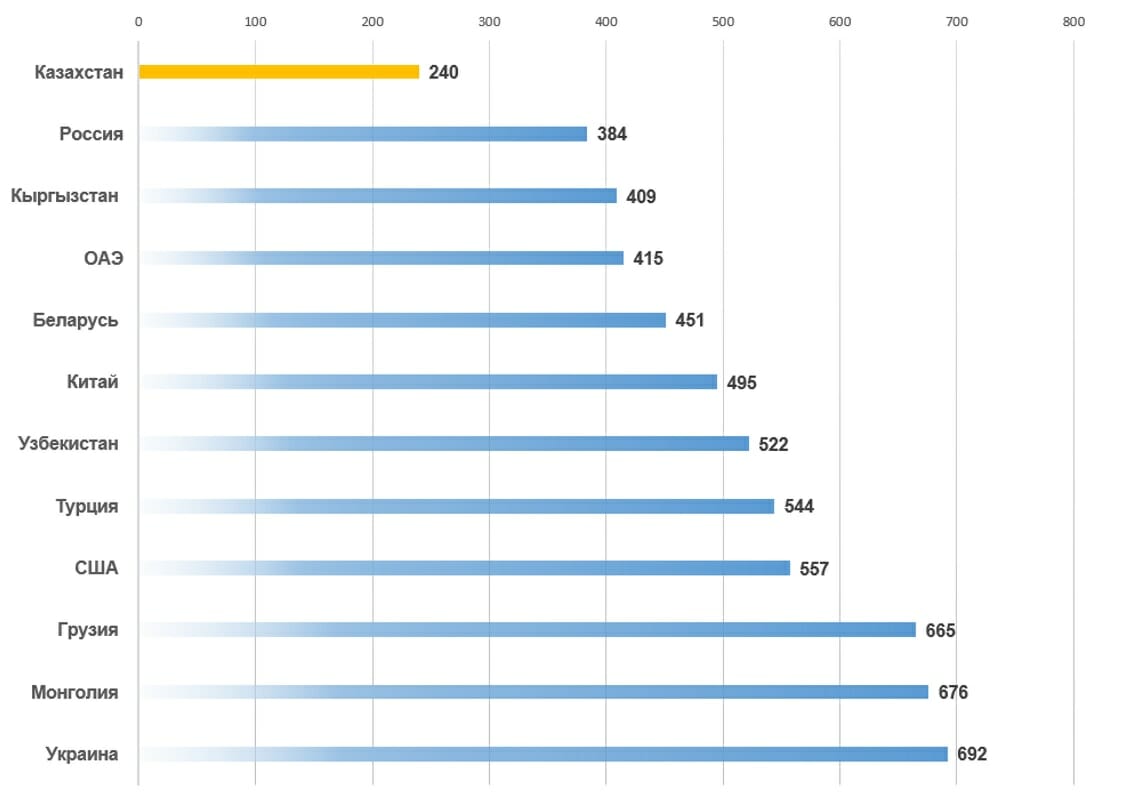

Давайте взглянем на данные Global petrol prices, где еженедельно обновляются данные по розничной стоимости топлива в разных странах с учетом текущего обменного курса на 9 января 2023 г. (портал выводит среднюю цену на летнее ДТ):

К слову, самая дорогая цена на ДТ в Исландии и Гонконге – 1064 и 1245 тенге соответственно.

Как видим, ценовой разрыв с Россией – свыше 140 тенге, с остальными соседними странами – еще выше. В этих условиях нам бы нарастить объемы производства да начать экспорт, но нет свободных мощностей НПЗ, нет свободных объемов нефти. И все из-за госрегулирования цен, против которого я так долго выступаю и пытаюсь убедить, что оно губительно для нефтяной отрасли, инвестиционного климата и занятости.

Год начался с поломок

Еще и 2023 год начался с разных «происшествий» на АНПЗ. Насколько я знаю, у ПНХЗ также есть сложности в производстве. В этом году все три завода должны пройти планово-предупредительный ремонт, поочередно останавливая производство. В общем, скучно не будет. В какие-то моменты мы будем вновь видеть дизель по талонам, очереди из большегрузов на АЗС и сюжеты СМИ о неумении минэнерго прогнозировать и планировать ситуацию.

А ситуация в другом: цены убыточны многие годы, следовательно, нет новых проектов, импорта летнего дизельного топлива по таким ценам не будет, а надежный заслон на границах невозможен физически.

Правительству придется отменять регулирование либо вновь повышать потолок в своем же приказе №7, либо «напрягать» КМГ и КТЖ на покупку импортного дизеля и продажу/оказание услуг в убыток.

И да, вклад дизельного топлива в себестоимость перевозки товаров невелик – я уже давно и неоднократно подсчитывал эту цифру, к примеру, в октябре 2021 г. в материале «#Казнефть, часть 12. Дизельная репетиция и дизельный кешбэк: доля топлива в перевозке 1 кг фруктов и овощей с юга не более 10 тенге»

P.S. Когда Казахстан вновь столкнется с дефицитом ДТ, правительству и министерству придется отменять/корректировать свой же приказ. Ситуация будет выглядеть нелогичной. Особенно для казахстанских и зарубежных инвесторов. Напомню эту не очень приятную «новость»: РК по уровню инвестиционной привлекательности в нефтегазовой сфере по рейтингу IHS Markit находится на уровне Ливии, которая уже много лет пребывает в состоянии гражданской войны.

Такая позиция в рейтинге вызвана чрезмерным госрегулированием и высоким налогообложением отрасли.

Глобальные инвестиции уже давно не идут в Казахстан. Попробуйте вспомнить новый добывающий или нефтеперерабатывающий проект… Их нет. Инвестиции не придут в отрасль и страну, которая приносит убытки.

Нам нужно сделать непростой выбор между внутренним рынком и инвестициями. Как вы понимаете, я за рыночные механизмы ценообразования. Госрегулирование – это прямой путь к дефициту.

P.P.S. 2022 год для нефтегазовой и энергетической отрасли РК завершился провальными цифрами практически по всем параметрам. Но об этом чуть позже.