Подарок размером в 28% нацкомпании, поглощения активов рыночных компаний за 1 тенге и «парковка ликвидности» более чем на 100 млрд тенге – Kursiv Research представляет третий по счету рейтинг крупнейших компаний ФНБ по активам и рассказывает о важнейших финансовых результатах года для ФНБ «Самрук-Казына» и топ-10 его портфельных компаний, опираясь на финотчетность и другие открытые данные.

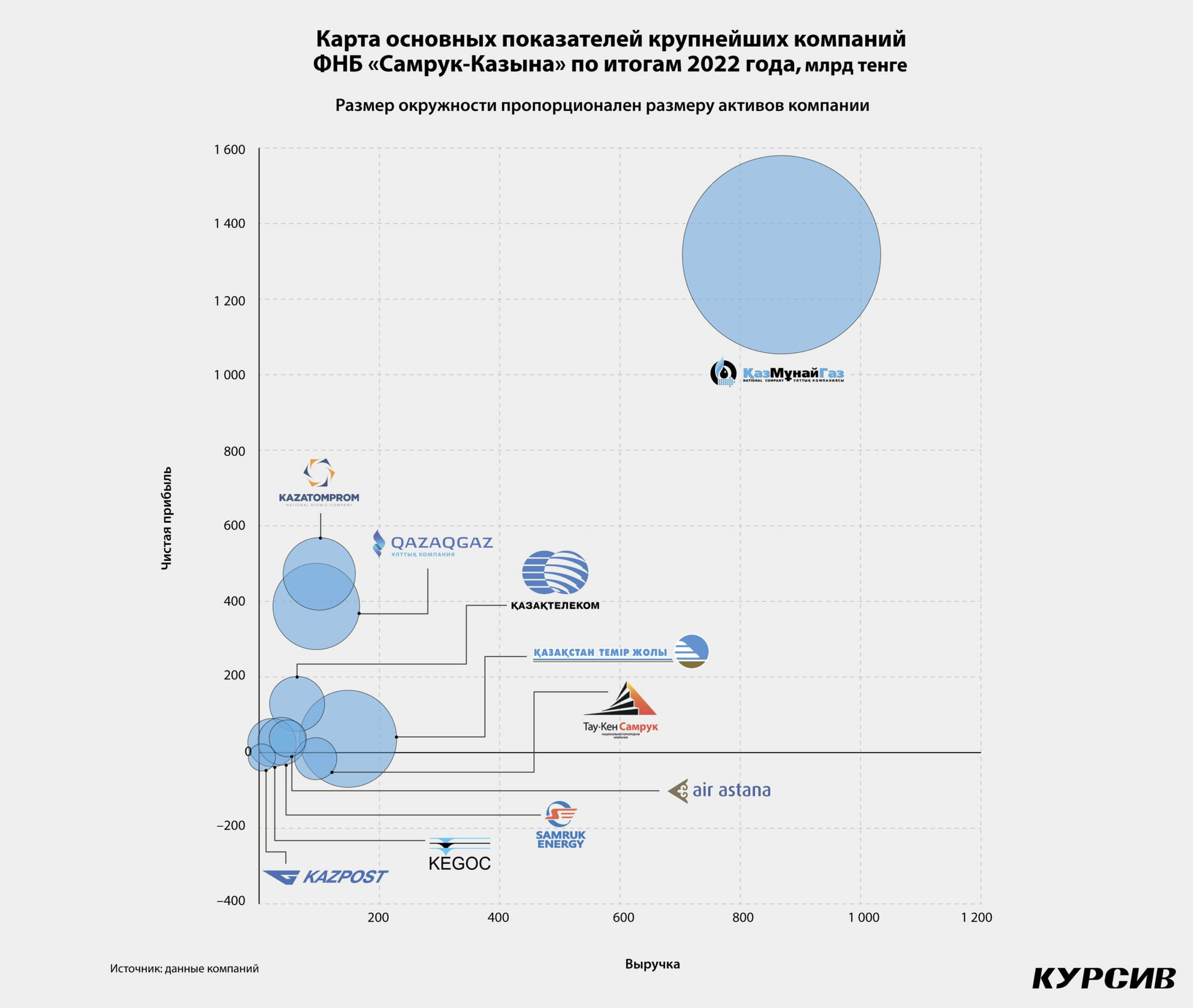

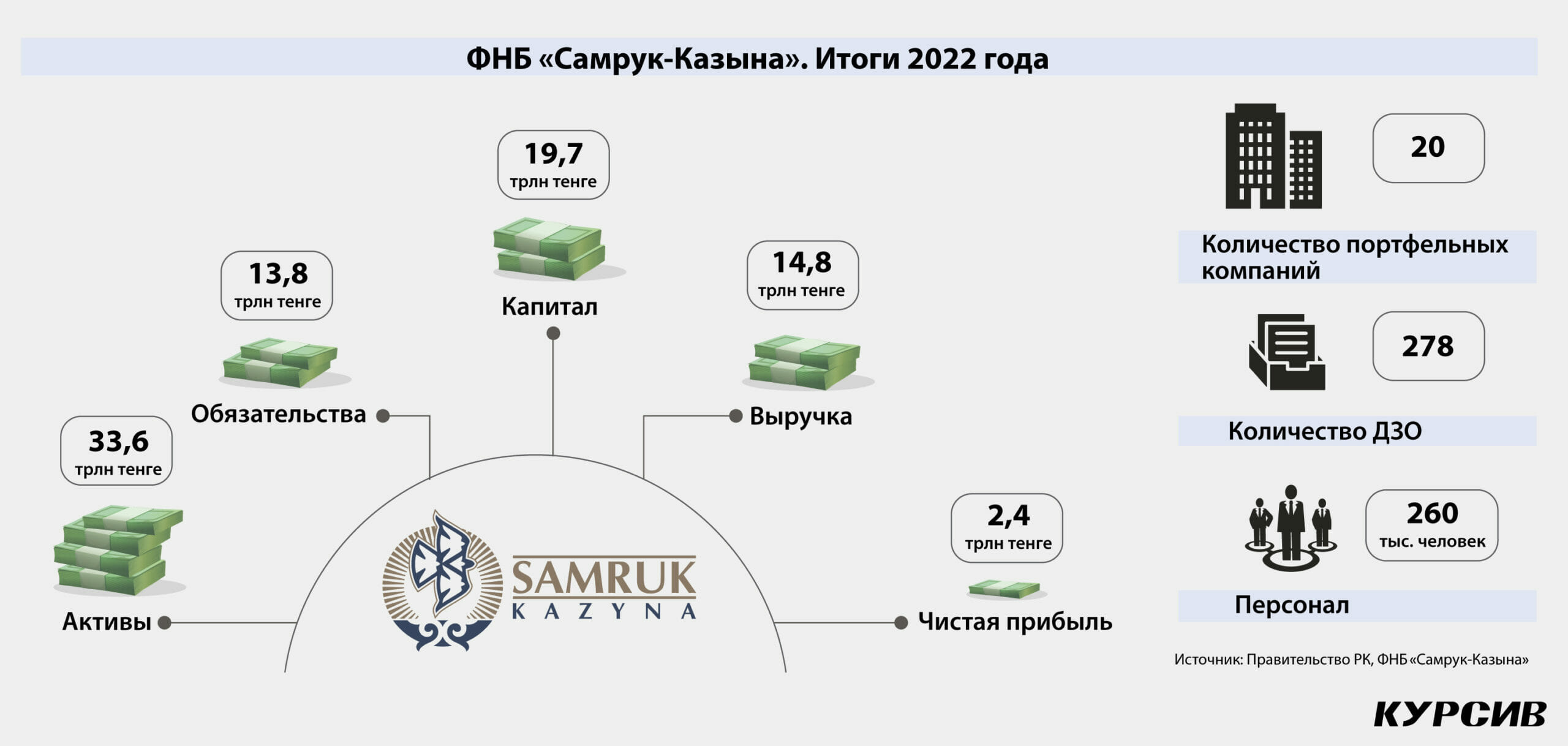

По итогам 2022 года финансовые результаты «Самрук-Казыны» продолжали улучшаться. Фонд, которому нет равных в национальной экономике по масштабам активов, генерирующий около 7% ВВП, продолжал наращивать выручку и чистую прибыль. В 2022-м на топ-10 портфельных компаний фонда пришлось 92% всех его активов и 94% обязательств.

Однако сохраняющийся позитив не должен расслаблять: у ФНБ остались все главные уязвимости, а исправление ситуации откладывается на долгосрочный период.

ФНБ

Минувший год для ФНБ «Самрук-Казына» был отмечен серией потрясений. После январских событий корпоративный центр был вынужден сократить персонал (в том числе управленческий), пересмотреть отдельные механизмы закупок, повысить зарплаты персонала в части компаний, а также принять несколько обновленных плановых документов. Кроме того, ФНБ после президентского послания – 2022 законодательно обязали отчислять 7% чистой прибыли в общественный фонд «Казакстан халкына».

Несмотря на политические сложности, финансовые результаты «Самрук-Казыны» только улучшались. В 2021-м активы ФНБ перевалили за 30 трлн, в минувшем году – превысили 33 трлн (+11% г/г). Чуть меньше половины активов – около 14 трлн – это основные средства, объем которых за год не изменился. Ростом активов холдинг обязан двум компонентам. В структуре долгосрочных активов на 18% (до 6,7 трлн) увеличился объем инвестиций в совместные предприятия, в краткосрочных – в 2,1 раза (до 1,4 трлн) – средства в кредитных учреждениях.

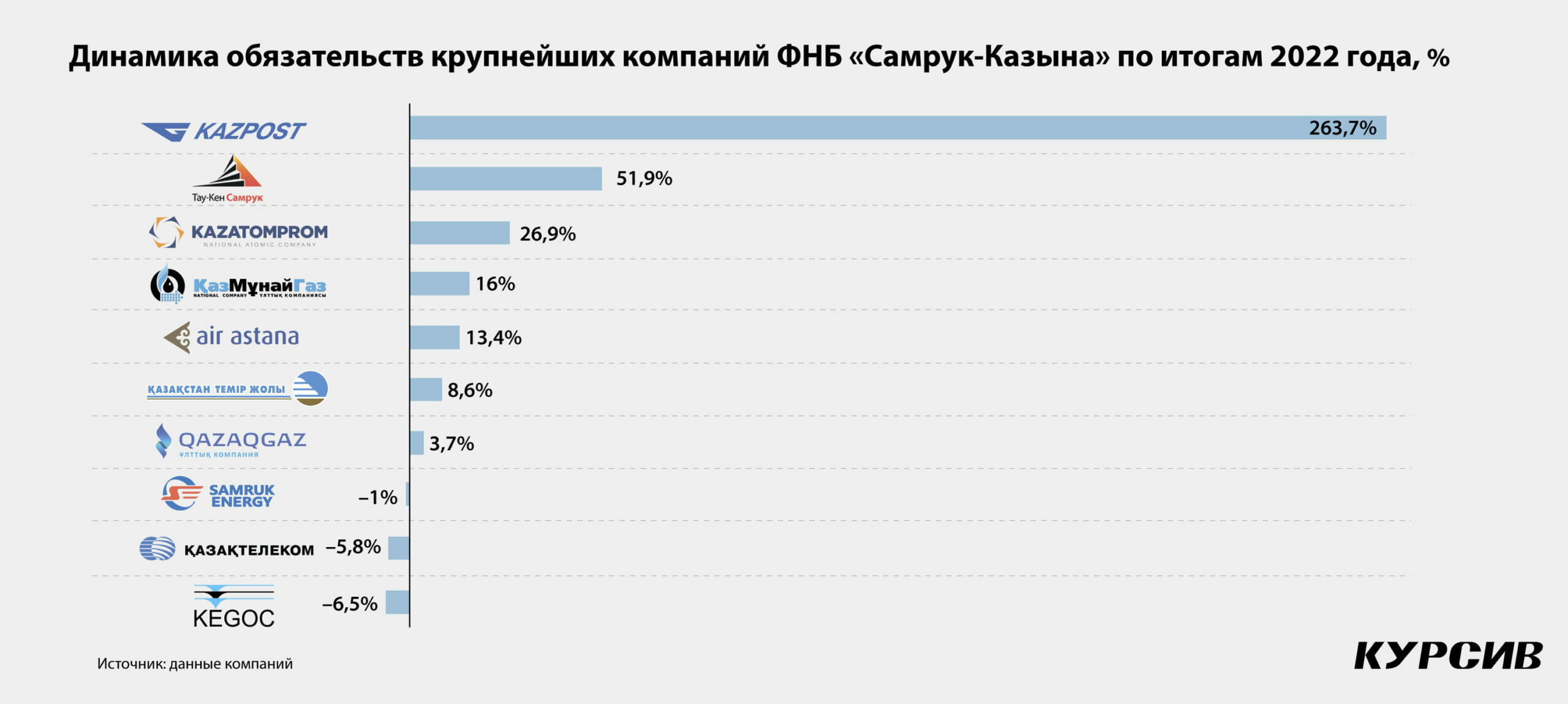

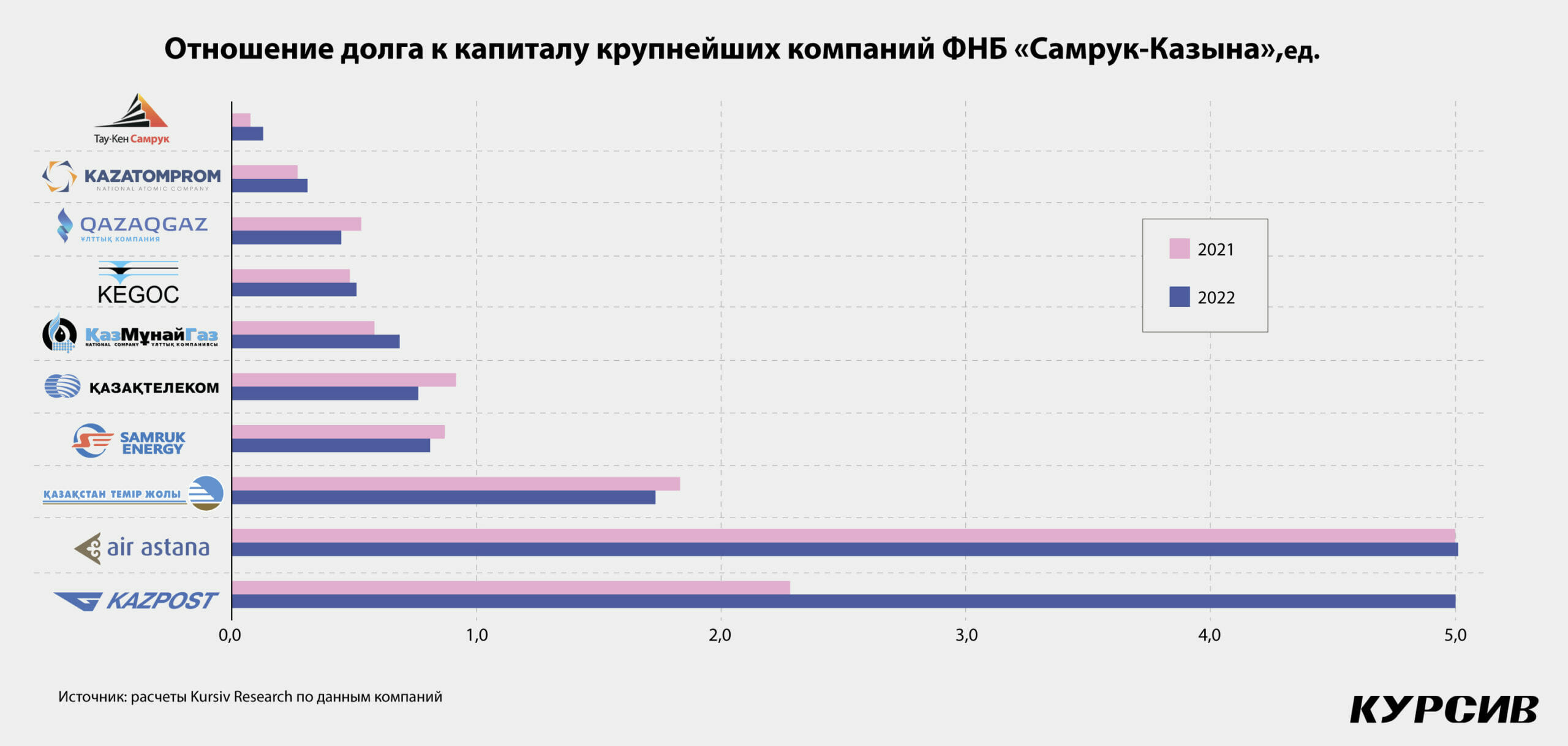

Обязательства фонда увеличились на 5%, до 13,8 трлн тенге. Основу обязательств составляют займы – 6,5 трлн. При этом долгосрочная часть сократилась (–22% г/г, до 5,4 трлн), а краткосрочная выросла (+33%, до 1,3 трлн). Показатель долг/EBITDA сократился с 2,32 до 1,73.

Однако, учитывая высокую долю государственных денег, напрямую сравнивать этот показатель с аналогичными метриками частных игроков не вполне корректно.

Выручка ФНБ за год выросла на 26% и составила 14,8 трлн. В структуре выручки самые тяжелые статьи – это продажа сырой нефти (+24%, до 4,6 трлн; около трети всей выручки холдинга), продажа нефтепродуктов (+60%, до 3,3 трлн), железнодорожные перевозки (+8%, до 1,3 трлн), продажа урановой продукции (+45%, до 964 млрд) и реализация аффинированного золота (+31%, до 943 млрд).

Правда, подросла и себестоимость реализации – на 28%, до 11,3 трлн. Наибольший рост издержек в целом по холдингу приходится на статью «материалы и запасы» – 6,6 трлн (+32%), на втором месте расходы на оплату труда – 1,4 трлн (+35%).

Финансовые расходы компании увеличились на 18% (до 655 млрд) и не покрываются финансовыми доходами (320 млрд), несмотря на сильный рост последнего показателя в минувшем году (+83%). Объем начисленного подоходного налога по итогам 2022-го на 37% больше (771 млрд тенге), чем годом ранее.

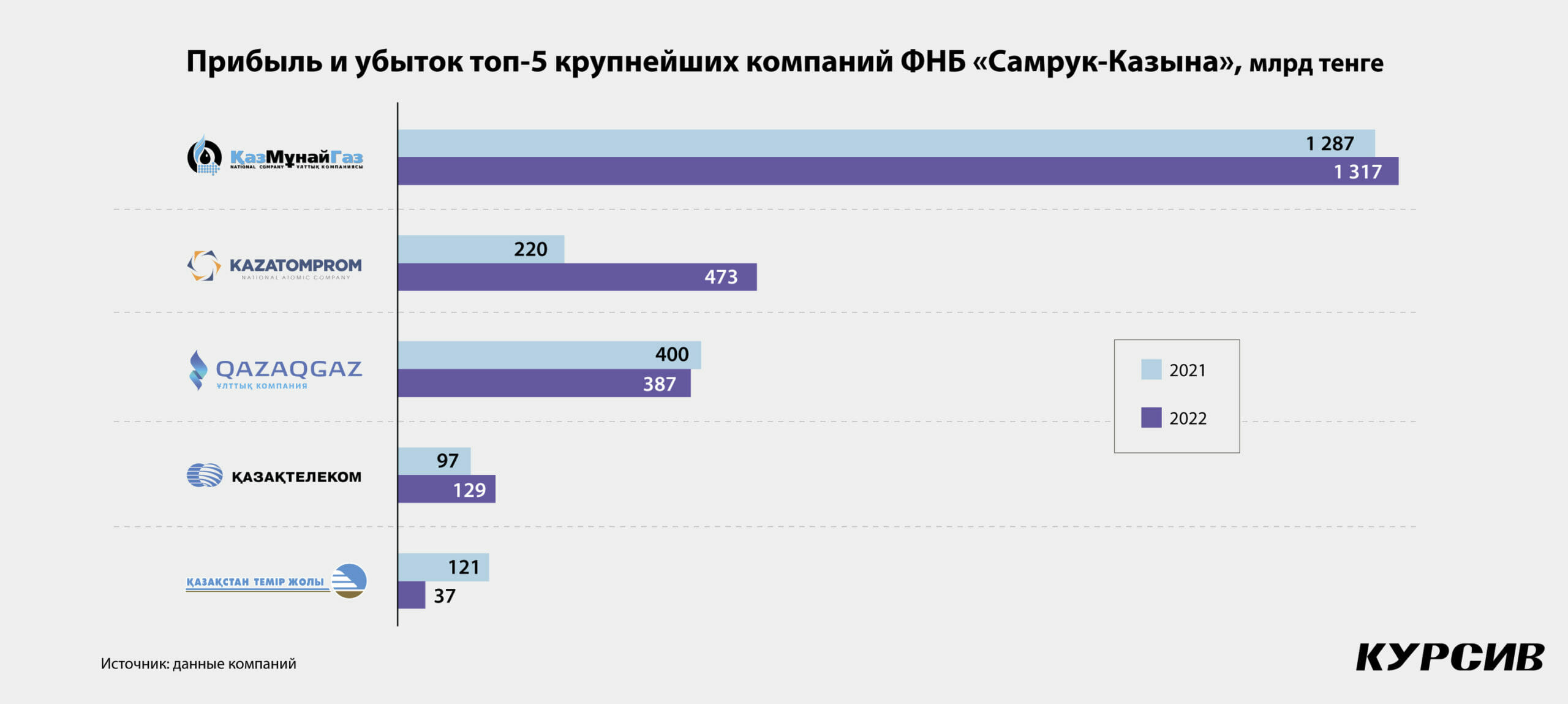

Чистая прибыль ФНБ выросла на 2,4 трлн (+24%). Распределять прибыль будут в стандартном для ФНБ режиме, когда на дивиденды направляется менее трети, а остальной объем садится в капитал. По словам управляющего директора по экономике и финансам Назиры Нурбаевой, по итогам прошлого года в виде дивидендов «Самрук-Казына» заплатил 302 млрд тенге (хотя планировалось 245 млрд).

Однако дивидендами финансовые контакты с акционером не ограничиваются. Из отчетности ФНБ следует, что в 2022 году «Самрук-Казына» признал обязательства по финансированию различных социальных проектов на 24 млрд тенге. В 2021-м на эти же цели было направлено 30 млрд, еще 13 млрд фонд потратил на антиковидную вакцину.

Уже в течение прошлого года фонд признал обязательства по строительству Национального координационного центра экстренной медицины в Астане и Национального научного центра инфекционных болезней в Алматы на 167 млрд. В тот же год были погашены обязательства на 104 млрд. Около 12 млрд ФНБ должен был пустить на строительство жилья для социально уязвимых в Жетысуской области, 10 млрд – на строительство социальных объектов в Жанаозене (подробнее в главе о «КазМунайГазе»).

Правительство в свою очередь выкупило облигации «Самрук-Казыны» на 163 млрд, из которых 69 млрд – дисконт. Около 245 млрд тенге фонд получил на реализацию проекта «Комфортная школа». Проект, рассчитанный на 2023–2025 годы, был принят правительством еще в ноябре минувшего года, его общая стоимость – 2,6 трлн тенге, из которых 500 млрд (19%) планируется освоить в 2023-м.

Цель проекта – ликвидировать аварийные и трехсменные школы, а также дефицит ученических мест, который оценивается в 270 тыс., а прогнозный (до 2026 года) – в 1,1 млн. Это значит, что за три года необходимо ввести около 800 тыс. мест.

Если говорить о займах из центрального бюджета, то общий объем займов правительства РК ФНБ на конец 2022-го составил 2,3 трлн тенге, увеличившись за год на 11%. Для сравнения: прочие займы сократились на 6%, до 11,9 трлн.

Формат взаимоотношений фонда и правительства давно критикуют как официальные, так и независимые эксперты. «Принять меры по сокращению или исключению практики прочих распределений акционеру ФНБ «Самрук-Казына», а также «освобождения от выплаты дивидендов, отсрочки таких платежей и установления обязательных размеров дивидендов государству» – набор рекомендаций Высшей аудиторской палаты в заключении к отчету правительства об исполнении республиканского бюджета по итогам 2022 года. Похожие рекомендации эксперты ВАП давали и раньше, но, как указывают в палате, эти рекомендации не исполняются.

После обновления десятилетнего плана развития ФНБ в марте нынешнего года «Самрук-Казына» – это «стратегический холдинг с задачами поддержания социального и инфраструктурного развития страны». Переход к модели инвестиционного холдинга (то есть к формату, при котором задачи социального и инфраструктурного развития будут вторичны, а извлечение прибыли для акционера – первичны) ожидается не ранее 2030 года. Как уточняется в плане, сроки перехода ФНБ к модели инвестиционного холдинга «обусловлены необходимостью создания предпосылок в регуляторной системе, отхода от перекрестного субсидирования, обеспечения доходности и рентабельности».

«КазМунайГаз»

Лидер списка портфельных компаний ФНБ «Самрук-Казына» «КазМунайГаз» (КМГ) провел очередной сильный год на фоне комфортно высоких цен на нефть и в целом благоприятных производственных результатов.

Активы компании за год прибавили 5% и достигли 16,7 трлн тенге. Ростом компания обязана группе долгосрочных активов, среди которых самые тяжелые – основные средства (7,0 трлн тенге; +4% г/г) и инвестиции в совместные предприятия и ассоциированные активы (4,9 трлн; +19%). Текущие активы КМГ, напротив, «подсушились», сократившись до 3,1 трлн (–10%) благодаря четырехкратному снижению выданных займов и дебиторской задолженности связанных сторон.

Нацкомпания, похоже, вступает в новый период быстрого набора долга. Обязательства «КазМунайГаза» за год выросли на 16% и достигли 6,8 трлн тенге. Расширялись как текущие (+12%, до 1,6 трлн), так и долгосрочные обязательства (+17%, до 5,2 трлн). Краткосрочные обязательства расширялись за счет прочих краткосрочных финансовых обязательств в 4 раза, до 284 млрд. Долгосрочные обязательства выросли за счет увеличения объема займов с 3,3 трлн до 3,8 трлн тенге (+16%), а также обязательств по отсроченному налогу – с 703 млрд до 1,0 трлн (+42%). Соотношение долг/капитал ухудшилось с 58 до 69%.

Выручка КМГ, под которой понимается весь объем продаж товаров и услуг нацкомпании, в минувшем году выросла на 34% и достигла 8,7 трлн тенге. Для описания масштаба продаж компании достаточно сказать, что их объем сопоставим с 40% доходной части госбюджета РК в 2022 году. С учетом нетто-поступлений от совместных проектов (СП) общий объем доходов КМГ составляет 9,8 трлн (+35% г/г).

Большую часть выручки (4,6 трлн, или 53%) компания генерирует за счет продажи сырой нефти и газа, этот показатель за год вырос на 24%. Продажа нефтепродуктов приносит примерно 3,4 трлн, и этот доход увеличился за год сразу на 61%. В структуре доходов также отражены нетто-поступления от прибыли в СП, и они составили 991 млрд тенге (+46%) благодаря более чем полуторакратному (+68%) росту поступлений от «Тенгизшевройла», где КМГ принадлежит 20%. В минувшем году эта инвестиция принесла 743 млрд тенге.

Общие расходы у КМГ тоже внушительные – 8,0 трлн тенге (+33% г/г). В итоге чистая прибыль сложилась примерно на уровне прошлого года – 1,3 трлн тенге (+2%). Дивиденды компании, выплаченные в течение 2022 года, составили 200 млрд тенге (в 4 раза больше, чем годом ранее).

У нацкомпании сложные и многоуровневые отношения с правительством. Это вызвано тем, что власти РК не формулируют жесткие правила взаимодействия госсектора и государства, чтобы не ограничивать собственную возможность использовать квазигоссектор для реализации целей госполитики.

Правительство и фонд в течение прошлого года участвовали в процессе передачи или приобретения «КазМунайГазом» ряда крупных активов. В июне 2022-го КМГ получил 49,5% контроля в крупнейшем газохимическом проекте страны Kazakhstan Petrochemical Industries за 91 млрд тенге зачетом «в счет погашения части задолженности «Самрук-Казына» по финансовой помощи, полученной от компании.

С июля 2022-го КМГ получил под контроль 49% в Petrosun, оптовом поставщике ГСМ на внутренний рынок с выручкой в 677 млрд тенге, а прибылью в 47 млрд (2022), за 1 тенге. Произошло это «в соответствии с протоколом заседания комиссии под председательством премьер-министра РК по демонополизации экономики». В начале декабря за 2 тенге были приобретены 100% контроля в других активах нефтехимического кластера в Атырауской области – KLPE и ТОО «Полимер Продакшн» («дочки» «Самрук-Казыны» и ее портфельной компании Samruk-Kazyna Ondeu).

КМГ привлекает займы у ФНБ по низкой стоимости. Например, в сентябре прошлого года фонд приобрел выпуск 12-летних облигаций по ставке 3% на сумму 752 млрд тенге. Это произошло одновременно с возникновением у КМГ обязательств перед «Самрук-Казыной» на 739 млрд тенге в рамках опциона о продаже 50% Coöperatieve KazMunaiGaz U.A., структуры, контролирующей долю КМГ в проекте разработки Кашагана. В ФНБ от этой сделки также остались дивиденды дочерней структуры в размере 264 млрд тенге.

При этом КМГ также предоставляет ФНБ деньги на льготных условиях: в минувшем году речь шла о беспроцентной финпомощи на 24 млрд тенге, в 2021-м – на 43 млрд. В интересах правительства КМГ в прошлом году выделил 12 млрд тенге на строительство медцентра и обеспечение жильем жителей Жанаозена.

Среди стратегических целей КМГ до 2031 года – увеличение разведанных запасов (ABC1) почти на 300 млн тонн. Это стимулирует компанию активнее вести разведку, искать новые перспективные проекты, не затягивать с отказом от слабых. В 2022-м компания отчиталась о росте доказанных и вероятных запасов (2P) на 10%, до 707 млн тонн. «КазМунайГаз» признал убыток от обесценения по ряду разведочных проектов. На Южном Урихтау этот убыток составил 9 млрд тенге, на проекте «Исатай» – 3 млрд, на проекте «Жамбыл» было списано 59 млрд тенге, контракт расторгнут; по всем трем проектам контрактная территория возвращена правительству. В результате сокращения контрактной территории на проекте «Тайсоган» были списаны расходы по разведке и оценке на 20 млрд тенге.

Главное событие прошлого года для КМГ – декабрьское размещение около 3% акций в свободном обращении на бирже МФЦА (AIX) и Казахстанской фондовой бирже. Компания привлекла 151 млрд тенге.

КТЖ

Национальный оператор железнодорожной сети и ключевой игрок рынка тяги КТЖ завершил год с позитивными финрезультатами, однако показатели рентабельности компании пошли вниз.

Активы КТЖ за год выросли на 11%, до 4,0 трлн тенге. Нацкомпания заметно нарастила объем основных средств на балансе – на 7% в год, до 3,2 трлн, что составляет 80% всех ее активов и 91% долгосрочных активов. Увеличился и объем краткосрочных активов – на 32%, до 449 млрд тенге; здесь заметно вырос кеш – в 1,5 раза, до 267 млрд. Компания перераспределила часть средств с банковских депозитов на текущие тенговые счета – с 31 млрд до 187 млрд, причем большая часть этих средств ушла в «Казпочту» – 163 млрд.

Обязательства компании увеличились на 9%, до 2,5 трлн. В минувшем году компания нарастила объем долгосрочных займов на балансе до 1,4 трлн (+5%), вырос и размер долгосрочных отложенных налоговых обязательств (+16%, до 358 млрд). Краткосрочные обязательства увеличились на 14%, до 613 млрд, за счет текущих займов и роста объема обязательств по договорам с покупателями. Судя по данным отчета о движении денежных средств, КТЖ активно реструктурировала долг: компания в 6 раз увеличила объем погашаемых займов (до 956 млрд) и в 9 – привлекаемых (до 1,1 трлн тенге), таким образом обновив более чем 2/3 своего долга на конец 2021 года. Нацкомпания полностью и досрочно рассчиталась с российскими банками ВТБ и Сбером. КТЖ также досрочно погасила бонды на $1,1 млрд, но привлекла через облигационные займы еще $883 млн.

Капитал вырос на 15% (до 1,5 трлн) за счет увеличения нераспределенной прибыли. Показатель долг/капитал остается одним из самых высоких среди компаний фонда – 173%, годом ранее – 183%. КТЖ – третья из топ-10 портфельных компаний ФНБ после «Эйр Астаны» и «Казпочты», у которой этот показатель значительно превышает 100%.

Выручка КТЖ за год выросла на 12% и составила 1,5 трлн тенге. В ее ядре – растущая выручка от грузовых перевозок (87% всех продаж нацкомпании – 1,3 трлн), которая за год увеличилась на 8%. Произошло это в том числе благодаря росту тарифов на грузоперевозки в среднем на 6%. Более значительный рост показала выручка от пассажироперевозок (на 54%, до 88 млрд тенге), но их доля в общей выручке остается небольшой (6%). Тарифы на пассажироперевозки выросли в среднем на 7%. Однако и издержки компании росли динамично: себестоимость реализации прибавила 23% (достигла 1,2 трлн), финансовые расходы – 15% (до 145 млрд). В КТЖ заявляли, что рост расходов вызван прежде всего необходимостью повышения заработной платы сотрудников. По данным отчетности, в 2022 году расходы на оплату труда персонала увеличились на 38%, до 464 млрд тенге, и составляют более трети всей себестоимости реализации.

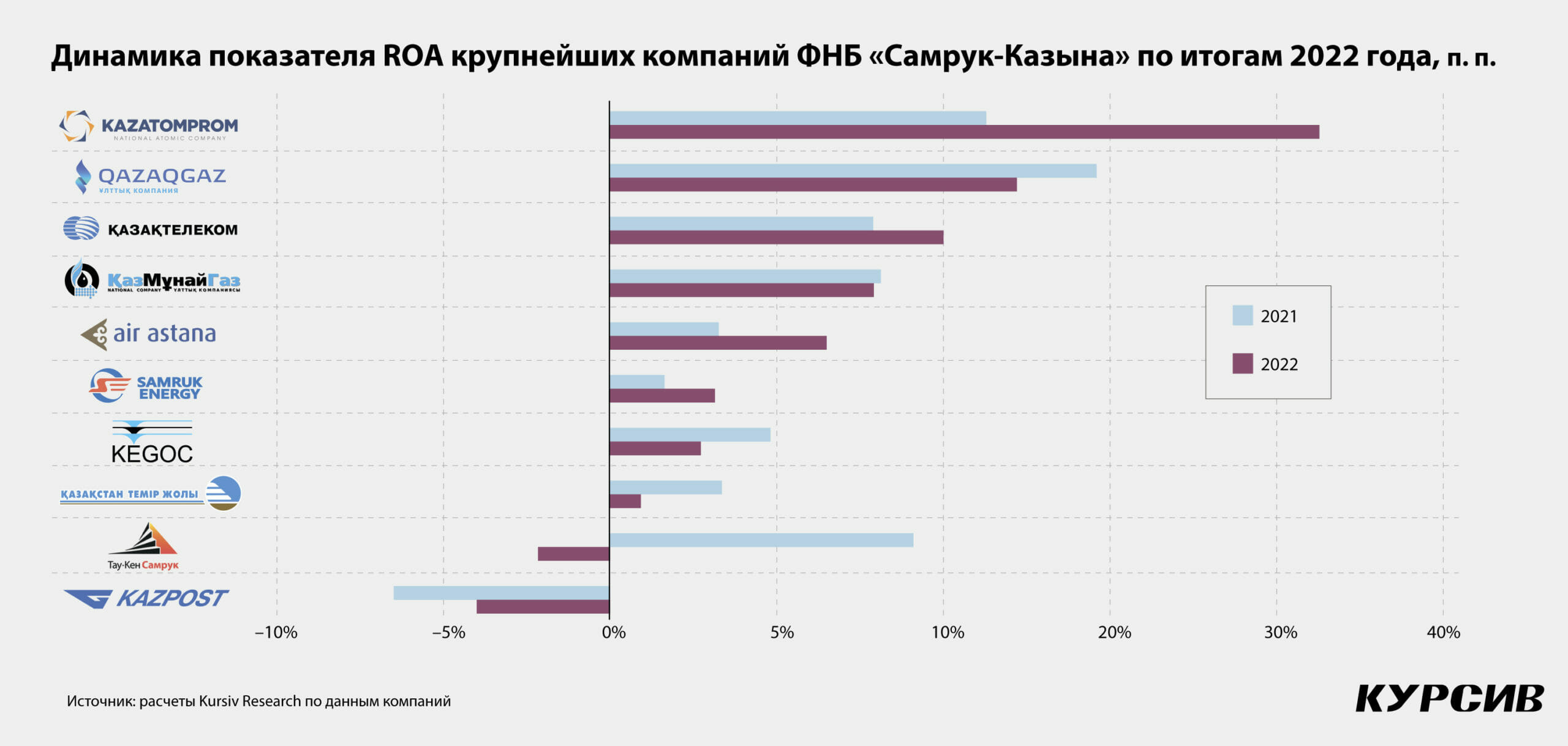

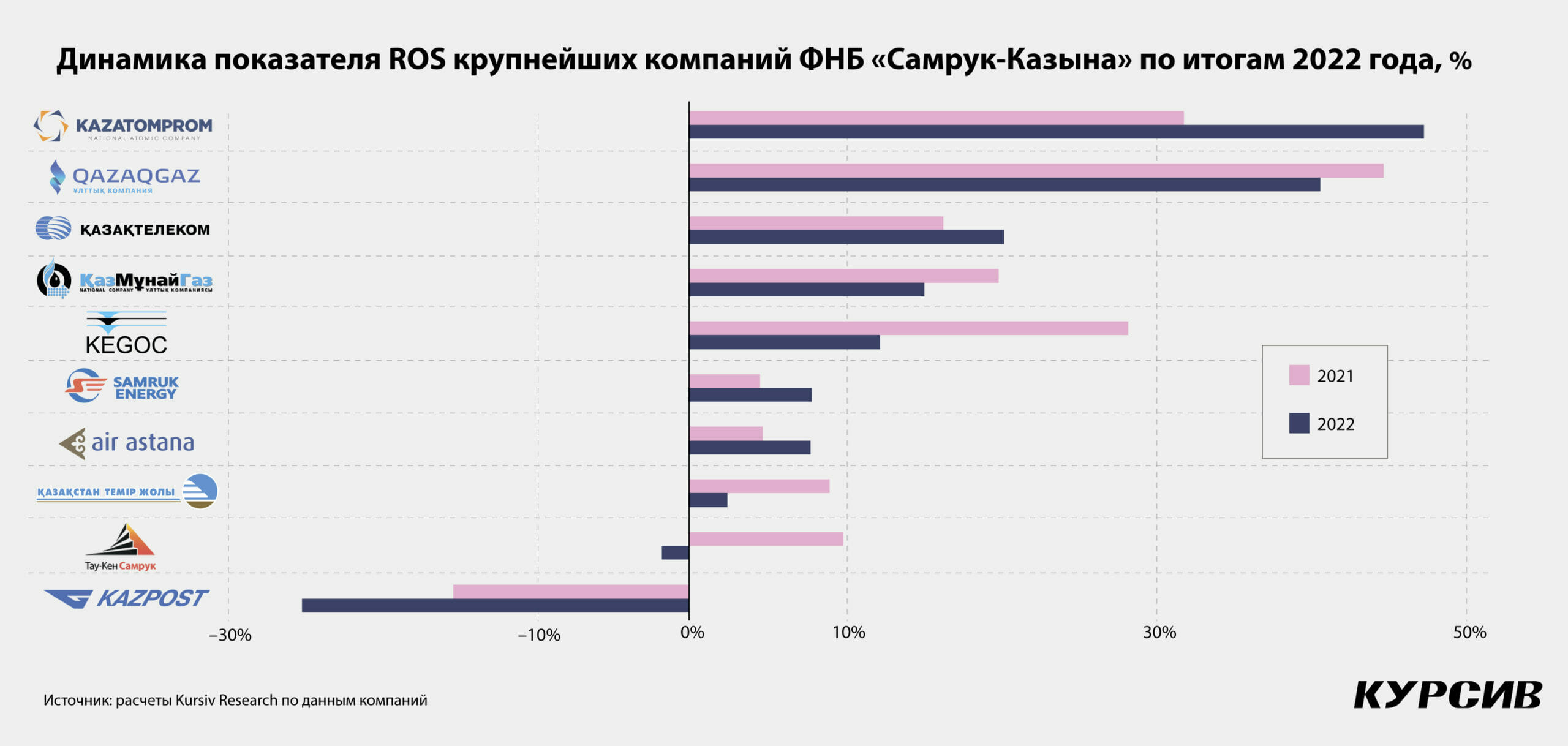

В итоге чистая прибыль сократилась в 4 раза, до 37 млрд тенге. Это заметно ухудшило показатели рентабельности компании: ROS ушел с 9,1 на 2,5%, ROE упал с 9,5 до 2,5%, а ROA оказался минимальным для крупнейших компаний фонда – 0,9%.

«Казатомпром»

Национальная атомная компания «Казатомпром» провела очередной выдающийся год. На фоне роста цен на уран (по долгосрочным контрактам цены доходили до $52/фунт, на споте – до $58/фунт в марте 2022-го) нацкомпания почти полуторакратно нарастила продажи и двукратно – рентабельность.

По итогам 2022 года активы КАП составили 2,2 трлн тенге, увеличившись на 14%. Произошло это благодаря резкому росту текущих активов с 771 до 947 млрд (+23%) за счет роста стоимости запасов (переоценена с учетом рыночных цен урановая продукция на складе) и объема дебиторской задолженности. Долгосрочные активы выросли всего на 8% и составили 1,3 трлн тенге. Основной актив компании – права на недропользование в течение года показали снижение по балансу на 5%, до 525 млрд тенге.

Обязательства «Казатомпрома» составили 526 млрд, здесь бурный рост (+27%) был связан с увеличением текущих обязательств (+70%, до 271 млрд; краткосрочный компонент превысил долгосрочный). Таким результатом атомная компания обязана пятикратному увеличению объема займов на балансе (до 55 млрд) и тому, что на треть нарастила кредиторскую задолженность (до 99 млрд). Долгосрочные обязательства практически не изменились. При этом общий объем поступления кредитов и займов вырос незначительно (в отчете о движении денежных средств отражены привлеченные займы на 71 млрд, что всего на 8% выше уровня 2021 года), а показатель долга к активам вырос с 27 до 31% – меньше среди топ-10 компаний ФНБ только у «Тау-Кен Самрука».

Выручка впервые превысила 1 трлн тенге (+45% за год), это третий показатель по объемам выручки среди компаний ФНБ. География поставок сопоставима с прошлогодней: основной покупатель – Китай, который обеспечил 27% продаж, за ним следуют Канада (16%) и Великобритания (15%). Основным продуктом остается уран (85% объема реализации), продажи которого выросли на 40%.

Чистая прибыль – 472 млрд тенге, что вдвое (на 114%) выше прошлогоднего результата.

Рентабельность продаж компании (ROS) составила 47,2%, рентабельность капитала (ROE) – 27,8%, рентабельность активов (ROA; активы на конец периода) – 21,3%. Все эти показатели «Казатомпрома» уникальны для компаний ФНБ.

Компания отчиталась о полноценном запуске СП с китайской CGNPC по выпуску тепловыделяющих сборок «Ульба-ТВС». В марте 2022 года «Казатомпром» инвестировал $24 млн в созданный совместно с Genchi Global Limited, инвестором в энергетические проекты из ОАЭ, фонд физического урана ANU Energy OEIC Ltd. (казахстанская компания оплатила 32,7% участия).

«Казатомпром» получил от Комитета госдоходов МФ РК предварительные суммы доначисленного КПН по трансфертному ценообразованию за 2016–2020 годы – чуть меньше 6 млрд тенге. Судя по тексту годового отчета, налоговики требуют документальное подтверждение транспортного дифференциала в Китае.

«Казахтелеком»

В 2022 году «Казахтелеком», несмотря на все более усложняющийся внешний фон, вновь добился устойчивого улучшения финансовых показателей. Одно из самых ярких событий года было связано с изменениями в составе акционеров. В ходе дела против Кайрата Сатыбалды, племянника первого президента Нурсултана Назарбаева, ранее подконтрольные Сатыбалды компании – акционеры «Казахтелекома» Skyline Investment Company S.A. и ТОО «Алатау Капитал Инвест» передали свои доли (всего – 28,2% акций) Госкомимуществу МФ РК по договору дарения. По нескольким делам в отношении Сатыбалды суды признали ущерб на общую сумму 14 млрд тенге, и, как указывается в финотчетности компании, этот ущерб был полностью возмещен.

Активы компании приблизились к 1,3 трлн тенге (+4% г/г) благодаря росту объема основных средств на балансе – за год они увеличились на 5% и достигли 502 млрд тенге. Из текущих активов обращает на себя внимание рост объема денег и эквивалентов на 45% (до 242 млрд тенге), дебиторской задолженности на 22% (до 45 млрд) и появление группы финансовых активов, учитываемых по амортизированной стоимости (на 15 млрд тенге), и ликвидация группы активов по обратному РЕПО. Все эти средства перетекли в кеш, рост объема которого существенно улучшил показатели ликвидности компании. Учитывая устойчивую структуру кеша, где на доллары приходится 62%, а на тенге 38%, компания формирует подушку для обслуживания инвалютных обязательств. Гудвилл компании за год не изменился и составляет 152 млрд тенге.

Обязательства нацкомпании снизились на 6%, до 556 млрд, за счет сокращения долгосрочной компоненты на 17%. «Казахтелеком» сократил объем длинных займов на балансе на 21%, до 223 млрд тенге, и снизил обязательства по аренде (–18%, до 28 млрд). В структуре долгосрочных займов выделяются кредиты со сроком погашения от 1 года до 2 лет – 110 млрд, или 50% долгосрочных займов, и 44% всех займов. При этом краткосрочные обязательства выросли сразу на 18% за счет увеличения кредиторской задолженности (+40%, до 105 млрд тенге) и краткосрочной части финансовых обязательств (также на 40%, до 28 млрд).

Выручка «Казахтелекома» увеличилась на 7%, до 634 млрд. В структуре продаж нацкомпании выделяется дата-трафик, на который приходится 51% (мобильный интернет с небольшим перевесом обходит поступления от интернета фиксированного доступа), еще примерно четверть выручки дает реализация услуг проводной и беспроводной телефонной связи. В разрезе каналов продаж 71% продаж формирует B2C, 12% – B2B, 8% – B2O (услуги операторам связи), 9% – B2G. Динамика по сегментам примерно сопоставима со средним темпом роста общей выручки.

Чистая прибыль выросла на 32% и составила 129 млрд тенге. Хорошо на рентабельность повлияли оптимизация общих и административных расходов, рост прочих операционных доходов, финансовых доходов и сокращение финансовых расходов.

В финансовой деятельности нацкомпания все теснее взаимодействует с Народным банком. Около 92% остатков на текущих счетах (или 135 из 146 млрд тенге) лежат в Народном, причем объем денег «Казахтелекома» на текущих счетах Халыка вырос за год на 80%. Народный сконцентрировал на себе 84% остатков на депозитных счетах; за год эта сумма выросла в 2,3 раза. Среди вкладов «Казахтелекома» в БВУ были размещенные в течение прошлого года долгосрочные депозиты на сумму 908 млн тенге (годом ранее эта сумма была вдвое выше – почти 2,0 трлн) по ставке 0,1% до 2037 года в Народном банке. Объем признанного по данным депозитам дисконта в 2022 году был оценен в 609 млн. В то же время Халык выдал самый большой среди банков кредит «Казахтелекому» – 48 млрд под 12,2% до 2027 года.

KEGOC

Непростым выдался минувший год для системного оператора национальной электросети KEGOC. Из-за переоценки основных средств скорректировались ключевые финпоказатели.

Активы KEGOC сократились на 10% и составили на конец года 987 млрд тенге. Причина сокращения – уменьшение основных средств на балансе на 12%, до 859 млрд, хотя в отчете о кеш-флоу компания отразила увеличение денежного потока на приобретение основных средств с 40 до 50 млрд тенге, а продажа основных средств составила всего 2 млрд тенге. Причиной сокращения балансовой стоимости основных средств стала переоценка главной их части – активов НЭС – из-за снижения цен на металлы (ОС компании – это кабели, металлоконструкции и трансформаторные подстанции) в минувшем году в среднем на 15%. Кроме того, компания в 2022-м провела техническую инвентаризацию активов, изменила сроки полезного использования и добавила расход по износу.

Компания стала держать в кеше на 131% больше, чем годом раньше, – 28 млрд вместо 12 млрд; на краткосрочные тенговые депозиты приходится до 82% всего кеша. Из других примечательных изменений в структуре активов сокращение объема банковских депозитов, учитываемых как прочие финансовые активы, с 27 до 7 млрд тенге: часть средств была перераспределена в ноты НБ РК, но общий объем финансовых активов сократился. При этом общий объем покупки продажи нот НБ РК в течение года KEGOC сократил с 79 до 32 млрд.

Обязательства нацкомпании снизились на 6%, до 333 млрд тенге, за счет долгосрочной составляющей, в которой сократились займы и отложенные налоговые обязательства. KEGOC возвращал займы МБРР и ЕБРР, привлеченные на строительство новых линий передачи и подстанций в 2005–2010 годах. Одновременно компания наращивала объем облигационных займов на балансе – с 117 млрд до 133 млрд (+14%). В декабре 2022 года и марте 2023-го были размещены 15-летние зеленые бонды на 35 млрд тенге.

Выручка системного оператора достигла 217 млрд (17%), однако издержки производства росли быстрее (+37% за счет почти двукратного увеличения объема износа и амортизации), и это вместе с ростом финансовых расходов придавило чистую прибыль, которая сократилась к прошлогоднему почти наполовину (–49%), до 27 млрд тенге. Несмотря на более скромные результаты рентабельности (показатель ROS упал с 28,2 до 12,3%), KEGOC щедро выплачивал дивиденды. За 2021 год он заплатил в общей сложности 35 млрд – 67% прибыли, за первое полугодие 2022-го – 17 млрд, или 100% чистой прибыли.

«Самрук-Энерго»

Холдинг, объединяющий государственные электростанции, «Самрук-Энерго» в минувшем году не показал впечатляющих результатов, но сумел воспользоваться преимуществами вертикальной интеграции и нарастить чистую прибыль.

Активы СЭ выросли незначительно, всего на 3% (до 966 млрд), главным образом за счет наращивания краткосрочных активов, где увеличился объем кеша (почти втрое – с 12 до 35 млрд) – компания направила дополнительные суммы на срочные депозиты и на обратное РЕПО. Объем основных средств по балансу вырос на 2% и составил 720 млрд тенге, при этом в 2022-м компания отправила на капзатраты (приобретение основных средств) почти вдвое меньше, чем годом ранее, – 53 млрд вместо 93 млрд.

«Самрук-Энерго» незначительно сократила обязательства (–1%, до 433 млрд) из-за уменьшения объема долгосрочных займов на балансе на 22% (до 148 млрд тенге), при этом увеличив текущие займы с 104 млрд до 118 млрд тенге. Последнее изменение связано с реклассификацией части кредитов Халыка на 19 млрд тенге из долгосрочных в краткосрочные.

Выручка энергетической нацкомпании достигла 382 млрд (+15%), что на фоне оптимизации себестоимости продаж (они выросли всего на 13%) до 289 млрд тенге позволило увеличить валовую прибыль, а двукратное сокращение убытков от обесценения нефинансовых активов

(с 21 до 10 млрд) позволило в итоге почти двукратно увеличить чистую прибыль, до 30 млрд тенге (+97%). В 2022 году компания заплатила около 2 млрд дивидендов за 2021-й.

Хорошие финансовые результаты получены при нейтральных производственных – в 2022-м компания нарастила генерацию электроэнергии на 1%, до 35,9 млрд кВт•ч, добыча угля сократилась на 5%, до 42,5 млн тонн. Рекордом отметилась Экибастузская ГРЭС-1, впервые выработавшая 23,1 млрд кВт•ч.

Под конец минувшего года СЭ уступила непрофильный актив «Тегис Мунай» («дочка» «Тегиса» «Мангышлак Мунай» разрабатывает газовое месторождение Придорожное) другой нацкомпании – QazaqGaz – за 13 млрд тенге, при этом из-за переоценки актива и его нерентабельности «Самрук-Энерго» признала убыток от прекращенной деятельности в размере 0,7 млрд тенге.

Еще один проблемный актив СЭ в минувшем году едва не начали банкротить: по иску Банка ЦентрКредит в апреле – июне шло разбирательство о банкротстве Балхашской ТЭС. Однако судебная коллегия по гражданским делам Алматинского облсуда решила, что признавать БТЭС банкротом пока преждевременно из-за «отсутствия со стороны государства решения о дальнейшей судьбе проекта».

«Самрук-Энерго» продолжает реализацию ключевых инвестпроектов, правда, в основном на ранних стадиях. В 2022 году компания продолжала формировать пул кредиторов проекта перевода Алматинской ТЭЦ-2 на природный газ. В проекте стоимостью 324 млрд тенге примут участие три института развития: Банк развития Казахстана, Европейский банк реконструкции и развития, Азиатский банк развития. В конце мая 2023 года был подписан контракт с консорциумом китайских подрядных компаний – Dongfang Electric International Corporation, PowerChina Sepco 1 Electric Power Construction Co. Ltd и PowerChina Hebei Electric Power Engineering Co. Ltd. До конца этого года предынвестиционная часть проекта должна завершиться заключением инвестсоглашения и согласованием с правительством индивидуального тарифа на мощность.

Экибастузская ГРЭС-1, по-видимому, рефинансирует инвесткредит на последний крупный проект модернизации – восстановление энергоблока № 1 на 500 МВт стоимостью 67 млрд тенге: почти 8 млрд предоставил до 2029 года под 18,75% Народный банк – старый партнер компании. Общий объем обязательств ЭГРЭС-1 перед Халыком на конец 2022-го – 63 млрд тенге. Пуск энергоблока намечен на декабрь этого года.

Общие перспективы «Самрук-Энерго» стали чуть более определенными. Нацкомпания по-прежнему стоит в списке на частичную приватизацию: согласно актуальной версии Комплексного плана приватизации, 20% компании должны быть приватизированы не позднее декабря 2025 года. Однако в самой компании и ФНБ в течение прошлого года информировали о планах разделения СЭ на группу компаний с традиционной электроэнергетикой и группу «зеленых генераторов». В прошлом ноябре на МФЦА СЭ зарегистрировала компанию Qazaq Green Power, которая в 2024-м должна выйти на IPO.

«Тау-Кен Самрук»

Для главного горнорудного холдинга ФНБ – НК «Тау-Кен Самрук» (ТКС) – минувший год завершился со смешанным результатом. С одной стороны, компания существенно улучшила производственные результаты, с другой – получила убыток и сокращение стоимости активов на балансе.

Уменьшение стоимости активов было несущественным (–5%, до 748 млрд тенге), но еще раз напомнило о высоком значении ключевого портфельного проекта – доли в «Казцинке» (29,8%).

Сокращение его стоимости, вызванное обесценением (доля подешевела на 10% и составила 492 млрд), привело к уменьшению активов по статье «инвестиции в ассоциированные компании» на 57 млрд тенге.

Обязательства ТКС выросли в 1,5 раза (52%), но остаются небольшими в масштабах компании – 84 млрд: выросли краткосрочные (+67%, до 21,1 млрд) и долгосрочные займы (в 4 раза, до 31 млрд тенге). Ключевых кредиторов у компании два – ЕБРР (на балансе числится долларовый кредит в 31 млрд тенге по ставке LiBOR 6m + 2,5%) и Народный банк с долларовым кредитом в 21 млрд тенге по ставке 5,5%. Оба займа долгосрочные. На деньги от ЕБРР компания развивает проект «Шалкия», на средства от Халыка рефинансировала кредит, привлеченный у Евразийского банка развития на проект «Алайгыр».

Выручка ТКС в минувшем году увеличилась на 30% (до 945 млрд тенге) – один из самых высоких показателей по ФНБ. Однако пропорционально выросла и себестоимость производства, в итоге валовая прибыль компании в относительном выражении увеличилась пятикратно, но в абсолютном составила всего 5 млрд тенге. В прошлом году ТКС во второй раз в своей истории вышел из операционного убытка (впервые – в 2020 году).

Прибавил главный актив «Тау-Кена» – аффинажный завод Tau-Ken Altyn: в прошлом году он произвел почти 56 тонн золота (+9%). Завод, расположенный в Астане, реализует продукцию (слитки) Нацбанку РК.

Важная составляющая положительного финрезультата «Тау-Кен Самрука» – изменение рентабельности «Казцинка». И если в прошлом году инвестиция в эту горнорудную компанию принесла 67 млрд тенге прибыли, то в этом году – 7 млрд тенге убытка на фоне чистого убытка «Казцинка» в 22 млрд тенге.

Чистая прибыль сменилась убытком в 16 млрд на фоне сокращения поступлений от доли в «Казцинке», однако в то же время компания получила 38 млрд дохода от пересчета валюты отчетности. В 2022-м ТКС выплатил дивиденды материнской компании на 89 млрд тенге, то есть 105% от чистой прибыли предыдущего года. В этом году на сопоставимый размер дивидендов фонд рассчитывать не сможет.

Отношения с материнской структурой у ТКС непростые. Помимо потока дивидендов от доли в «Казцинке», традиционно почти целиком перераспределяемого ФНБ в свою пользу, «Тау-Кен» держит на балансе беспроцентный заем материнской структуре в размере 17 млрд тенге (на конец 2022-го).

В 2019 году ТКС принимал участие в спасении Цеснабанка (его активы впоследствии вошли в Jusan Bank) и приобрел тенговые облигации фининститута со ставкой 0,1% на 10,6 млрд тенге. Дисконт по этой сделке в отчетности минувшего года оценен в 7 млрд тенге, а на балансе ТКС отражены чуть более 3 млрд.

«Эйр Астана»

Минувший год был для авиаперевозчика юбилейным – «Эйр Астана» праздновала 20-летие деятельности. Активы компании достигли 579 млрд тенге (+22% г/г), обязательства увеличились на 13% (до 508 млрд), капитал – на 155% (до 70 млрд).

Прирост активов был вызван главным образом наращиванием основных средств (+21%), которые составляют ядро баланса компании – 378 млрд тенге – и представлены в основном приобретенными в собственность и используемыми по лизинговой схеме воздушными судами. Рост активов был обеспечен ростом долгосрочных и текущих обязательств – обязательствами по аренде. То, что компания существенно нарастила инвестактивность, отражает и чистое изменение денежных средств от инвестиционной деятельности: если в 2021 году баланс CFI находился на уровне –6 млрд тенге, то в 2022-м – на уровне – 28 млрд.

Выручка «Эйр Астаны» за год выросла на 47% и составила 478 млрд тенге. Сопоставимыми темпами росли и операционные расходы компании: за год на фоне удорожания топлива (его вес в структуре костов авиакомпании составляет 26%), расходов на персонал и инженерно-техническое обслуживание они увеличились на 45% и достигли 408 млрд. Чистая прибыль в итоге выросла более чем вдвое – с 16 до 38 млрд тенге, компании потребовалось два года, чтобы номинально перекрыть убыток, полученный в 2020-м (39 млрд).

В 2022 году авиакомпания перевезла около 7,4 млн пассажиров (+12% г/г), к допандемийным показателям пассажиропоток вырос на 44%, в том числе на внутреннем рынке – на 89%. Коэффициент загрузки судов (всего в парке компании 43 воздушных судна: 29 бортов под брендом Air Astana и 14 под брендом FlyArystan) за год вырос с 80 до 83%, при этом показатель пунктуальности (своевременного выполнения рейсов) сократился с 82 до 74%.

В 2022-м продолжил развиваться бренд лоукостера FlyArystan. На него приходится примерно 20% всей выручки компании без учета внутригрупповых расчетов, FlyArystan второй год работает с операционной прибылью (10 млрд после 0,7 млрд годом ранее). В планах компании преобразовать FlyArystan в дочернюю организацию. Агентство по защите и развитию конкуренции РК неоднократно рекомендовало правительству разделить FlyArystan и «Эйр Астану» из-за того, что вместе эти авиакомпании доминируют на рынке: по данным «Эйр Астаны», на эту пару приходится до 70% внутренних авиаперевозок и 42% внешних (2022). В «Эйр Астане» считают реалистичным такое разделение не ранее 2024 года.

«Казпочта»

Почтовая нацкомпания продолжала тренд, сформированный в среднесрочной перспективе, – «Казпочта» оставалась убыточным бизнесом.

Активы компании выросли в 2,8 раза (до 311 млрд тенге), а обязательства – в 3,6 раза (до 279 млрд). Компания привлекла около 200 млрд тенге краткосрочных обязательств за счет увеличения прочих счетов и депозитов клиентов. Эти средства по состоянию на начало года не были обращены в основные фонды или инвестиции, а лежали в кеше, причем в тенге. Прирост объема депозитов обеспечили текущие счета (85% суммы) и срочные депозиты (до одного года) юрлиц, причем большая часть средств принадлежала КТЖ – 163 млрд на конец 2022 года. При этом уже к моменту представления отчетности депозитор забрал большую часть «припаркованной» суммы – 148 млрд тенге.

Как и в предыдущие годы, на балансе компании остаются ГЦБ со ставками ниже базовой (от 4,0 до 16,7%), и «Казпочта» получает по ним убыток. В 2022-м общие ожидаемые совокупные кредитные убытки по инвестиционным бумагам составили 34 млрд тенге (–21% г/г).

Выручка «Казпочты» в 2022 году выросла на 6%, преодолев отметку 50 млрд тенге (без учета государственной субсидии). Прирост выручки обеспечило равномерное увеличение продаж по двум из трех сегментов операционной деятельности: доходы от почтовых услуг увеличились на 15% (до 33 млрд), от прочей операционной деятельности – на 18% (до 0,6 млрд). Доходы от финансовых услуг сократились на 9% (до 16,6 млрд).

Рост себестоимости реализации оказался более динамичным – на уровне 16% (59,8 млрд с учетом госсубсидии), что наряду с трехкратным ростом финансовых расходов (до 5,0 млрд) сформировало валовой убыток в 9,6 млрд тенге – в 2,4 раза больше прошлогоднего. В результате чистый убыток за год увеличился на 74% и достиг 12,5 млрд тенге. Показатель ROS ухудшился с –15,1% в 2021-м до –24,8%.

«Казпочта» получает от государства не только субсидии на операционную деятельность, но и поддержку в рамках лизинговых программ: в 2022 году компания получила 228 автомобилей на 2,5 млрд тенге в лизинг от Фонда развития промышленности. Общая сумма договора – 3,5 млрд тенге, ставка – 7,0%, срок – 5 лет.

Основные перспективы «Казпочта» связывает с развитием финансовых продуктов (в том числе цифровых) и взаимодействия с МСБ, который нацкомпания привлекает в качестве партнера, которому намерена передавать в управление почтовые отделения в регионах. В «Казпочте» считают, что этот подход позволит не только оптимизировать издержки на поддержание филиальной сети, но и масштабировать бизнес. Действующая партнерская сеть компании (на конец 2022-го) – 216 отделений с объемом транзакций в 22 млрд тенге.